Jaké jsou různé typy bankrotů?

sedíte u kuchyňského stolu, zíráte dolů a přemýšlíte, jak to bude fungovat. Možná jste nedávno ztratili práci a dluh se hromadí až do ohromující částky. A pak si to myslíte-to slovo, o kterém jste si nikdy nemysleli, že budete muset zvážit: bankrot.

někdy se vaše situace zdá tak beznadějná, že bankrot vypadá jako vaše jediná možnost. Víme, že se můžete cítit vystrašeně a couvnout do kouta, ale bankrot není rozhodnutí učinit lehce., Je důležité přesně vědět, co je bankrot a jaké jsou různé typy bankrotů, abyste mohli pro svou situaci učinit nejlepší rozhodnutí.

co je bankrot?

Více než jen způsob, jak ztratit hru Monopoly, bankrot v reálném životě je mnohem vážnější: To je, když jdeš před soudce a řekněte jim, že nemůže platit své dluhy. Pak, v závislosti na situaci, buď vymažou vaše dluhy, nebo vám naplánují, abyste je splatili. Existuje několik důvodů, proč lidé žádají o bankrot-věci jako ztráta zaměstnání, rozvod, lékařská pohotovost nebo smrt v rodině., Ve skutečnosti, více než 730,000 nonbusiness bankrotů bylo podáno v 2018.1, Že je blázen!

![]()

Převezměte kontrolu nad svými penězi pomocí bezplatné zkušební verze Ramsey+.

ale bankrot je hlavní životní událost, která ovlivňuje více než jen vaše finance. Může vás sledovat, když se snažíte požádat o práci, koupit dům nebo začít podnikat. I když to lidé mohou považovat za „nový začátek“, bankrot léčí pouze příznaky, ne problém.,

je také důležité vědět, že bankrot není jasné, studentské půjčky, státní dluhy (daně, pokuty nebo penále), znovu potvrdila dluhu (kde si znovu podmínek stávající úvěr), podporu dítěte nebo výživné. Takže, pokud jsou to vaše jediné dluhy, bankrot není cesta pro vás.

jaké jsou typy bankrotů?

i když obecným cílem bankrotu je vyčistit dluh, ne všechny bankroty jsou si rovny., Ve skutečnosti existuje šest různých typů bankrotů:

-

Kapitola 7: Likvidace

-

Kapitola 13: Splátkový Plán

-

Kapitola 11: Velké Reorganizaci

-

Kapitola 12: Rodiny Zemědělců

-

Kapitola 15: Používá se v Zahraniční Případech

-

Kapitola 9: města a Obce

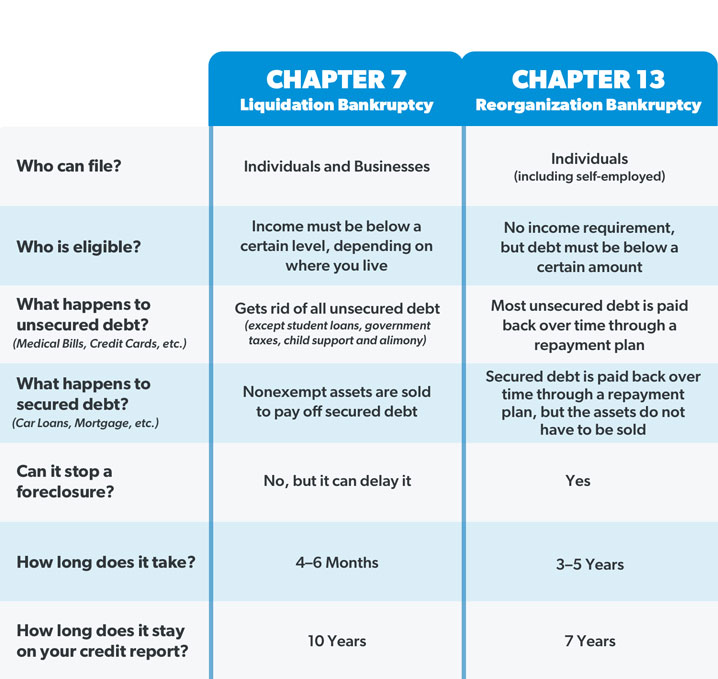

můžete si vzít jen jeden pohled na tento seznam a mimo pro druhé. To je v pořádku. Více než pravděpodobné byste se zabývali pouze dvěma nejčastějšími typy bankrotů fyzických osob: Kapitola 7 a kapitola 13., (Kapitola jen odkazuje na konkrétní část amerického zákona o bankrotu, kde se nachází zákon.2) ale podíváme se na každý typ, takže jste obeznámeni s možnostmi.

Kapitola 7 bankrot

také známý jako likvidace nebo přímý bankrot, kapitola 7 je nejběžnějším typem bankrotu pro jednotlivce. Soudně jmenovaný Správce dohlíží na likvidaci (prodej) vašeho majetku (vše, co vlastníte, které má hodnotu), aby splatil vaše věřitele (lidi, kterým dlužíte peníze). Jakýkoli zbývající nezajištěný dluh (jako jsou kreditní karty nebo účty za lékařskou péči) je obvykle vymazán., Ale jak jsme již zmínili, nezahrnuje to typy dluhů, které nejsou odpuštěny bankrotem, jako jsou studentské půjčky a daně.

nyní, v závislosti na stavu, ve kterém žijete, existují některé věci, které vás soud nebude nutit k prodeji. Například, většina lidí je schopna držet se základních potřeb, jako je jejich dům, auto a důchodové účty během bankrotu kapitoly 7, ale nic není zaručeno. Kapitola 7 také nemůže zastavit uzavření trhu-může to jen odložit., Jediný způsob, jak udržet věci stále dlužíte peníze na znovu potvrzují svůj dluh, což znamená, že byste kvůli půjčce a pokračovat v provádění plateb. Většina bankrotů kapitol 7 je však bez aktiv, což znamená, že neexistuje žádný majetek s dostatečnou hodnotou k prodeji.

bankrot kapitoly 7 můžete podat pouze v případě, že soud rozhodne, že nevyděláte dostatek peněz na splacení dluhu., Toto rozhodnutí je založeno na prostředky test, který porovnává vaše příjmy do státního průměru a podívá se na své finance, aby zjistili, zda máte disponibilního příjmu (aka znamená) zaplatit slušné množství, co dlužíte věřitelům. Pokud je váš příjem příliš nízký, můžete mít nárok na kapitolu 7.

mějte na paměti, že pokud podáte návrh na bankrot kapitoly 7, budete se muset zúčastnit schůzky věřitelů, kde vám lidé, kterým dlužíte peníze, mohou položit všechny druhy otázek o vašem dluhu a vašich financích. Jo, to je asi tak zábavné, jak to zní., Kapitola 7 bankrot také zůstane na vaší kreditní zprávě po dobu 10 let, a nebudete moci podat znovu až po osmi letech.

Kapitola 13 bankrot

zatímco kapitola 7 bankrot často odpouští váš dluh, Kapitola 13 bankrot ho v podstatě reorganizuje. Soud schvaluje měsíční splátkový kalendář, takže můžete splatit část nezajištěného dluhu a veškerý zajištěný dluh po dobu tří až pěti let. Měsíční částky plateb závisí na vašem příjmu a výši dluhu, který máte., Ale soud vás také dostane do přísného rozpočtu a zkontroluje všechny vaše výdaje (ouch!).

Na rozdíl od kapitoly 7 vám tento druh bankrotu umožňuje udržet vaše aktiva a dohnat jakýkoli dluh, který není bankruptovatelný. Kapitola 13 může také zastavit uzavření tím, že vám poskytne čas, aby vaše hypotéka byla aktuální.

kdokoli může podat žádost o bankrot kapitoly 13, pokud je jejich nezajištěný dluh nižší než $419,275 a jejich zajištěný dluh je nižší než $1,257,850.3 Plus, musíte být aktuální v jakýchkoli daňových podáních., Měli byste také vědět, že kapitola 13 bankrot zůstane na vaší kreditní zprávě po dobu sedmi let a nemůžete ji podat znovu až po dvou letech.

Kapitola 11 bankrot

z větší části se Kapitola 11 bankrot používá k reorganizaci podniku nebo korporace. Podniky přicházejí s plánem, jak budou pokračovat v provozu společnosti při splácení svého dluhu, a soud i věřitelé musí tento plán schválit., Někteří jedinci, jako jsou realitní investoři, kteří mají příliš mnoho dluhů, aby nárok na Kapitole 13, ale kteří mají také hodně vysoké hodnoty, vlastnosti a majetek, mohou si také vybrat soubor podle Kapitoly 11. Ale pokud nejste profesionální sportovec nebo celebrita, pravděpodobně si s tím nebudete zahrávat.

Kapitola 12 Bankrotu

Tohle je plán pro splácení, který umožňuje rodině zemědělce a rybáře, aby se zabránilo museli prodat všechny své věci nebo exekuci na jejich majetek. I když je to podobné bankrotu kapitoly 13, Kapitola 12 je o něco pružnější a má vyšší dluhové limity.,

Kapitola 15 bankrot

Kapitola 15 se zabývá otázkami mezinárodního bankrotu a poskytuje zahraničním dlužníkům přístup k americkým konkurzním soudům.

Kapitola 9 Bankrotu

Kapitola 9 bankrot je další plán pro splácení, který umožňuje měst, města, školy, atd. reorganizovat a splatit to, co dluží.

podrobnější informace o zákonech o bankrotu ve vaší oblasti naleznete na webových stránkách soudů Spojených států.

který typ bankrotu je pro mou situaci vhodný?,

protože ostatní typy bankrotů jsou specificky zaměřeny na určité fyzické osoby nebo podniky, Většina lidí má nárok pouze na kapitolu 7 nebo kapitolu 13. Zde je side-by-side srovnání ukázat, jak jsou různé:

největší rozdíl mezi Kapitoly 7 a Kapitole 13 bankrot přijde na osoby, majetek a úroveň příjmů. Například, pokud někdo měl nedávnou ztrátu zaměstnání nebo nestabilní příjem, by mohly spadat do kapitoly 7 bankrot., Ale pokud test znamená, že vydělávají dost peněz, aby splatili své dluhy, místo toho by spadli do kapitoly 13. Někdo by mohl také použít pro Kapitola 13 když domů vyhnout uzavření je nejvyšší prioritou, nebo by mohla jít na Kapitole 7, je-li načasování je problém—protože je to výrazně rychlejší, než Kapitola 13.

ale bankrot je zážitek nervy drásající, a výběr mezi kapitolou 7 a kapitolou 13 je jako snažit se vybrat menší ze dvou zla. V obou případech jde soukromí z okna. Všechny vaše informace se doslova položí na stůl, aby se Soud mohl podívat., Pak je tu fakt, že zhruba polovina z 13 bankrotů na celostátní úrovni je zamítnuta, protože dlužník nemůže provádět měsíční platby.4

A zatímco věřitelé nejsou právně schopni honit za peníze, zatímco vy jít prostřednictvím procesu bankrotu, soud po vás půjde těžší, než jakákoliv kreditní karta společnosti mohou, pokud zmeškáte platbu v Kapitole 13. Ale pokud je váš případ zamítnut, pak věřitelé mají schopnost vzít svůj řez přímo z vaší výplaty a váš domov by mohl jít do uzavření trhu.,

bankrot se může zdát jako kouzelná hůlka, která může způsobit, že všechny vaše problémy zmizí. Ale není to zdaleka magický zážitek-a vyžaduje to obrovskou emocionální daň. Dave Ramsey požádal o bankrot, než úplně změnil způsob, jakým nakládal s penězi, a nikdy nikomu nedoporučuje, aby to zvážil. Ve skutečnosti, říká, že bankrot spadá do stejné kategorie jako rozvod—mělo by to být jen vaše poslední možnost, poté, co jste nejprve vyzkoušeli všechny další možné trasy.

takže se podívejme na některé způsoby, jak se můžete vyhnout podání konkurzu úplně.

jaké jsou některé alternativy k podání návrhu na bankrot?,

bez ohledu na to, jak hluboko jste v dluhu, je možné se vyhnout bankrotu. Stačí znát své možnosti. Zde je několik kroků, které vám pomohou dostat se z dluhů bez podání konkurzu:

nejprve se postarat o potřeby.

než uděláte cokoli, chcete se ujistit, že jsou pokryty čtyři stěny: jídlo, nástroje, přístřeší a doprava. Nebudete mít energii bojovat svou cestu z dluhů, pokud nemáte dům spát nebo jídlo k jídlu. Ujistěte se tedy, že se nejprve staráte o sebe a svou rodinu. Sběratelé mohou počkat.,

získejte rozpočet.

dříve jsme se zmínili, že v kapitole 13 bankrot, soud vás staví do rozpočtu a sleduje vaše výdaje. Ale pravdou je, že ty věci můžete dělat, aniž byste požádali o bankrot. Pokud jste na své poslední noze, takže rozpočet může být celkem hra měnič. Sledováním, kam vaše peníze jdou-místo přemýšlení, kam to šlo-najdete peníze, které jste si ani neuvědomili, že jste měli. A Jo, rozpočtování také znamená snížit všechny zbytečné výdaje na splacení dluhu. Kabel a předplatné musí jít. Už žádné jídlo. Už žádné prázdniny. Jste v režimu přežití., Ale místo toho, aby vám vláda řekla, jak spravovat své peníze po dobu pěti let v případě bankrotu, dostanete se k tomu, kdo volá výstřely.

Zvyšte svůj příjem.

váš příjem je vaším nejsilnějším nástrojem pro budování bohatství (a boj proti dluhům). Čím více peněz vyděláte, tím více můžete hodit na svůj dluh. Tak, možná budete muset vyzvednout druhou práci nebo pracovat více hodin ve vaší současné práci, abyste vás udrželi nad vodou, zatímco dohoníte tyto měsíční platby. Ano, může to být vyčerpávající, ale vaše Dočasná oběť bude z dlouhodobého hlediska stát za to.

prodávejte své věci.,

Pamatujete si, jak jsme řekli, že soud likviduje vaše aktiva v bankrotu kapitoly 7? Co kdybys místo toho prodal svoje věci? Pokud máte něco hodnotného, jako jsou lodě, ozdobné sekačky na trávu nebo cokoli jiného s motorem, který nepoužíváte k jízdě do práce, prodejte to! Nábytek, sběratelské předměty, šperky, ta kytara, kterou jste slíbili, že se jednou naučíte hrát—všechno, co nepotřebujete, musí jít. Zní to extrémně? To je v podstatě to, co by se mohlo stát, pokud podáte návrh na bankrot—kromě toho, že byste neměli kontrolu nad tím, jak se vaše věci prodávají., Takže hit Craigslist, eBay a Facebook Marketplace a proměnit své věci do rychlé hotovosti.

získejte plán!

Věděli jste, že většina konkurzních soudů vyžaduje, abyste prošli kurzem finanční gramotnosti dříve, než bude váš dluh odpuštěn? Je to proto, že dluh se stal koloběhem života pro tolik lidí. Ale nemusí to tak být! Financial Peace University (FPU) vás naučí, jak kopat toxické peněžní návyky, ukládat a splácet dluh jako šampión a budovat skvělou budoucnost pro vás a vaši rodinu. Navíc je levnější než konkurzní soud., Tento osvědčený plán pomohl téměř 6 milionům lidí změnit svůj život. Začněte ještě dnes bezplatnou zkušební verzí Ramsey+ a rozloučte se s dluhem nadobro!