Poctivé Přezkoumání Gerber Grow-Up Plán, Životní Pojištění pro Děti

1. Část 2: Proč Gerber se Měli Držet, aby Dětská výživa

Ztráta dítěte je dost možná nejhorší, co se může v životě stát. Pojištění, které tvrdí, že chrání před tímto rizikem, může být emocionálně lákavé … kdo nemá pocit, že by od toho chtěl „ochranu“?

kromě takové tragédie se všichni snažíme dělat to nejlepší pro naše děti a postavit je na cestu k úspěchu v životě.,

Gerber Life Grow-up plán slibuje pomoc na obou frontách: poskytnout ochranu v případě nemyslitelného a dát dětem finanční náskok v životě.

Gerber Life má více než 45 miliard dolarů životního pojištění platného ve více než 3,3 milionu pojistek. Dost lidí se mě zeptal, co jsem si myslel, že jsem se rozhodl se podívat v detailu, jako máma a někoho, kdo strávil více než 10 let pracuje dlouhé hodiny čtení finanční zveřejnění pojišťovny, banky, investiční podniky a podobně.,

Zde je můj rychlý přehled:

pevně věřím, že Gerber Život Grow-Up Plán je hrozný produkt, který živí naděje a sny rodičů a prarodičů mají pro své milované dítky a – prostřednictvím klamavé marketingové a chudé spotřebitele zveřejňování – pohlcuje jejich hard-vydělané peníze.,

budu na krytí, 2 hlavní body, na 2 samostatné příspěvky, protože tam je hodně říci o každé z nich:

- Jak produkt funguje a proč je to hrozný problém (tento příspěvek)

- mimořádně špatné a klamavé zákaznický servis jsem zažil od Gerber

Proč produkty, jako jiskra speciální úroveň rozhořčení ve mně?

marketingová videa Gerber Grow-Up Plan můžete sledovat sami, zejména posudky rodičů a prarodičů v „vaše přání pro vaše dítě“ – je to srdcervoucí.,

Tyto rodiče a prarodiče jasně každý úmysl dělat to, co je nejlepší pro jejich drahocenné maličké, ale že byli oklamáni tím, že Gerber je marketing a chudé spotřebitele zveřejňování informací. Ohlasy ukazují, že tito zákazníci hluboce špatně produkt, který jsem koupil.

chápu proč-Gerber neumožňuje snadné odhalit pravdu. Během vlastního výzkumu jsem přímo zažil postupy zákaznického servisu od některých zástupců Gerber, které vyvolávají vážné otázky o tom, zda Gerber systematicky klamá spotřebitele.,

prosím, necítíte se špatně, pokud jste již tento produkt zakoupili, není to vaše chyba, že jste si mysleli, že pomáháte svým milovaným dětem.

plán růstu Gerber Life: rychlý přehled

za pevné měsíční pojistné získáte od $5,000 – $ 50,000 životního pojištění vašeho dítěte. Můžete se přihlásit kdykoli od chvíle, kdy je vaše dítě ve věku 14 až 14 let.

ve věku 18 let se pokrytí zdvojnásobí (takže pokud jste původně zakoupili $30,000, to se stává $ 60,000).,

toto počáteční zdvojnásobení pokrytí ve věku 18 let nezvyšuje prémii, ale pokud vaše dítě zvolí jakékoli budoucí zvýšení pokrytí, bude v té době oceněno standardními sazbami pro dospělé Gerber.

politika má „peněžní hodnotu“, což znamená, že existuje investiční zůstatek, ke kterému lze přistupovat. Vězte však, že Gerber vám bude účtovat úroky z půjčky z vaší vlastní peněžní hodnoty – 8% úrok, abych byl přesný.

Proč Gerber Grow-Up Plán, Životní Pojištění je Špatný

Gerber se prezentuje jako dobrá investice A i cenově způsob, jak zaručit budoucnost pojistitelnosti vašeho dítěte., Pojďme mluvit o každém z těchto nároků.

1) Gerber Grow-Up Plán peněžní hodnotu, je to hrozná investice

Gerber tvrdí, že: „Peněžní hodnoty, které vaše dítě může použít pro zálohu na auto, college text knihy nebo jiné důležité události“

Zákazník posudek: „Budete držet haléře na změnu jar…držet „em v politice!“

podívejme se, jak tato investice skutečně funguje, a co by moje dcera mohla dostat, kdyby chtěla „zálohu za auto“ nebo peníze za „vysokoškolské učebnice“.,

moje dcera by dostala méně peněz, než jsem zaplatil do politiky za každý rok od nynějška až do 21 let. Ve skutečnosti, to by platilo, dokud se otočí 40-to je v pořádku, šetří pilně po dobu 4 desetiletí jen proto, aby si zpět to, co jste vložili, nulová návratnost investic.

to je hrozné.

zjistil jsem, že to tak srdcervoucí, když jeden z gerber ‚s představoval zákazníky řekl,“ budete držet haléře do sklenice změna … držet “ em v politice!,“

Tento zákazník evidentně nechápe, že její dítě bude mít více peněz pro vysoké školy učebnice nebo zálohu na auto, kdyby strčil peníze na drobné, místo Gerber Grow-Up Plán.

devastující. A ostudné, že Gerber podporuje takové nedorozumění.

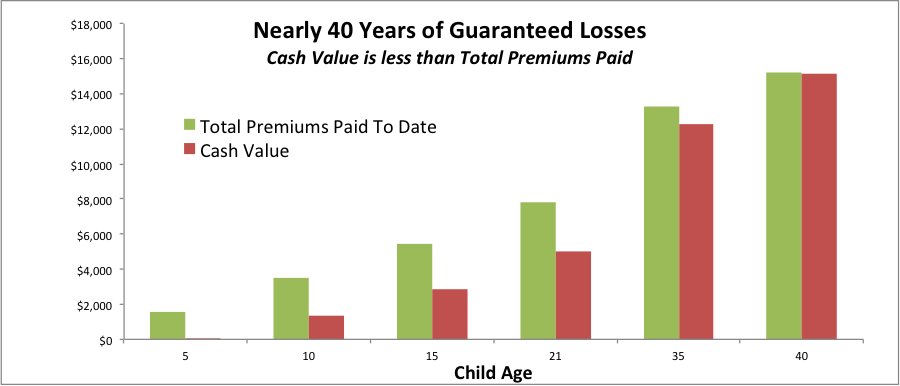

Tento graf ukazuje, jak vám zaručená peněžní hodnota Gerber zaručuje ztrátu vašich peněz, pokud k nim chcete mít přístup kdykoli v příštích několika desetiletích.

rozdíl mezi zelenými a červenými pruhy je zaručená ztráta peněz., To je proto, že zelená lišta je peníze, které bych platit v (celkové pojistné zaplacené k dnešnímu dni). Červená lišta je zaručená peněžní hodnota(peníze, ke kterým bychom mohli přistupovat prostřednictvím půjčky na 8%, nebo se vrátit, pokud jsme zrušili).

Když moje dcera chtěla přístup k peněžní hodnoty ve věku 21 let, budeme trpět ztrátou: zaplatil bych v $7,824 ale, že by jen získat zpět $4,991, ztráta $2,833. Bohužel, vzít tento zásah a pokračovat s rozumnějším pojistným produktem a investičním plánem by v tomto okamžiku bylo pravděpodobně naší nejlepší volbou.,

A tohle garantované hubnutí je problém na dlouhou dobu: když moje dcera a já jsem poslušně zaplatil pojistné, dokud ona dosáhla věku 40 let, budeme stále trpí garantované hubnutí s Gerber Grow-Up Plán peněžní hodnotu.

Vše, co pilný záchranu, a nic pro něj v peněžní hodnotě téměř 40 let později. Hrozný.

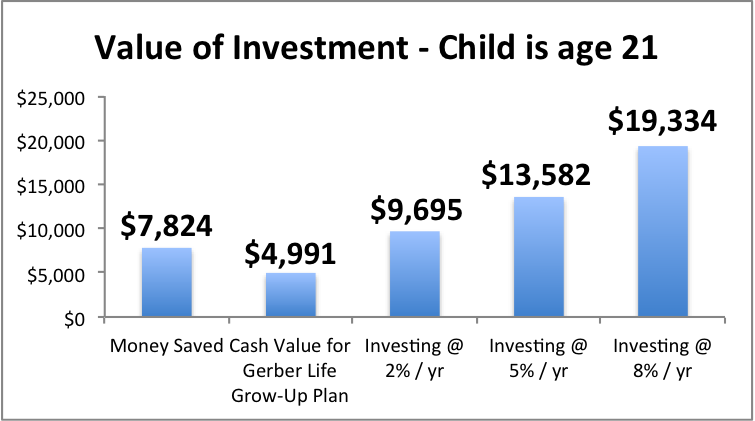

Co jiného bych mohl dělat s penězi a co by jí moje dcera mohla mít k dispozici ve věku 21 let, kdybych se vydal těmito alternativními cestami?,

Dokonce i když jsem se cítil velmi opatrný a chtěli dát peníze za Cd v bance, já bych skončit s $9,695 pro svou dceru, za předpokladu, že 2% návratu (v souladu s aktuální 3 roky CD sazby, takže docela skromný předpoklad).

kdybych investoval do portfolia akcií a fixních příjmů a dosáhl ročních výnosů 5% nebo 8%, mohl bych mít téměř $14k (na 5%) nebo téměř $20k (na 8%) v době, kdy je moje dcera 21.

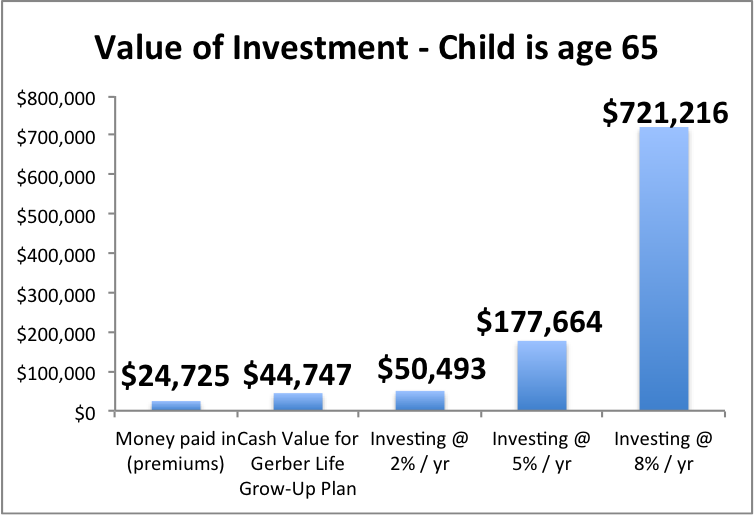

má Gerber Grow-Up plán dostat lepší v průběhu času? Ani ne. Rozhodně ne dost.,

Zde je, jak to bude vypadat, když je věk 65 let,

Gerber Grow-Up Plán nabízí velmi nízkou návratnost, a náklady na uvedení naší rodiny peníze místo do portfolia investice, vhodné pro delší časový rámec je obrovský. Podívejte se, jak moc by moje dcera mohla přijít.

2) Gerber Grow-Up Plán je extrémně drahé pojištění, a „zaručené budoucí pojistitelnosti“ je velmi nepravděpodobné, že pomoci vašemu dítěti

Gerber tvrdí: „Garantované budoucí pojistitelnosti!“

Gerber tvrdí: „Zamkněte v rychlosti pro děti!,“

klíčovým „příslibem“ plánu růstu Gerber je „zaručené pokrytí pro život“, ale tato funkce je ve skutečnosti docela omezující a nedosahuje svých pěkně znějících slibů.

uvítací dopis pro mé dcery politika zdůrazňuje,

„Celkové pokrytí k dispozici pomocí garantované možnosti nákupu: $500,000“

…to je, protože jsem si koupil $50,000 jako dítě pokrytí částky, a max je 10x dítěte pokrytí částky. (Pokud jste si koupili $20,000, max by $200,000.,)

musíte si přečíst drobný tisk, abyste viděli, jak to skutečně funguje-celý systém vypadá tak, aby bylo obtížné získat další pojištění. Připadá mi to jako “ gotcha!” produkt.

Gerber nenechá vaše dítě napsat nebo zavolat, když potřebují dodatečné životní pojištění a jednoduše získat. Ani Gerber nedovolí, aby vaše dítě dostalo vše, co potřebuje (až do max) najednou.

proces zvyšování pokrytí trpí dvěma problémy: omezujícím načasováním a omezujícími částkami.,

Omezující načasování: existují určité věkové kategorie, kdy dítě může požádat, zvýšené krytí, a že žádost musí dojít mezi 30 dní před a 30 dní po výročí této politiky byl zakoupen…

…takže vy a vaše dítě si nyní musíte pamatovat nejen narozeniny a výročí blízkých, ale výročí vašich pojistných nákupů, aby to fungovalo…směšný.

požadavek „na základě věku „lze použít“ brzy“, pokud vaše dítě prokáže, že se oženilo nebo mělo dítě (narozením nebo adopcí)…ale počkejte, pouze pokud žádost přihlásí do 90 dnů!, A pouze v případě, že nezvýšili své pojištění 9 měsíců před přihlášením této žádosti.

a ještě jeden detail: nejnovější dítě by mohlo zvýšit pokrytí je výročí politiky, když jsou ve věku 40 let. Takže pokud jste doufali, že vaše dítě může mít možnost zvýšit své pojištění ve svých zlatých letech s tímto dětským životním pojištěním, to není možné s Gerber.

restriktivní částky: i když dítě zvládne tento komplikovaný kalendář správně, nemohou jen kontaktovat Gerbera a říct: „vidím, že mám maximální pokrytí $x, potřebuji to teď, prosím.,“Mohou se zvýšit pouze v přírůstcích rovnajících se dospělé částce pokrytí v politice, kterou jste si koupili. Tato „dospělá částka pokrytí“ je částka, kterou má dítě po zdvojnásobení pokrytí ve věku 18 let.

takže pokud si koupíte politiku za $20,000, vaše dítě může získat pouze maximální nárůst $40,000 pokaždé, když o to požádá jako dospělý, tak dlouho, dokud se jim podařilo složité načasování povolených požadavků správně.

Sheesh. Mluvte o tom, že Gerber nenastaví dítě k úspěchu.

nyní se podívejme na skutečné ceny Gerbera.,

Spoiler alert: Gerber Grow-Up Plán je velmi drahé životní pojištění, která polyká peníze a „kupuje vaše dítě možnost“ koupit i dražší životní pojištění v budoucnosti.

projdu vás, jak to funguje, a jako příklad uvedu politiku mé 1leté dcery.

Gerber by mi účtoval $32.60 / mo (= $391.20 / rok) za $50,000 životního pojištění pro mou dceru.

když je jí 18, pokrytí by se zdvojnásobilo na $100,000 „bez příplatku“, jak Gerber rád říká.,

ale je sazba opravdu „dětská“, což-marketing znamená-Měli bychom pochopit, že znamená dobrou cenu?

sotva.

představme si, že moje dcera je 21letá mladá žena. Jak by mohla přemýšlet o tom, zda chce dál platit pojistné na životní politiku Gerber?

Chcete-li udržet stávající $100,000 v pojištění bude muset zaplatit $391.20 / rok.

Řekněme, že přemýšlí o tom, zda udržet tuto politiku v chodu, nebo pokračovat v investování a životním pojištění odděleně a koupit si termínované pojištění.,

získat 100 000 dolarů z 30 leté termínované životní pojištění a

zdravé non-kuřák, 21-rok-stará žena zaplatí 115 dolarů / rok, $276.20 / rok MÉNĚ než Gerber.

kuřák, který není tak zdravý i ve vztahu k jiným kuřáci zaplatí $289 / rok, stále $102.20 / rok MÉNĚ než Gerber

možná správně poukazují na to, že porovnávám období 30 let na trvalý život, tak to nejsou jablka-k-jablka.

ale téměř nikdo nepotřebuje trvalé životní pojištění (i když pro některé lidi je to dobrá volba, jen ne Gerber politika, s největší pravděpodobností)., A my jsme již v #1 zjistili, že je to hrozný produkt z investičního hlediska, tak proč zamknout vaše dítě do placení navíc za hrozný investiční produkt?

Co když moje dcera ve věku 21 let chtěla zdvojnásobit pokrytí pomocí zaručené možnosti nákupu? Gerber je standardní dospělý pojistné sazby by platily., Aby vám představu, co to může stát, zde je aktuální sazba na 21 letá žena non-kuřák v New Yorku:

$744 / rok za $100,000 celý život pokrytí

Jaké jsou šance, že to celý život pojištění bude nejlepší využití vašeho dítěte peníze, když jsou mladí dospělí? Neuvěřitelně nízko. Odhadoval bych to velmi blízko nule.

i když tyto sazby od Gerber byly nějakým způsobem konkurenceschopné oproti jiným možnostem, Gerber max pokrytí je nepravděpodobné, že bude stačit pro vaše dítě stejně. Většina pracujících dospělých potřebuje alespoň 10x svůj roční příjem v pojistném krytí, často více.,

v době, kdy je vaše dítě pracujícím dospělým, bude maximální částka pokrytí ještě nižší kvůli inflaci. Pravděpodobnost, že tato drahá politika nabídne dostatečné pokrytí, je proto poměrně nízká.

Reálné Riziko s Gerber Grow-Up Plán,

jsem přesvědčen, že největším rizikem je, že rodiče a prarodiče se vtáhnout do Gerber Grow-Up Plán, ne plně pochopit, jak politika je cena a jak to bude fungovat v budoucnu.

jeden rozhovor, který jsem měl s zástupcem, říkal., Zeptala se mě, proč chci znát peněžní hodnoty ve věku, kdy moje dcera bude mít možnost koupit více pojištění. (Standardní zveřejnění vynechává peněžní hodnoty z pojistného roku 21 – Věk 64.)

agentka poznamenala, že v gerberu pracuje téměř 4 roky a nikdo se jí nikdy neptal.

vysvětlil jsem, že chci pochopit volby, které by moje dcera měla v budoucnu,kdybych do této politiky platil.

agent odpověděl: „zajímavé, obvykle nám lidé prostě platí své pojistné, pak zavolejte a zeptejte se, jaká je peněžní hodnota, když je čas.,“

bohužel, do té doby se mnoho zákazníků již nevědomky připravilo na nepříjemnou volbu: ztratit peníze dnes, nebo i nadále chybět peníze v budoucnu.

takže to, co je rodič (nebo prarodič) dělat…?

je úžasné, že chcete dát svému malému finanční náskok v životě.

Ale celý životní pojištění pro dítě je obecně není dobrý nápad, pokud existuje konkrétní, identifikovatelné zdravotní historii problému, který renomované pojištění profesní souhlasí, že by získání pokrytí jako dospělý velmi těžké…to by bylo velmi, velmi vzácné.,

Pokud se necítíte pohodlně“ sebepojištění “ rizika nemyslitelného (možnost dovolit si konečné výdaje, neplacené volno, které byste mohli chtít vzít atd.), pak přidání termínu životní pojištění dítě jezdec do svého vlastního termínu životní pojištění by mohlo být dobré pro vaše cíle a rozpočet.

…už máte plán růstu Gerber a přemýšlíte, co dělat?

napište nám e-mail, rádi vám pomůžeme.

…Chcete jasné, nezaujaté informace o životním pojištění?,

Naše Poctivě Interaktivní Životní Pojištění, Průvodce nabízí jasné, nestranné poradenství na pokrytí množství a různé druhy životního pojištění, a to vám dává kontaktní informace pro životní pojištění profesionálové, kteří jsme se“našli být etické, odborné a příjemné pracovat s (dostat se k nim pouze tehdy, pokud chcete, žádné obtěžující vést gen zde).

…chcete dát svým dětem finanční náskok, ale chtěli byste nějakou pomoc při přemýšlení o možnostech?

zvažte způsoby, jak byste mohli tento cíl dosáhnout široce-možná vás překvapí možnosti, které máte k dispozici.,

výše uvedený finanční akční plán je bezplatný interaktivní vzdělávací nástroj, který vám pomůže přemýšlet o vašich možnostech. Vaše instinkty, které pomohou vašemu malému, jsou úžasné, nyní je nasměrujte správným směrem!

neváhejte se dostat do kontaktu s otázkami kdykoliv. Oslovte mě na [email protected]