Stav Státu (a Místní), Daňové Politiky

státní a místní daně (SŮL) odpočet dříve byl jedním z největších federální daňové výdaje, s odhadem příjmů náklady $100.9 miliardy ve fiskálním roce 2017. Odhadované příjmy, náklady pro fiskální rok 2019 klesla na $21,2 miliard, protože Daňové Škrty a Jobs Act (TCJA) výrazně zvýšila standardní odpočet částky (a tím snížit počet daňových poplatníků, kteří budou rozvrhnout odpočtů) a limitován celkový SŮL odpočet ve výši 10 000$.,

státní a místní daně jsou odpočitatelné od vzniku federální daně z příjmu v roce 1913. Zpočátku byly všechny státní a místní daně, které nejsou přímo vázány na dávku, odečitatelné od federálního zdanitelného příjmu. V roce 1964 byly odpočitatelné daně omezeny na státní a místní majetek (skutečný a osobní majetek), příjmy, obecné prodeje a daně z motorových paliv.

Kongres odstranil odpočet daní z motorových paliv v roce 1978 a v roce 1986 odstranil odpočet obecné daně z prodeje., V roce 2004 dočasně obnovila odpočet daně z prodeje, což daňovým poplatníkům umožnilo odečíst buď daně z příjmu, nebo daně z prodeje, ale ne obojí. Následná legislativa učinila toto ustanovení trvalým od roku 2015. Počínaje daňovým rokem 2018 nemohou daňoví poplatníci odečíst více než $10,000 z celkových státních a místních daní. Toto ustanovení zákona má skončit po roce 2025.

kdo požaduje odpočet soli?

před TCJA se asi 30 procent daňových poplatníků rozhodlo rozdělit odpočty na federální daňová přiznání., Prakticky všichni, kteří položili, požadovali odpočet za zaplacené státní a místní daně. Domácností s vysokými příjmy byli více pravděpodobné, než nízké nebo středně-příjmy domácností těžit ze SOLI odpočet. Výše zaplacených státních a místních daní, pravděpodobnost, že daňoví poplatníci rozdělují odpočty, a snížení federálních daní z příjmu za každý dolar státních a místních daní odečtených, se zvyšuje s příjmy.,

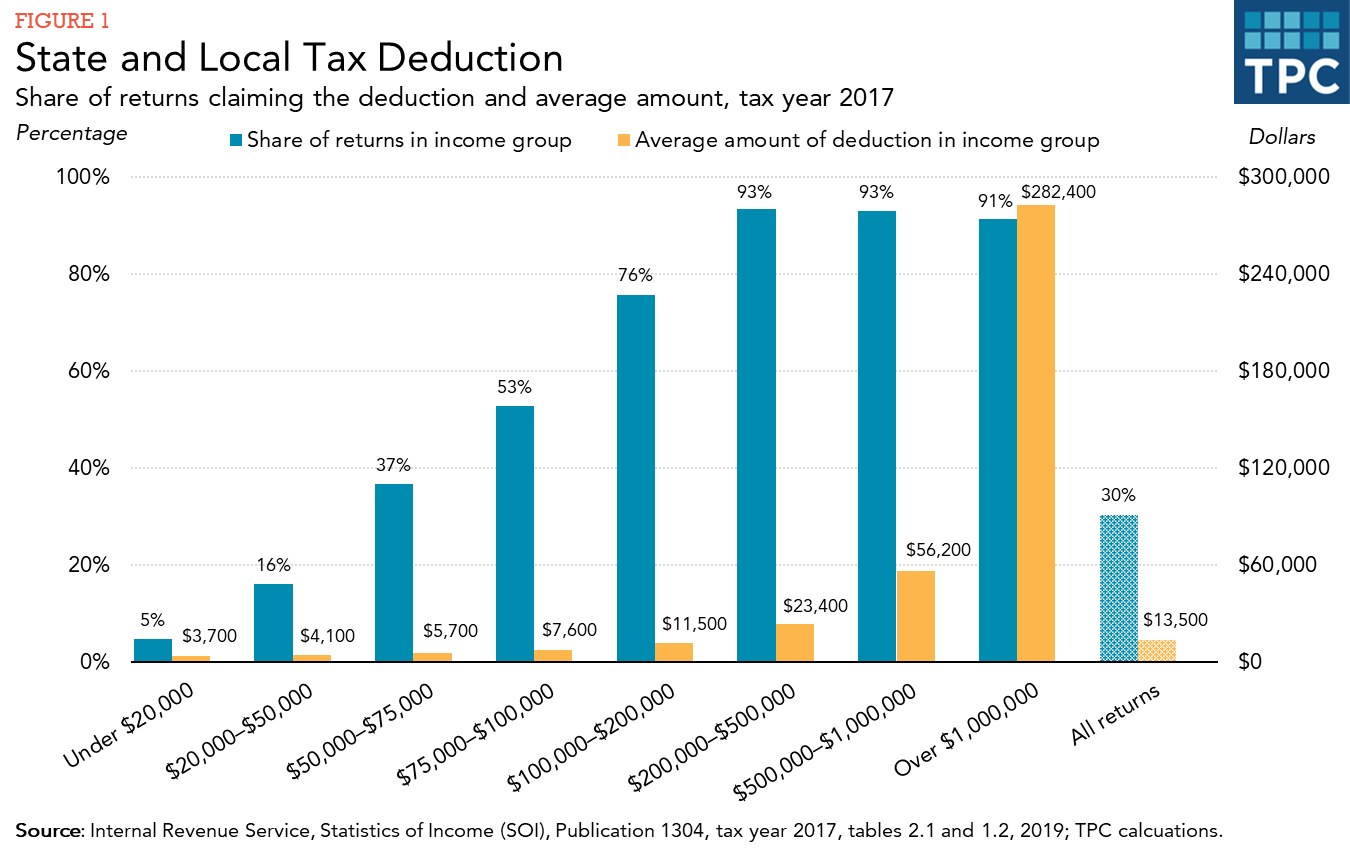

Šestnáct procent daňové filers s příjmem mezi $20,000 a $50,000 tvrdil, SŮL odpočet v roce 2017, ve srovnání s 76% pro daňové filers s příjmem mezi $100,000 a $200.000 a více než 90 procent daňové filers s příjmy nad $200,000 (obrázek 1). Daňové filers s příjmem nad $100,000 byly 18 procent všech daňových filers, ale představovaly asi 78 procent z celkové částky dolaru solných odpočtů hlášeny. Průměrná pohledávka v této skupině činila asi 22 000 dolarů.,

i když většina daňových poplatníků s vysokými příjmy tvrdil, SŮL odpočet daně, federální jednotlivé alternativní minimální daň (AMT) omezit nebo eliminovat výhodu pro mnoho z nich. AMT je paralelní systém daně z příjmu s menším počtem výjimek a odpočtů než běžná daň z příjmu, stejně jako užší soubor daňových sazeb. Daňoví poplatníci potenciálně podléhající AMT musí vypočítat své daně v rámci běžné daně z příjmu i AMT a zaplatit vyšší částku., Daňoví poplatníci nemohou uplatnit odpočet soli při výpočtu své odpovědnosti AMT a podle daňového práva před rokem 2018 bylo znemožnění odpočtu hlavním důvodem, proč byli daňoví poplatníci povinni zaplatit AMT.

ačkoli někteří daňoví poplatníci v každém státě a DC uplatňují odpočet, daňoví poplatníci ve státech s nepřiměřeným podílem daňových poplatníků s vysokými příjmy a relativně vysokými státními a místními daněmi pravděpodobně uplatňují odpočet (obrázek 2). Procento nárokování odpočtu se pohybovalo od 17 procent v Západní Virginii do 47 procent v Marylandu v roce 2017., Obecně platí, že vyšší podíl daňových poplatníků, v Severovýchodní a Západní státy tvrdily, odpočet, než v jiných regionech. Průměrný uplatněný odpočet byl v těchto regionech také vyšší.

Efekt TCJA na sůl Odpočet

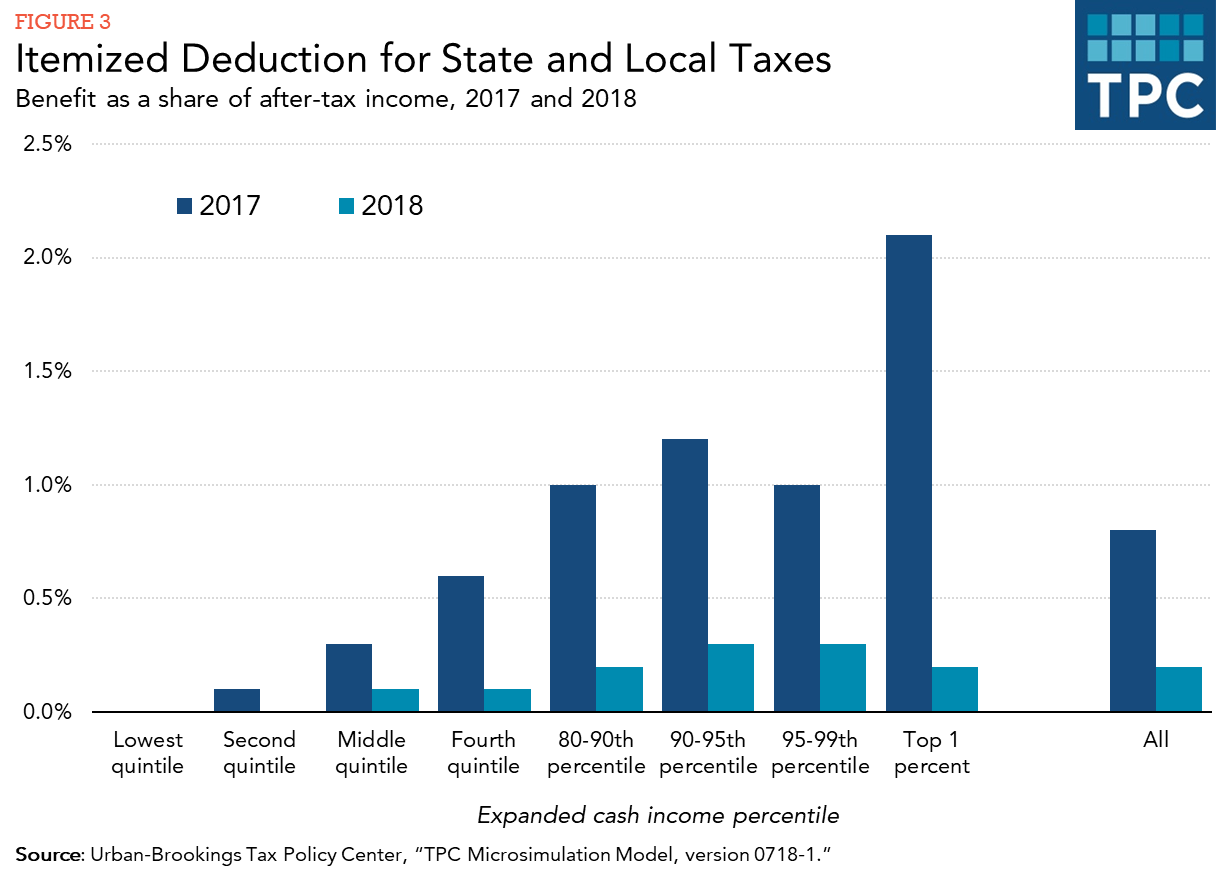

TCJA má významný vliv na průměrné daňové úspory od SOLI odpočet. Jak procento daňových poplatníků, kteří si nárokují odpočet, tak průměrná požadovaná částka v roce 2018 dramaticky poklesly kvůli přijatým změnám., Obrázek 3 porovnává daňové úspory z uplatnění odpočtu v letech 2017 a 2018, před a po novém daňovém zákoně. Daňová výhoda se měří jako snížení daňové povinnosti ze srážky, které považuje za platné daňové sazby každý rok, účinky alternativní minimální daň (která zakazuje SŮL odpočet), a limit na položkový odpočty („Pease“ limit), který byl na místě v roce 2017, ale vyloučen pro rok 2018 o TCJA.,

měřeno jako procento z příjmů po zdanění, daňová úspora z odpočtu soli v roce 2018 byla asi čtvrtina toho, co bylo v roce 2017 celkově. Pro daňové poplatníky v horní části 1 procenta rozdělení příjmů byla daňová úspora v roce 2018 asi desetinou daňové úspory v roce 2017.

účinky odpočtu

odpočet soli poskytuje státním a místním vládám nepřímou federální dotaci snížením čistých nákladů na nefederální daně pro ty, kteří je platí., Například, pokud státní daně z příjmu zvýší o $100 pro rodiny v 37% federální daně z příjmu držák tvrdí, SŮL odpočet čisté náklady je $63; to je, stát daně nahoru o 100 dolarů, ale federální daně podle $37. Tyto federální daňové výdaje povzbuzují státní a místní vlády, aby vybíraly vyšší daně (a pravděpodobně poskytovaly více služeb), než by jinak. Rovněž vybízí tyto subjekty, aby místo nesnížitelných daní používaly odpočitatelné daně (například selektivní daně z prodeje alkoholu, tabáku a benzínu), poplatky a další poplatky.,

Kritici odpočet tvrdí, že státní a místní daně jednoduše odrážet platby za služby těchto jurisdikcích poskytnout, a jako takové by mělo být zacházeno jinak než ostatní výdaje. Poukazují také na nerovnoměrné rozdělení dávek mezi příjmové skupiny a státy.

Zastánci odpočet počítadlo, že část příjmů jednotlivce tvrdil, ze státních a místních daní, je disponibilní důchod, a to zdanění je na federální úrovni je dvojí zdanění., Navíc, oni argumentují, že federální dotace jsou oprávněné, protože značná část státní a místní vládní výdaje na vzdělání, zdravotnictví, veřejné blaho, a doprava, z nichž všechny prospěchu obyvatel v jiných jurisdikcích stejně. Protiargument, nicméně, je to, že zatímco federální podpora může být zaručena, podstatné příjmy získané odstraněním nebo omezením odpočtu by mohly být použity k poskytování přímé podpory prostřednictvím federálních grantů a půjček.