En ærlig gennemgang af Gerber Gro. – Up Plan livsforsikring for børn

Del 1 af 2: Hvorfor Gerber skal holde sig til babymad

at miste et barn er muligvis det værste, der kan ske i livet. Forsikring, der hævder at beskytte mod denne risiko, kan være følelsesmæssigt lokkende … hvem har ikke lyst til, at de vil have “beskyttelse” mod det?

bortset fra en sådan tragedie stræber vi alle efter at gøre vores bedste for vores børn og sætte dem på en vej til succes i livet.,

Gerber Life Gro.-Up Plan lover at hjælpe på begge fronter: yde beskyttelse i tilfælde af det utænkelige, og give børn et økonomisk forspring i livet.Gerber Life har over 45 milliarder dollars livsforsikring i kraft på tværs af mere end 3.3 millioner politikker. Nok folk spurgte mig, hvad jeg troede, at jeg besluttede at tage et kig i detaljer, som både en mor og en person, der har brugt over 10 år arbejder lange timer på at læse de finansielle oplysninger om forsikringsselskaber, banker, investeringsselskaber og lignende.,

Her er min hurtige resumé:

jeg tror stærkt på, at den Gerber Liv Vokse Op-Planen er et forfærdeligt produkt, en, der jager de håb og drømme forældre og bedsteforældre har for deres elskede små og ved hjælp af vildledende markedsføring og dårlig forbruger oplysning – sluger op deres hårdt-tjente penge.,

jeg har tænkt mig at dække de 2 vigtigste punkter, i 2 separate indlæg, fordi der er en masse at sige om hver af disse:

- Hvordan produktet fungerer, og hvorfor det er en frygtelig deal (dette indlæg)

- usædvanlig dårlig og vildledende kunde service jeg har oplevet fra Gerber

Hvorfor har produkter som denne gnist, en særlig grad af forargelse i mig?

Du kan se Gerber Gro.-Up Plan marketing videoer selv, især forældre og bedsteforældre testimonials i “dit ønske om dit barn” – det er hjerteskærende.,

disse forældre og bedsteforældre har helt klart alle intentioner om at gøre det bedste for deres elskede små, men de er blevet bedraget af Gerbers markedsføring og dårlige forbrugeroplysninger. Testimonials viser, at disse kunder dybt misforstår det produkt, de ” har købt.

Jeg forstår hvorfor – Gerber gør det ikke nemt at afdække sandheden. Under min egen undersøgelse oplevede jeg direkte kundeservicepraksis fra visse Gerber-repræsentanter, der rejser alvorlige spørgsmål om, hvorvidt Gerber systematisk bedrager forbrugerne.,vær venlig ikke at føle dig dårligt, hvis du allerede har købt dette produkt, det er ikke din skyld, at du troede, at du hjalp dine elskede små.

Gerber Life Gro.-Up Plan: et hurtigt overblik

For en fast månedlig præmie får du fra $5,000 – $50,000 af livsforsikringsdækningen på dit barn. Du kan ansøge når som helst fra når dit barn er 14 dage til 14 år.

i en alder af 18 fordobles dækningen (så hvis du oprindeligt købte $30,000, bliver det $60,000).,

denne første fordobling i dækningen i en alder af 18 øger ikke præmien, men hvis dit barn vælger fremtidige stigninger i dækningen, vil den blive prissat til Gerbers standardpriser for voksne på det tidspunkt.

politikken har “kontantværdi”, hvilket betyder, at der er en investeringsbalance, der kan fås adgang til. Ved dog, at Gerber vil opkræve renter for at låne fra din egen kontante værdi-8% renter, for at være præcis.

hvorfor Gerber Gro.-Up Plan livsforsikring er dårlig

Gerber præsenterer sig som både en god investering og en prissat måde at garantere dit barns fremtidige forsikring., Lad ” s tale om hver af disse påstande.

1) Gerber Vokse Op-Planen kontant værdi er en forfærdelig investeringer

Gerber hævder: “Kontante værdi, som dit barn kan bruge til udbetaling til en bil, kollegium lærebøger eller andre vigtige begivenheder”

kundeudtalelse: “Du holder dig øre i en ændring jar…stick “em i politik!”

lad os se på, hvordan denne investering virkelig fungerer, og hvad min datter måtte få, hvis hun ville have en” udbetaling for en bil “eller penge til”college lærebøger”.,

min datter ville få færre penge, end jeg betalte i politikken for hvert eneste år fra nu, indtil hun bliver 21. Faktisk ville det holde sandt, indtil hun vender 40-Det er rigtigt, sparer flittigt i 4 årtier bare for at komme tilbage, hvad du lægger i, nul afkast af din investering.

det er forfærdeligt.

Jeg fandt det så hjerteskærende, når en af Gerber featured kunder sagde ,” du holder øre i en ændring krukke … stick ” em i en politik!,”

Denne kunde klart ikke forstå, at hendes barn ville have haft flere penge for college lærebøger eller en udbetaling på en bil, hvis hun HAVDE stukket pengene i en ændring krukke i stedet for den Gerber Vokse-Up Plan.ødelæggende. Og skammeligt, at Gerber fremmer sådan misforståelse.

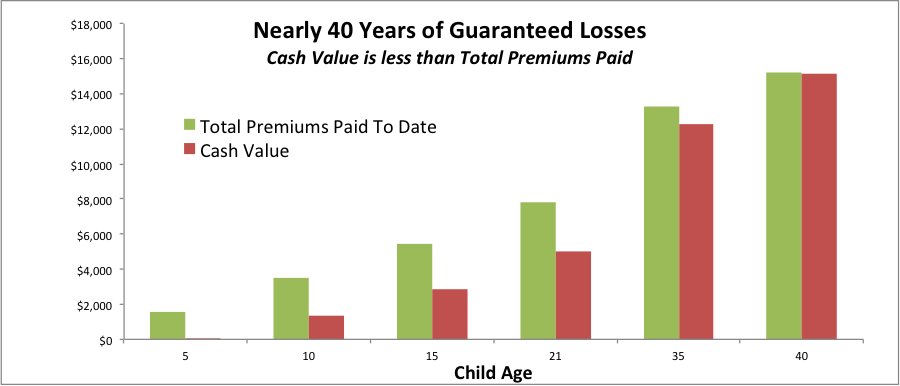

dette diagram viser, hvordan Gerbers garanterede kontantværdi garanterer dig et tab på dine penge, hvis du vil have adgang til det når som helst i de næste par årtier.

forskellen mellem de grønne og røde søjler er det garanterede tab af penge., Det er fordi den grønne bar er de penge, jeg ville betale i (samlede præmier betalt til dato). Den røde bjælke er den garanterede kontantværdi (penge, vi kunne få adgang til via et lån på 8%, eller komme tilbage, hvis vi annullerede).

Hvis min datter ønskede adgang til at tage kontantværdien i en alder af 21, ville vi lide et tab: jeg ville have betalt i $7,824, men hun ville kun få tilbage $4,991, et tab på $2,833. Desværre, at tage dette hit og gå videre med en mere rimelig forsikringsprodukt og investeringsplan ville stadig sandsynligvis være vores bedste mulighed på det tidspunkt.,

og dette garanterede tab er et problem i lang tid: hvis min datter og jeg pligtskyldigt betalte præmier, indtil hun nåede 40 år, ville vi stadig lide et garanteret tab med Gerber Gro.-Up Plan cash value.

alt det flittige besparelse, og intet at vise for det i kontantværdien næsten 40 år senere. Forfærdelig.

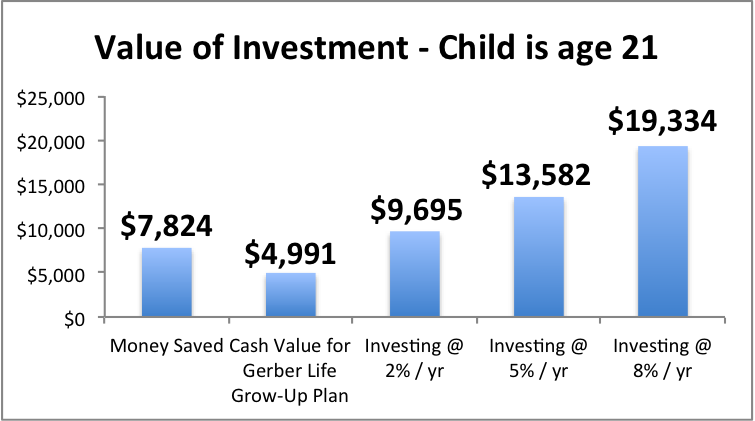

Hvad kunne jeg ellers gøre med pengene, og hvad kunne min datter have til rådighed for hende i en alder af 21, hvis jeg tog de alternative stier?,

selvom jeg følte mig meget forsigtig og ville lægge pengene i cd ‘ er i en bank, ville jeg ende med $9,695 for min datter, forudsat at jeg fik et afkast på 2% (i overensstemmelse med de nuværende 3-årige CD-satser, så en temmelig beskeden antagelse).hvis jeg investerede i en portefølje af aktier og fast indkomst og opnåede 5% eller 8% årligt afkast, kunne jeg have næsten $14k (ved 5%) eller næsten $20k (ved 8%), Når min datter er 21.

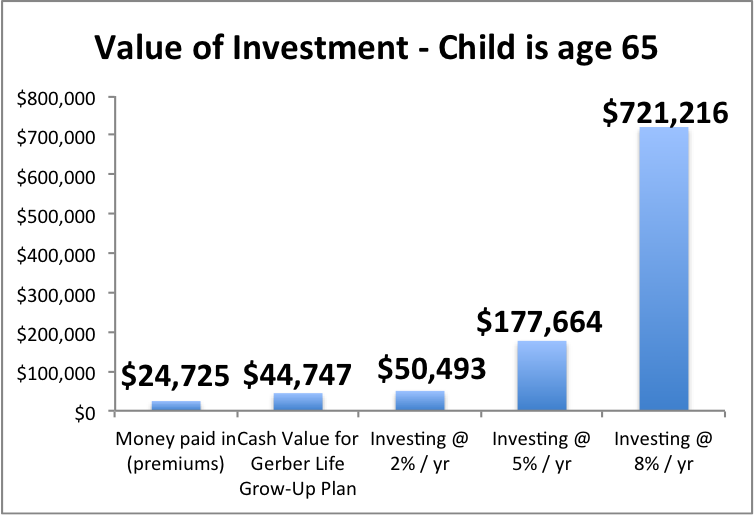

bliver Gerber Gro?-Up Plan bedre med tiden? Egentlig ikke. Bestemt ikke nok.,

Her er hvad det ville se ud, når hun er 65 år

Gerber Vokse Op-Plan tilbyder en frygtelig lave afkast, og omkostningerne ved at sætte vores familie er penge, der i stedet for i en portefølje af investeringer, der er passende for en længere tidsramme er gigantisk. Se, hvor meget min datter kunne gå glip af.

2) Gerber Gro!-Up Plan er ekstremt dyr forsikring, og det er meget usandsynligt, at den “garanterede fremtidige forsikring” hjælper dit barn

Gerber hævder: “garanteret fremtidig forsikring!”

Gerber hævder: “lås i en børnestørrelse!,”

et vigtigt “løfte” af Gerber Gro.-up-planen er “garanteret dækning for livet”, men denne funktion er faktisk ret restriktiv og mangler sine gode lydende løfter.

velkomstbrevet til min datters politik fremhæver

“samlet dækning tilgængelig ved hjælp af garanterede købsmuligheder: $500,000”

…det skyldes, at jeg købte $50,000 som børnedækningsbeløb, og MA.er 10x børnedækningsbeløbet. (Hvis du købte $ 20,000, ville ma.være $200,000.,)

Du skal læse det med småt for at se, hvordan det rent faktisk virker-hele ordningen ser ud til at gøre det svært at få den ekstra forsikring. Det føles som en ” gotcha!” produkt.Gerber lader ikke dit barn ringe eller skrive, når de har brug for den ekstra livsforsikring og blot få den. Gerber lader heller ikke dit barn få det, de har brug for (op til det maksimale) på ATN gang.

processen med at øge dækningen lider af to problemer: restriktiv timing og restriktive beløb.,

Restriktive timing: der er bestemt alder, når barnet kan anmode om øget dækning, og at anmodningen skal ske mellem 30 dage før og 30 dage efter årsdagen for denne politik bliver købt…

…så du og dit barn skal nu huske ikke kun fødselsdage og jubilæer for kære, men jubilæer for dine forsikringskøb for at dette kan fungere…latterlig.

en “aldersbaseret” anmodning kan bruges “tidligt”, hvis dit barn beviser, at de blev gift eller havde et barn (ved fødsel eller adoption)…men vent, kun hvis de logger anmodningen inden for 90 dage!, Og kun hvis de ikke har øget deres forsikring 9 måneder før logning af denne anmodning.

og en mere detaljeret: den seneste barnet kunne muligvis øge dækningen er den politiske jubilæum, når de”re alder 40. Så hvis du håbede dit barn kunne have mulighed for at øge deres forsikring i deres egne gyldne år med denne børnelivsforsikring, at”s ikke muligt med Gerber.restriktive beløb: selvom barnet administrerer denne komplicerede kalender korrekt, kan de ikke bare kontakte Gerber og sige “Jeg ser, at jeg har maksimal dækning på$., det har jeg brug for nu, tak.,”De kan kun stige i trin svarende til det voksne dækningsbeløb i den politik, du har købt. Det “voksne dækningsbeløb” er det beløb, barnet har, efter at dækningen fordobles i en alder af 18.

så hvis du køber en politik for $20,000, kan dit barn kun få en maksimal stigning på $ 40,000 hver gang de anmoder om det som voksen, så længe de lykkedes den komplicerede timing af de tilladte anmodninger korrekt.

Sheesh. Tal om Gerber ikke at sætte et barn op for succes.

lad os nu se på Gerbers faktiske prissætning.,

Spoiler alert: Gerber Gro.-up-planen er meget dyr livsforsikring, der spiser dine penge og “køber dit barn muligheden” for at købe endnu dyrere livsforsikring i fremtiden.

Jeg vil lede dig gennem, hvordan det virker ved hjælp af min 1 årige datter”s politik som et eksempel.

Gerber ville opkræve mig $32.60 / mo (= $391.20 / år) for $50,000 af livsforsikringsdækning for min datter.

Når hun er 18, vil dækningen fordoble til $100.000 “uden ekstra omkostninger” som Gerber kan lide at sige.,

men er satsen virkelig “børnestørrelse”, hvilket – markedsføringen indebærer – vi bør forstå at betyde en god pris?

næppe.lad os forestille os, at min datter er en 21-årig ung kvinde. Hvordan kan hun tænke på, om hun vil fortsætte med at betale præmier på Gerber-livspolitikken?

for at holde de eksisterende $100.000 i forsikring i gang, skal hun betale $391.20 / år.

lad os sige, at hun tænker på, om hun skal holde denne politik i gang, eller holde investering og livsforsikring adskilt og købe termforsikring.,

for at få $100.000 af 30 års livsforsikring:

en sund ikke-ryger 21-årig kvinde ville betale $115 / år, $276.20 / år mindre end Gerber.

En ryger, der ikke er så sund, selv i forhold til andre rygere ville betale $289 / år, stadig $102.20 / år MINDRE end Gerber

Du kan med rette påpege, at jeg sammenligner 30 årig periode til permanent liv, så det er ikke æbler-til-æbler.

men næsten ingen har brug for permanent livsforsikring (selvom det for nogle mennesker er et godt valg, bare ikke en Gerber-politik, sandsynligvis)., Og vi har allerede etableret i #1, at dette er et forfærdeligt produkt fra et investeringsperspektiv, så hvorfor låse dit barn til at betale ekstra for et forfærdeligt investeringsprodukt?

Hvad hvis min datter i en alder af 21 ønskede at fordoble dækningen ved hjælp af den garanterede købsoption? Gerbers standard voksen forsikring satser ville gælde., For at give dig en idé om, hvad det kan koste, her er den aktuelle sats for en 21-årige kvindelige ikke-ryger i New York:

$744 / år for $100,000 hele livet dækning

Hvad er oddsene for, at det hele livsforsikring vil være den bedste udnyttelse af dit barns penge, når de er en ung voksen? Utroligt lavt. Jeg ville estimere meget tæt på nul. selvom disse satser fra Gerber på en eller anden måde var konkurrencedygtige i forhold til andre muligheder, er det usandsynligt, at Gerbers maksimale dækning alligevel er nok for dit barn. De fleste arbejdende voksne har brug for mindst 10x deres årlige indkomst i forsikringsdækning, ofte mere.,

når dit barn er en arbejdende voksen, vil det maksimale dækningsbeløb være endnu mindre værd på grund af inflationen. Oddsene for, at denne dyre politik vil tilbyde tilstrækkelig dækning, er derfor ret lave.

den reelle risiko med Gerber Gro.-Up Plan

Jeg tror, at den største risiko er, at forældre og bedsteforældre bliver lokket til en Gerber Gro.-Up Plan, der ikke fuldt ud forstår, hvordan politikken er prissat, og hvordan den vil fungere i fremtiden. en samtale jeg havde med en rep fortalte., Hun spurgte mig, hvorfor jeg ville vide kontantværdierne i de aldre, hvor min datter ville have mulighed for at købe mere forsikring. (Standarden offentliggørelse udelader kontante værdier fra politik år 21 – alder 64.agenten bemærkede, at hun havde arbejdet hos Gerber i næsten 4 år, og ingen havde nogensinde spurgt.

Jeg forklarede, at jeg ville forstå de valg, min datter ville have i fremtiden, hvis jeg fortsatte med at betale ind i denne politik.agenten svarede: “interessant, normalt betaler folk bare deres præmier, så ring for at spørge, hvad kontantværdien er, når det er tid.,”

desværre vil mange kunder på det tidspunkt allerede ubevidst have sat sig op for et ubehageligt valg: tabe penge i dag eller fortsætte med at gå glip af penge i fremtiden.

så hvad er en forælder (eller bedsteforældre) at gøre…?

det er vidunderligt, at du vil give din lille en økonomisk start i livet.

men hele livsforsikring for et barn er generelt ikke en god ide, medmindre der er et specifikt, identificerbart sundhedshistorieproblem, som en velrenommeret forsikringsfagmand er enig i, ville gøre det meget vanskeligt at få dækning som voksen…dette ville være meget, meget sjældent.,

Hvis du ikke føler dig komfortabel med at “selvsikre” risikoen for det utænkelige (at have råd til endelige udgifter, ubetalt fritid, du måske vil tage osv.), derefter tilføje en sigt livsforsikring barn rytter til din egen sigt livsforsikring politik kunne være en god pasform til dine mål og budget.

…har du allerede en Gerber Gro?-Up Plan og undrer dig over, hvad du skal gøre?

send os en e-mail, Vi er glade for at hjælpe dig.

…vil du have klar, objektiv information om livsforsikring?,

Vores AboveBoard Interaktive livsforsikring Guide giver en klar, saglig vejledning om dækning beløb og forskellige typer af livsforsikring, og giver dig kontaktoplysninger for livsforsikring fagfolk, som vi har fundet til at være etiske, ekspert og behageligt at arbejde med (nå ud til dem, kun hvis du ønsker, ingen chikanerer føre gen her).

…vil du give dine små et økonomisk forspring, men vil gerne have hjælp til at tænke på mulighederne?

overvej de måder, du kan nå dette mål bredt på – du kan blive overrasket over de tilgængelige muligheder.,

ovennævnte finansielle handlingsplan er et gratis, interaktivt uddannelsesværktøj, der hjælper dig med at tænke igennem dine muligheder. Dine instinkter til at hjælpe din lille er vidunderlige, nu kanalisere dem i den rigtige retning!

Du er velkommen til at komme i kontakt med spørgsmål når som helst. Nå mig på [email protected]