Hvad er de forskellige typer konkurser?

du sidder ved køkkenbordet, stirrer ned samlingsmeddelelser og undrer dig over, hvordan du skal få tingene til at fungere. Måske har du for nylig mistet dit job, og gælden hober sig op til et overvældende beløb. Og så tror du det-det ord, du aldrig troede, du skulle overveje: konkurs.

Nogle gange virker din situation så håbløs, at konkurs ligner din eneste mulighed. Vi ved, at du måske føler dig bange og støttet i et hjørne, men konkurs er ikke en beslutning om at tage let., Det er vigtigt at vide præcis, hvad konkurs er, og hvad de forskellige typer konkurser er, så du kan træffe den bedste beslutning for din situation.

Hvad er konkurs?

mere end bare en måde at tabe et monopol på, er konkurs i det virkelige liv meget mere alvorligt: det er når du går foran en dommer og fortæller dem, at du ikke kan betale din gæld. Derefter, afhængigt af situationen, de enten slette din gæld eller lave en plan for dig at betale dem tilbage. Der er flere grunde til, at folk indgiver konkurs—ting som et jobtab, en skilsmisse, en medicinsk nødsituation eller en død i familien., Faktisk blev mere end 730,000 nonbusiness konkurser indgivet i 2018.1 det er vanvittigt!

![]()

Tag kontrol over dine penge med en gratis Ramsey+ prøveperiode.

men konkurs er en stor livsbegivenhed, der påvirker mere end bare din økonomi. Det kan følge dig, når du forsøger at ansøge om et job, købe et hus eller starte en virksomhed. Selvom folk måske ser det som en “ny start”, behandler konkurs kun symptomerne, ikke problemet.,

det er også vigtigt at vide, at konkurs ikke rydder studielån, statsgæld (skatter, bøder eller sanktioner), bekræftet gæld (hvor du genoptager betingelserne for et aktuelt lån), børnebidrag eller underholdsbidrag. Så hvis de er din eneste gæld, konkurs er ikke vejen for dig.

Hvad er typerne af konkurser?

selvom det generelle mål med konkurs er at rydde gæld, skabes ikke alle konkurser lige., I virkeligheden er der seks forskellige typer af konkurser:

-

Kapitel 7: Likvidation

-

Kapitel 13: Tilbagebetaling Planen

-

Kapitel 11: Store Reorganisering

-

Kapitel 12: Familie Landmænd

-

Kapitel 15: Bruges i Udenlandske Cases

-

Kapitel 9: Kommuner

Du kan lige taget et kig på denne liste og udlagt ud for andet. Det er okay. Mere end sandsynligt vil du kun beskæftige dig med de to mest almindelige typer konkurser for enkeltpersoner: Kapitel 7 og kapitel 13., (Et kapitel henviser kun til det specifikke afsnit i den amerikanske konkurskodeks, hvor loven findes.2) men vi tager et kig på hver type, så du er bekendt med mulighederne.

Kapitel 7 konkurs

også kendt som likvidation eller lige konkurs, kapitel 7 er den mest almindelige type konkurs for enkeltpersoner. En domstol udpeget administrator fører tilsyn med likvidationen (salg) af dine aktiver (alt hvad du ejer, der har værdi) for at betale dine kreditorer (de mennesker, du skylder penge til). Enhver resterende usikret gæld (som kreditkort eller medicinske regninger) slettes typisk., Men som vi nævnte tidligere, inkluderer dette ikke de typer gæld, der ikke tilgives gennem konkurs, såsom studielån og skatter.afhængigt af hvilken stat du bor i, er der nogle ting, som Retten ikke vil tvinge dig til at sælge. For eksempel er de fleste mennesker i stand til at holde fast ved basale fornødenheder som deres hus -, bil-og pensionskonti under kapitel 7 konkurs, men intet er garanteret. Kapitel 7 kan heller ikke stoppe en afskærmning—det kan kun udsætte det., Den eneste måde at holde de ting, du stadig skylder penge på, er at bekræfte gælden, hvilket betyder, at du genoptager låneaftalen og fortsætter med at foretage betalinger. Men de fleste kapitel 7 konkurser er ikke-aktivsager, hvilket betyder, at der ikke er nogen ejendom med tilstrækkelig værdi til at sælge.

Du kan kun indgive kapitel 7 konkurs, hvis retten beslutter, at du ikke tjener nok penge til at betale din gæld tilbage., Denne beslutning er baseret på middeltesten, der sammenligner din indkomst med statens gennemsnit og ser på din økonomi for at se, om du har den disponible indkomst (også midlerne) til at betale tilbage et anstændigt beløb af det, du skylder kreditorer. Hvis din indkomst er for lav til at gøre det, kan du kvalificere dig til kapitel 7.

Husk, at hvis du arkiverer kapitel 7 konkurs, bliver du nødt til at deltage i et møde med kreditorerne, hvor folk, du skylder penge, kan stille dig alle slags spørgsmål om din gæld og din økonomi. Ja, det er lige så sjovt, som det lyder., Et kapitel 7-konkurs forbliver også på din kreditrapport i 10 år, og du vil ikke være i stand til at arkivere den igen før efter otte år.

Kapitel 13 konkurs

mens kapitel 7 konkurs ofte tilgiver din gæld, omorganiserer kapitel 13 konkurs det grundlæggende. Retten godkender en månedlig betalingsplan, så du kan betale tilbage en del af din usikrede gæld og al din sikrede gæld over en periode på tre til fem år. De månedlige betalingsbeløb afhænger af din indkomst og mængden af gæld, du har., Men retten får også at sætte dig på et stramt budget og kontrollere alle dine udgifter (ouch!).i modsætning til kapitel 7 giver denne form for konkurs dig mulighed for at beholde dine aktiver og indhente enhver gæld, der ikke er konkurs. Kapitel 13 kan også stoppe en afskærmning ved at give dig tid til at bringe dit pant ajour.

alle kan indgive kapitel 13 konkurs, så længe deres usikrede gæld er mindre end $419,275, og deres sikrede gæld er mindre end $1,257,850.3 Plus, du skal være ajour med eventuelle skatteregistreringer., Du skal også vide, at et kapitel 13 konkurs forbliver på din kredit rapport i syv år, og du kan ikke fil for det igen indtil efter to år.

Kapitel 11 konkurs

for det meste bruges kapitel 11 konkurs til at omorganisere en virksomhed eller et selskab. Virksomheder kommer med en plan for, hvordan de fortsætter med at drive virksomheden, mens de betaler deres gæld, og både retten og kreditorerne skal godkende denne plan., Nogle personer, såsom ejendomsinvestorer, der har for meget gæld til at kvalificere sig til kapitel 13, men som også har en masse ejendomme og aktiver med høj værdi, kan også vælge at arkivere under kapitel 11. Men medmindre du er en pro atlet eller en berømthed, vil du sandsynligvis ikke rod med denne.

Kapitel 12 konkurs

Dette er en tilbagebetalingsplan, der gør det muligt for familiebønder og fisker at undgå at skulle sælge alle deres ting eller afskærme deres ejendom. Selvom det ligner kapitel 13 konkurs, er Kapitel 12 lidt mere fleksibelt og har højere gældsgrænser.,

Kapitel 15 konkurs

Kapitel 15 omhandler internationale konkursspørgsmål og giver udenlandske debitorer adgang til Amerikanske konkursdomstole.

Kapitel 9 konkurs

Kapitel 9 konkurs er en anden tilbagebetalingsplan, der tillader byer, skoledistrikter osv. at omorganisere og betale tilbage, hvad de skylder.

For mere specifikke oplysninger om konkurslove i dit område, BESØG USA Courts hjemmeside.

hvilken type konkurs er den rigtige for min Situation?,

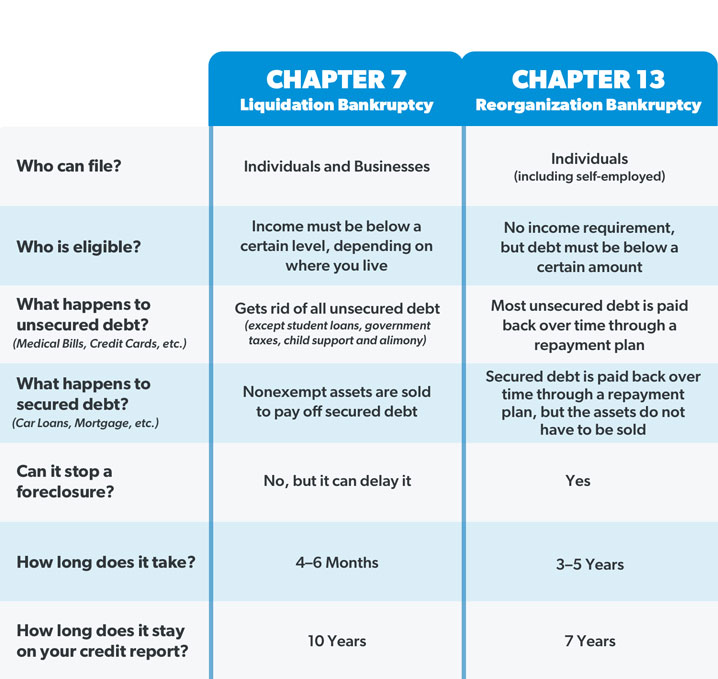

da de andre former for konkurser specifikt er rettet mod bestemte personer eller virksomheder, er de fleste kun kvalificerede til kapitel 7 eller kapitel 13. Her er en side-by-side sammenligning til viser, hvordan de er forskellige:

Den største forskel mellem Kapitel 7 og Kapitel 13 konkurs kommer ned til den person, ‘ s aktiver og indkomst niveau. For eksempel, hvis nogen havde et nyligt jobtab eller en ustabil indkomst, de kan falde i et kapitel 7 konkurs., Men hvis middeltesten siger, at de tjener nok penge til at betale deres gæld tilbage, ville de falde i et kapitel 13 i stedet. Nogen kan også ansøge om Kapitel 13, hvis det er en højeste prioritet at undgå afskærmning i hjemmet, eller de kan gå til kapitel 7, hvis timing er et problem—da det er betydeligt hurtigere end Kapitel 13.men konkurs er en nervepirrende oplevelse, og at vælge mellem kapitel 7 og kapitel 13 er som at forsøge at vælge det mindste af to onde. I begge tilfælde går privatlivets fred ud af vinduet. Alle dine oplysninger bogstaveligt bliver lagt ud på et bord for retten til at se igennem., Så er der det faktum, at omkring halvdelen af kapitel 13 konkurssager landsdækkende afskediges, fordi skyldneren ikke kan foretage de månedlige betalinger.4

og mens kreditorer ikke lovligt kan hound dig for penge, mens du går gennem konkursprocessen, vil retten komme efter dig hårdere end noget kreditkortselskab kan, hvis du går glip af en betaling i kapitel 13. Men hvis din sag afvises, så kreditorer har mulighed for at tage deres snit direkte fra din lønseddel og dit hjem kan gå til afskærmning.,konkurs kan virke som en tryllestav, der kan få alle dine problemer til at forsvinde. Men det er langt fra en magisk oplevelse—og det tager en enorm følelsesmæssig vejafgift. Dave Ramsey anmodede om konkurs, før han fuldstændigt ændrede den måde, han håndterede penge på, og han råder aldrig nogen til at overveje det. Faktisk, han siger konkurs falder ind under samme kategori som skilsmisse—det bør kun være din sidste udvej, efter du har prøvet alle andre mulige rute først.

så lad os se på nogle måder, du kan undgå at indgive konkurs helt.

Hvad er nogle alternativer til at indgive konkurs?,

uanset hvor dybt i gæld du er, er det muligt at undgå konkurs. Du skal bare kende dine muligheder. Her er et par skridt, du kan tage, som vil hjælpe dig med at komme ud af gælden uden at indgive konkurs:

pas først på nødvendigheder.

før du gør noget, vil du sikre dig, at de fire vægge er dækket: mad, forsyningsselskaber, husly og transport. Du vil ikke have energi til at kæmpe dig vej ud af gæld, hvis du ikke har et hus at sove i eller mad at spise. Så sørg for at tage vare på dig selv og din familie først. Samlerne kan vente.,

få på et budget.

vi nævnte før i kapitel 13 konkurs, retten sætter dig på et budget og sporer dine udgifter. Men sandheden er, du kan gøre disse ting uden at indgive konkurs. Hvis du er på dit sidste ben, kan et budget være en total game changer. Ved at spore, hvor dine penge går—i stedet for at undre sig over, hvor de gik—finder du penge, du ikke engang var klar over, at du havde. Og ja, budgettering betyder også at skære alle unødvendige udgifter til at betale gæld. Kablet og abonnementerne skal gå. Ikke mere at spise ude. Ikke flere ferier. Du er i overlevelse mode., Men i stedet for at regeringen fortæller dig, hvordan du administrerer dine penge i fem år i en konkurssag, bliver du den, der kalder skuddene.

øg din indkomst.

din indkomst er din mest magtfulde rigdom-bygning (og gæld-fighting) værktøj. Jo flere penge du laver, jo mere kan du kaste på din gæld. Så du skal muligvis hente et andet job eller arbejde flere timer på dit nuværende job for at hjælpe med at holde dig flydende, mens du indhenter de månedlige betalinger. Ja, det kan være udmattende, men dit midlertidige offer vil være det værd i det lange løb.

Sælg dine ting.,

husk, hvordan vi sagde retten likviderer dine aktiver i kapitel 7 konkurs? Hvad hvis du solgte dine ting i stedet? Hvis du har noget af værdi, som både, fancy plæneklippere eller noget med en motor, som du ikke bruger til at køre på arbejde, så sælg det! Møbler, samleobjekter, smykker, den guitar, du lovede at lære at spille en dag—alt hvad du ikke behøver, skal gå. Lyder ekstrem? Dette er dybest set, hvad der kunne ske, hvis du filen for konkurs—medmindre du ikke ville have kontrol over, hvordan dine ting bliver solgt., Så slå op Craigslist, eBay og Facebook Marketplace og slå dine ting til hurtige kontanter.

kom på en plan!

vidste du, at de fleste konkursdomstole kræver, at du gennemgår et kursus i finansiel forståelse, før din gæld kan tilgives? Det er fordi gæld er blevet en livscyklus for så mange. Men det behøver ikke at være sådan! Financial Peace University (FPU) vil lære dig at sparke giftige pengevaner, spare og betale gæld som en champ og opbygge en god fremtid for dig og din familie. Plus, det er billigere end konkursretten gebyr., Denne beviste plan har hjulpet næsten 6 millioner mennesker med at ændre deres liv. Kom i gang i dag med en gratis prøveversion af Ramsey+ og sige farvel til gæld for godt!