staten (og lokal) skattepolitik

staten og lokale skat (SALT) fradrag tidligere var en af de største føderale skatteudgifter, med en anslået indtægt omkostninger på $100.9 milliarder i regnskabsåret 2017. De anslåede indtægtsomkostninger for regnskabsåret 2019 faldt til $21.2 milliarder, fordi skattelettelser og Jobs Act (TCJA) øgede standardfradragsbeløbet markant (hvorved antallet af skatteydere, der vil specificere fradrag) og udjævnet det samlede SALTFRADRAG til $10,000.,

statslige og lokale skatter har været fradragsberettigede siden starten af den føderale indkomstskat i 1913. Oprindeligt var alle statslige og lokale skatter, der ikke var direkte bundet til en fordel, fradragsberettigede mod føderal skattepligtig indkomst. I 1964 var fradragsberettigede skatter begrænset til statslige og lokale ejendomme (fast ejendom og personlige ejendele), indkomst, generelle salg og motorbrændstofafgifter.

Kongressen eliminerede fradraget for afgifter på motorbrændstoffer i 1978 og eliminerede fradraget for generel omsætningsafgift i 1986., Det genindførte midlertidigt omsætningsafgiftsfradraget i 2004, hvilket gjorde det muligt for skatteyderne at fradrage enten indkomstskatter eller omsætningsafgifter, men ikke begge dele. Efterfølgende lovgivning gjorde denne bestemmelse permanent fra 2015. Fra og med skatteåret 2018 kan skatteydere ikke fratrække mere end $10,000 af de samlede statslige og lokale skatter. Denne bestemmelse i loven er planlagt til at udløbe efter 2025.

hvem hævder SALTFRADRAGET?

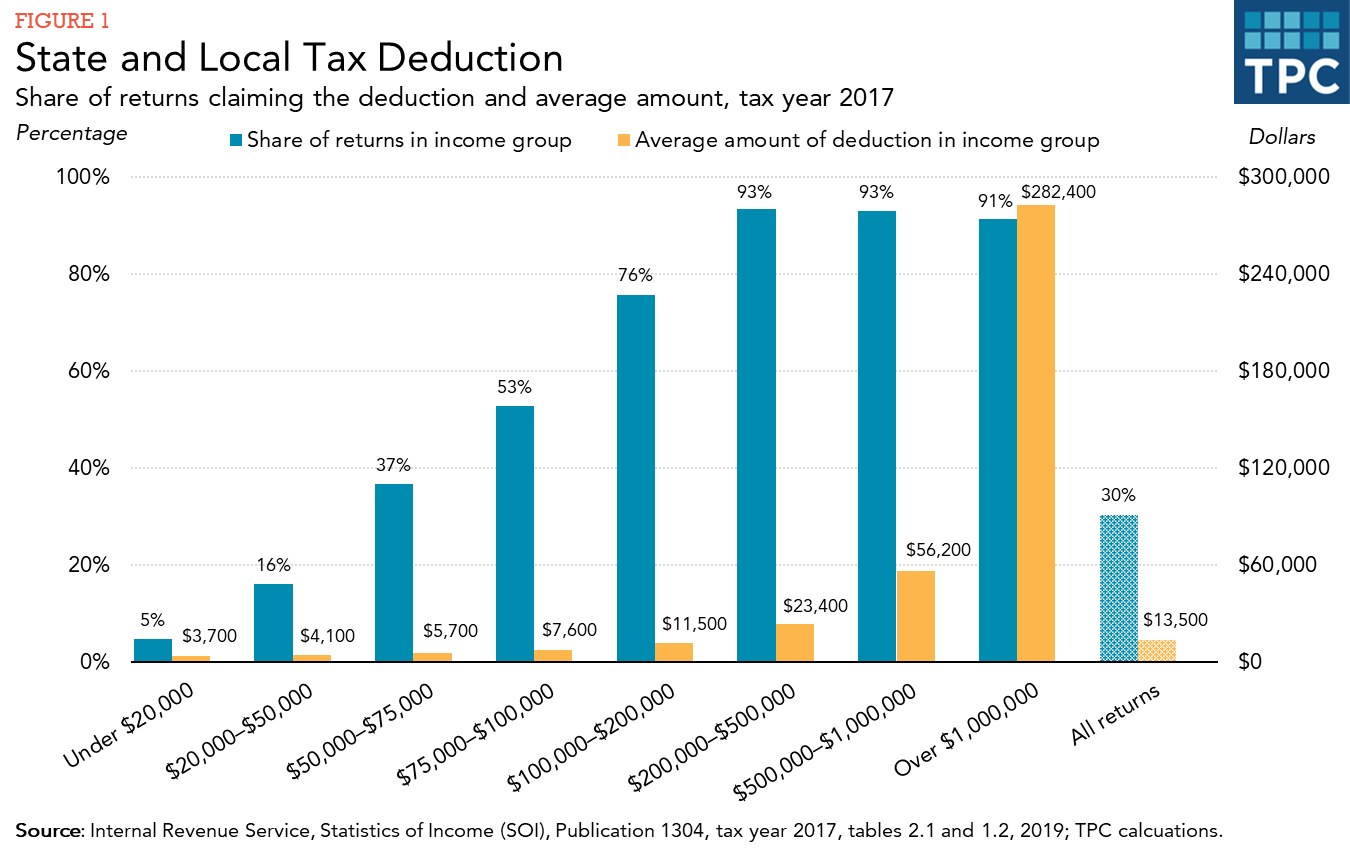

før TCJA valgte omkring 30 procent af skattefilerne at specificere fradrag på deres føderale selvangivelser., Næsten alle, der specificerede, krævede et fradrag for betalte statslige og lokale skatter. Husholdninger med høj indkomst var mere tilbøjelige end husholdninger med lav eller moderat indkomst til at drage fordel af SALTFRADRAGET. Mængden af statslige og lokale skatter betalt, sandsynligheden for, at skatteyderne specificerer fradrag, og reduktionen i føderale indkomstskatter for hver dollar af statslige og lokale skatter fratrukket alle stiger med indkomsten.,

Seksten procent af skat filers med en indkomst på mellem $20.000 og $50,000 hævdede, SALT fradrag i 2017, sammenlignet med 76 procent for skat filers med en indkomst på mellem $100.000 og $200.000, og over 90 procent af skat filers med en indkomst på over $200,000 (figur 1). Skattefilere med en indkomst over $ 100,000 var 18 procent af alle skattefilere, men tegnede sig for omkring 78 procent af den samlede dollarmængde af saltfradrag rapporteret. Den gennemsnitlige påstand i denne gruppe var på omkring $ 22,000.,

selvom de fleste højindkomstskattebetalere hævdede et SALTFRADRAG, begrænsede eller eliminerede federal individual alternative minimum ta. (AMT) fordelen for mange af dem. AMT er et parallelt indkomstskattesystem med færre undtagelser og fradrag end den almindelige indkomstskat samt et snævrere sæt skattesatser. Skatteydere, der potentielt er underlagt AMT, skal beregne deres skatter under både den almindelige indkomstskat og AMT og betale det højere beløb., Skatteydere kan ikke kræve SALTFRADRAGET ved beregning af deres AMT-ansvar, og i henhold til skattelovgivningen før 2018 var afvisningen af fradraget den største grund til, at skatteyderne skulle betale AMT.

selvom nogle skatteydere i hver stat og DC hævder fradraget, er det mere sandsynligt, at skatteydere i stater med en uforholdsmæssig stor andel af høje indkomstskatter og relativt høje statslige og lokale skatter kræver fradraget (figur 2). Procentdelen hævder fradrag varierede fra 17 procent i Westest Virginia Til 47 procent i Maryland i 2017., Generelt krævede en højere andel af skatteyderne i nordøstlige og vestlige stater fradrag end i andre regioner. Det krævede gennemsnitlige fradrag var også højere i disse regioner.

Effekten af TCJA på salt Fradrag

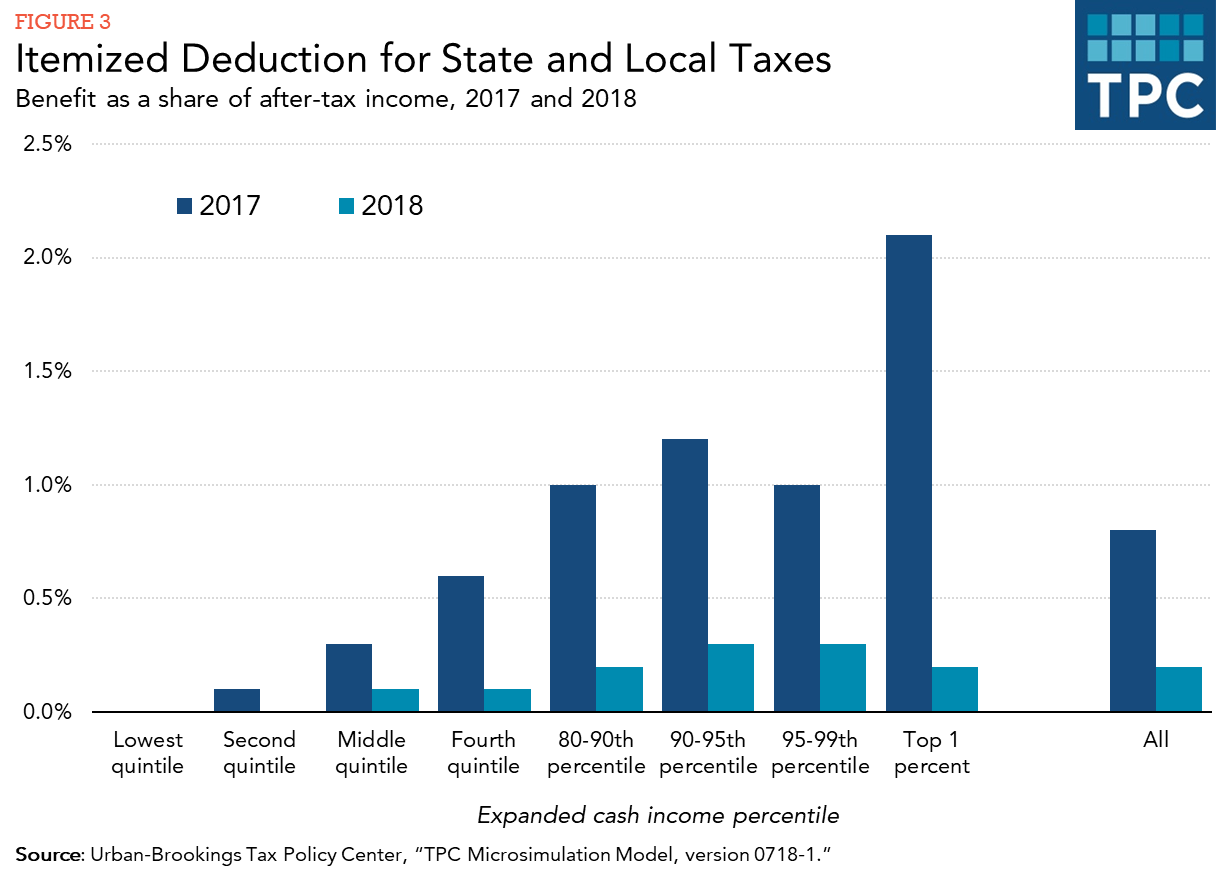

TCJA har haft en betydelig effekt på den gennemsnitlige skattebesparelse fra SALT fradrag. Både procentdelen af skatteydere, der hævder fradraget, og det krævede gennemsnitlige beløb faldt dramatisk i 2018 på grund af de vedtagne ændringer., Figur 3 sammenligner skattebesparelsen ved at kræve fradrag i 2017 og 2018, før og efter den nye skattelov. Skattefordelen måles som reduktionen i skatteforpligtelsen fra fradraget, der overvejer de gældende skattesatser i hvert år, virkningerne af den alternative minimumsafgift (som udelukker SALTFRADRAGET) og grænsen for specificerede fradrag (“Pease” – grænsen), der var på plads i 2017, men elimineret for 2018 af tcja.,

Målt som en procentdel af efter-skat indkomst, skat, opsparing fra SALT fradrag i 2018, var omkring en fjerdedel af hvad det var i 2017 samlet. For skatteydere i top 1 procent af indkomstfordelingen var skattebesparelsen i 2018 omkring en tiendedel af skattebesparelsen i 2017.

virkningerne af fradraget

SALTFRADRAGET giver statslige og lokale myndigheder et indirekte føderalt tilskud ved at reducere nettoomkostningerne ved ikke-føderale skatter for dem, der betaler dem., For eksempel, hvis statslige indkomstskatter stiger med $100 for familier i den 37 procent føderale indkomstskatbeslag, der hævder SALTFRADRAGET, er nettoomkostningerne for dem $63; det vil sige, statslige skatter stiger med $100, men føderale skatter falder med $37. Denne føderale skatteudgifter tilskynder statslige og lokale myndigheder til at opkræve højere skatter (og formodentlig levere flere tjenester), end de ellers ville. Det opfordrer også disse enheder til at bruge fradragsberettigede skatter i stedet for ikke-fradragsberettigede skatter (såsom selektive omsætningsafgifter på alkohol, tobak og ben .in), gebyrer og andre afgifter.,kritikere af fradraget hævder, at statslige og lokale skatter blot afspejler betalinger for de tjenester, disse jurisdiktioner leverer, og som sådan bør behandles ikke anderledes end andre udgifter. De peger også på den ujævne fordeling af ydelser på tværs af indkomstgrupper og stater.tilhængere af fradragstælleren om, at den del af en persons indkomst, der kræves af statslige og lokale skatter, ikke er disponibel indkomst, og at Beskatning af den på føderalt niveau er dobbeltbeskatning., Desuden hævder de, at føderale tilskud er berettiget, fordi en betydelig del af statslige og lokale offentlige udgifter er til uddannelse, sundhed, offentlig velfærd og transport, som alle også gavner befolkningen i andre jurisdiktioner. Et modargument er imidlertid, at Selvom føderal støtte kan være berettiget, kan de betydelige indtægter, der opnås ved at eliminere eller begrænse fradraget, bruges til at yde direkte støtte gennem føderale tilskud og lån.