Eine ehrliche Überprüfung von Gerber Grow-Up Plan Lebensversicherung für Kinder

Teil 1 von 2: Warum Gerber sollte Babynahrung halten

Ein Kind zu verlieren ist möglicherweise das Schlimmste, was im Leben passieren kann. Versicherung, die behauptet, gegen dieses Risiko zu schützen, kann emotional verlockend sein…wer hat nicht das Gefühl, dass sie „Schutz“ davor wollen würden?

Abgesehen von einer solchen Tragödie bemühen wir uns alle, unser Bestes für unsere Kinder zu geben und sie auf einen Weg zum Erfolg im Leben zu bringen.,

Gerber Life Grow-Up Plan verspricht, an beiden Fronten zu helfen: Schutz bieten im Falle des Undenkbaren, und geben Kindern einen finanziellen Vorsprung im Leben.

Gerber Life verfügt über mehr als 45 Milliarden US-Dollar an Lebensversicherungen in mehr als 3,3 Millionen Policen. Genug Leute fragten mich, was ich dachte, dass ich beschlossen habe, einen Blick ins Detail zu werfen, sowohl als Mutter als auch als jemand, der über 10 Jahre lang lange Stunden damit verbracht hat, die finanziellen Angaben von Versicherungsunternehmen, Banken, Wertpapierfirmen und dergleichen zu lesen.,

Hier ist meine kurze Zusammenfassung:

Ich glaube fest daran, dass der Gerber Life Grow-Up Plan ein schreckliches Produkt ist, eines, das die Hoffnungen und Träume zerstört, die Eltern und Großeltern für ihre geliebten Kleinen haben, und – durch trügerisches Marketing und schlechte Offenlegung der Verbraucher – verschlingt ihr hart verdientes Geld.,

Ich werde 2 Hauptpunkte in 2 separaten Beiträgen behandeln, weil es auf jedem von diesen viel zu sagen gibt:

- Wie das Produkt funktioniert und warum es ein schreckliches Geschäft ist (dieser Beitrag)

- Der außerordentlich schlechte und trügerische Kundenservice, den ich von Gerber

Warum wecken Produkte wie diese ein besonderes Maß an Empörung in mir?

Sie können die Gerber Grow-Up Plan Marketing Videos selbst ansehen, insbesondere die Eltern und Großeltern Testimonials in „Your Wish For Your Child“ -es ist herzzerreißend.,

Diese Eltern und Großeltern haben eindeutig die Absicht, das Beste für ihre geschätzten Kleinen zu tun, aber sie wurden durch Gerbers Marketing und schlechte Verbraucherangaben getäuscht. Die Testimonials zeigen, dass diese Kunden tief missverstehen das Produkt, das sie gekauft haben.

Ich verstehe warum-Gerber macht es nicht einfach, die Wahrheit aufzudecken. Während meiner eigenen Recherche habe ich direkt Kundendienstpraktiken bestimmter Gerber-Vertreter erlebt, die ernsthafte Fragen darüber aufwerfen, ob Gerber die Verbraucher systematisch täuscht.,

Bitte fühlen Sie sich nicht schlecht, wenn Sie dieses Produkt bereits gekauft haben, es ist nicht Ihre Schuld, dass Sie dachten, Sie würden Ihren geliebten Kleinen helfen.

Der Gerber Life Grow-Up Plan: Ein kurzer Überblick

Für eine feste monatliche Prämie erhalten Sie von $5,000 – $ 50,000 Lebensversicherung für Ihr Kind. Sie können sich jederzeit bewerben, wenn Ihr Kind 14 Tage alt bis 14 Jahre alt ist.

Im Alter von 18 Jahren verdoppelt sich die Deckung (wenn Sie also ursprünglich $30,000 gekauft haben, werden dies $60,000).,

Diese anfängliche Verdoppelung der Deckung im Alter von 18 Jahren erhöht die Prämie nicht, aber wenn Ihr Kind eine zukünftige Erhöhung der Deckung wählt, wird es zu Gerbers Standardtarifen für Erwachsene zu diesem Zeitpunkt festgesetzt.

Die Richtlinie hat einen „Barwert“, was bedeutet, dass auf ein Anlageguthaben zugegriffen werden kann. Wissen Sie jedoch, dass Gerber Ihnen Zinsen für die Ausleihe aus Ihrem eigenen Barwert berechnet – 8% Zinsen, um genau zu sein.

Warum die Lebensversicherung von Gerber Grow-Up Plan schlecht ist

Gerber präsentiert sich sowohl als gute Investition ALS AUCH als preisgünstige Möglichkeit, die zukünftige Versicherbarkeit Ihres Kindes zu gewährleisten., Lassen Sie uns über jeden dieser Ansprüche sprechen.

1) Gerber Grow-Up Plan Cash Value ist eine schreckliche Investition

Gerber behauptet: „Cash-Wert, den Ihr Kind für eine Anzahlung für ein Auto, College-Lehrbücher oder andere wichtige Ereignisse verwenden könnte“

Kundenrezension: „Sie stecken Pfennige in einem Change jar … stick“ em in einer Politik!“

Schauen wir uns an, wie diese Investition wirklich funktioniert und was meine Tochter bekommen könnte, wenn sie eine „Anzahlung für ein Auto“ oder Geld für „College-Lehrbücher“wollte.,

Meine Tochter würde weniger Geld bekommen, als ich für jedes einzelne Jahr in die Police eingezahlt habe, bis sie 21 wird. In der Tat, das würde wahr sein, bis sie 40 dreht – das ist richtig, fleißig sparen für 4 Jahrzehnte, nur um zurück zu bekommen, was Sie in setzen, Null Rendite auf Ihre Investition.

Das ist schrecklich.

ich fand es so traurig, wenn man von Gerber“s featured Kunden sagte, „Sie bleiben ein paar Cent in eine änderung jar…stick“em in der Politik!,“

Diese Kundin versteht eindeutig nicht, dass ihr Kind mehr Geld für College-Lehrbücher oder eine Anzahlung für ein Auto gehabt hätte, wenn sie das Geld in ein Wechselglas anstelle des Gerber-Erwachsenenplans gesteckt hätte.

Verheerend. Und beschämend, dass Gerber solche Missverständnisse fördert.

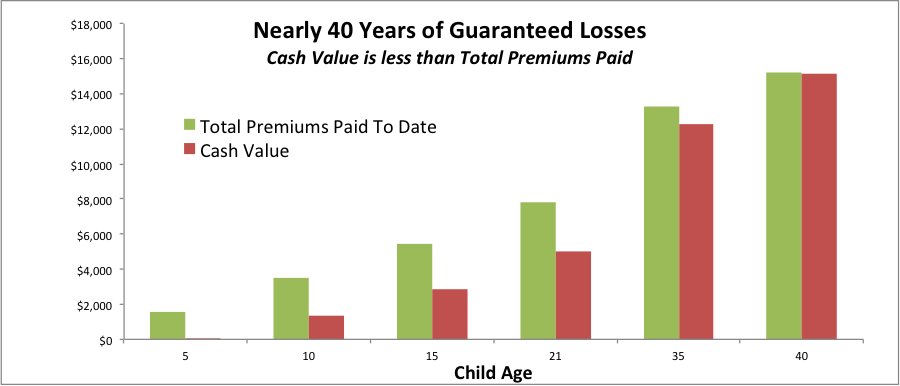

Dieses Diagramm zeigt, wie der garantierte Barwert von Gerber Ihnen einen Verlust Ihres Geldes garantiert, wenn Sie in den nächsten Jahrzehnten jederzeit darauf zugreifen möchten.

Der Unterschied zwischen den grünen und roten Balken ist der garantierte Geldverlust., Das ist, weil der grüne Balken ist das Geld, das ich in zahlen würde (insgesamt Prämien bis heute bezahlt). Der rote Balken ist der garantierte Barwert (Geld, auf das wir über einen Kredit in Höhe von 8% zugreifen oder bei Stornierung zurückkehren können).

Wenn meine Tochter im Alter von 21 Jahren Zugang zum Barwert haben wollte, würden wir einen Verlust erleiden: Ich hätte 7,824 US-Dollar eingezahlt, aber sie würde nur 4,991 US-Dollar zurückbekommen, ein Verlust von 2,833 US-Dollar. Leider wäre es zu diesem Zeitpunkt wahrscheinlich immer noch unsere beste Option, diesen Treffer zu nehmen und mit einem vernünftigeren Versicherungsprodukt und Investitionsplan fortzufahren.,

Und dieser garantierte Verlust ist seit langem ein Problem: Wenn meine Tochter und ich pflichtbewusst Prämien bis zum Alter von 40 Jahren zahlen würden, würden wir mit dem Gerber Grow-Up Plan Cash Value immer noch einen garantierten Verlust erleiden.

All das fleißige Sparen, und nichts für sie in den Barwert fast 40 Jahre später zu zeigen. Schrecklich.

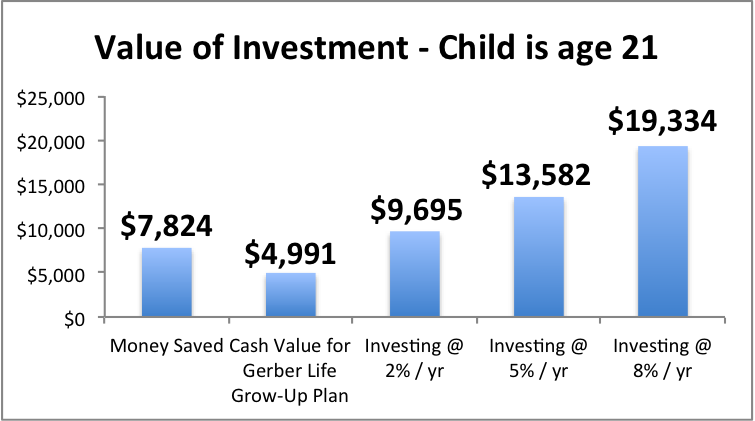

Was könnte ich sonst noch mit dem Geld machen und was könnte meine Tochter ihr im Alter von 21 Jahren zur Verfügung haben, wenn ich diese alternativen Wege gehen würde?,

Selbst wenn ich mich sehr vorsichtig fühlte und das Geld in CDs bei einer Bank stecken wollte, würde ich am Ende 9,695 US-Dollar für meine Tochter erhalten, vorausgesetzt, eine Rendite von 2% (im Einklang mit den aktuellen 3-Jahres-CD-Raten, also eine ziemlich bescheidene Annahme).

Wenn ich in ein Portfolio aus Aktien und festverzinslichen Wertpapieren investierte und eine jährliche Rendite von 5% oder 8% erzielte, hätte ich fast $14k (bei 5%) oder fast $20k (bei 8%) bis meine Tochter 21 ist.

Wird Gerber Grow-Up Plan mit der Zeit besser? Eigentlich nicht. Sicherlich nicht genug.,

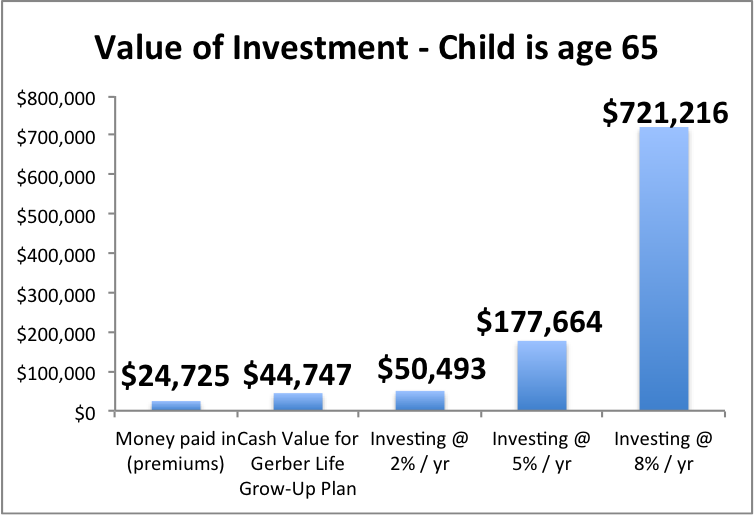

So würde es aussehen, wenn sie 65 Jahre alt ist

Der Gerber Grow-Up-Plan bietet eine furchtbar niedrige Rendite, und die Kosten, das Geld unserer Familie dorthin zu stecken, anstatt in ein Portfolio von Investitionen, die für einen längeren Zeitraum geeignet sind, sind gigantisch. Schau dir an, wie viel meine Tochter verpassen könnte.

2) Gerber Grow-Up Plan ist extrem teuer Versicherung, und die „garantierte Zukunft Versicherbarkeit“ ist sehr unwahrscheinlich, Ihr kind zu helfen

Gerber Ansprüche: „Garantierte Zukunft Versicherbarkeit!“Das ist ein Kinderfreibetrag“, sagt Gerber.,“

Ein wichtiges “ Versprechen „des Gerber Grow-Up-Plans ist“ garantierte Abdeckung für das Leben“, aber diese Funktion ist eigentlich ziemlich restriktiv und verfehlt ihre gut klingenden Versprechen.

Der Begrüßungsbrief für die Richtlinien meiner Tochter hebt hervor,

„Gesamtabdeckung mit garantierten Kaufoptionen: $500,000“

…das liegt daran, dass ich $50,000 als Kind gekauft habe Deckungsbetrag, und das Maximum ist 10x der Kinderdeckungsbetrag. (Wenn Sie $20.000 gekauft haben, wäre das maximum $ 200.000.,)

Sie haben, das Kleingedruckte zu Lesen, um zu sehen, wie es tatsächlich funktioniert — das ganze System schaut, entworfen, um machen es schwer zu bekommen die zusätzliche Versicherung. Es fühlt sich an wie ein “ Gotcha!” Produkt.

Gerber lässt Ihr Kind nicht anrufen oder schreiben, wenn es die zusätzliche Lebensversicherung benötigt und bekommt sie einfach. Auch lässt Gerber Ihr Kind nicht alles auf einmal bekommen, was es braucht (bis zum Maximum).

Der Prozess zur Erhöhung der Deckung leidet unter zwei Problemen: restriktivem Timing und restriktiven Beträgen.,

Restriktives Timing: Es gibt bestimmte Altersgruppen, in denen das Kind eine erhöhte Deckung beantragen kann, und diese Anforderung muss zwischen 30 Tagen vor und 30 Tagen nach dem Jahrestag des Kaufs dieser Richtlinie erfolgen…

…Also müssen Sie und Ihr Kind sich jetzt nicht nur an Geburtstage und Jahrestage von Angehörigen erinnern, sondern auch an Jahrestage Ihrer Versicherungskäufe, damit dies funktioniert…lächerlich.

Eine „altersbasierte“ Anfrage kann „früh“ verwendet werden, WENN Ihr Kind nachweist, dass es geheiratet hat oder ein Kind hatte (durch Geburt oder Adoption)…aber warten Sie, nur wenn es die Anfrage innerhalb von 90 Tagen anmeldet!, Und nur, wenn sie ihre Versicherung 9 Monate vor der Protokollierung dieser Anfrage nicht erhöht haben.

Und noch ein Detail: das letzte, was das Kind möglicherweise Abdeckung erhöhen könnte, ist die Politik Jahrestag, wenn sie 40 Jahre alt sind. Also, wenn Sie hofften, Ihr Kind könnte die Möglichkeit haben, ihre Versicherung in ihren eigenen goldenen Jahren mit diesem Kind Lebensversicherung zu erhöhen, das ist nicht möglich, mit Gerber.

Restriktive Beträge: Selbst wenn das Kind diesen komplizierten Kalender richtig verwaltet, kann es Gerber nicht einfach kontaktieren und sagen: „Ich sehe, ich habe eine maximale Abdeckung von $x, das brauche ich jetzt bitte.,“Sie können sich nur in Schritten erhöhen, die dem erwachsenen Deckungsbetrag in der von Ihnen gekauften Police entsprechen. Dieser „erwachsene Abdeckungsbetrag“ ist der Betrag, den das Kind hat, nachdem sich die Deckung im Alter von 18 verdoppelt hat.

Wenn Sie also eine Police für 20.000 US-Dollar kaufen, kann Ihr Kind jedes Mal, wenn es sie als Erwachsener anfordert, nur eine maximale Erhöhung von 40.000 US-Dollar erhalten, solange es den komplizierten Zeitpunkt der zulässigen Anfragen korrekt verwaltet.

meine Güte. Sprechen Sie darüber, dass Gerber kein Kind für den Erfolg aufstellt.

Schauen wir uns nun Gerbers tatsächliche Preise an.,

Spoiler-Alarm: Der Gerber Grow-Up-Plan ist eine sehr teure Lebensversicherung, die Ihr Geld verschlingt und Ihrem Kind die Möglichkeit gibt, in Zukunft noch teurere Lebensversicherungen zu kaufen.

ich werde Sie durch, wie es funktioniert mit meiner 1-jährigen Tochter“s-Politik als ein Beispiel.

Gerber würde mir $32.60 / mo (= $391.20 / Jahr) für $50.000 der Lebensversicherung für meine Tochter berechnen.

Wenn sie 18 ist, würde sich die Deckung „ohne Aufpreis“ auf 100.000 US-Dollar verdoppeln, wie Gerber gerne sagt.,

Aber ist die Rate wirklich „kindergroß“, was-das Marketing impliziert-wir verstehen sollten, um einen guten Preis zu bedeuten?

Kaum.

Stellen wir uns vor, meine Tochter ist eine 21-jährige junge Frau. Wie könnte sie darüber nachdenken, ob sie weiterhin Prämien für die Lebensversicherung zahlen will?

Um die bestehenden $ 100.000 in der Versicherung am Laufen zu halten, müsste sie $391,20 / Jahr bezahlen.

Nehmen wir an, sie denkt darüber nach, ob sie diese Richtlinie beibehalten oder Investitionen und Lebensversicherungen getrennt halten und eine Term-Versicherung kaufen soll.,

Um $ 100,000 von 30 Jahre Laufzeit Lebensversicherung:

Eine gesunde Nichtraucher 21-jährige Frau zahlen würde $115 / Jahr, $ 276.20 / Jahr weniger als Gerber.

Ein Raucher, der selbst im Vergleich zu anderen Rauchern nicht so gesund ist, würde 289 US-Dollar / Jahr zahlen, immer noch 102,20 US-Dollar / Jahr WENIGER als Gerber

Sie könnten zu Recht darauf hinweisen, dass ich vergleiche 30 Jahre Laufzeit mit dauerhaftem Leben, also ist es nicht Äpfel für Äpfel.

Aber fast niemand braucht eine dauerhafte Lebensversicherung (obwohl dies für manche Menschen eine gute Wahl ist, höchstwahrscheinlich keine Gerber-Police)., Und wir haben bereits in #1 festgestellt, dass dies ein schreckliches Produkt aus einer Investitionsperspektive ist, warum also Ihr Kind dazu bringen, für ein schreckliches Investitionsprodukt extra zu bezahlen?

Was wäre, wenn meine Tochter im Alter von 21 Jahren die Deckung mit der garantierten Kaufoption verdoppeln würde? Es würden die üblichen Erwachsenenversicherungssätze gelten., Um Ihnen eine Vorstellung davon zu geben, was das kosten könnte, hier ist die aktuelle Rate für eine 21-jährige Nichtraucherin in New York:

$744 / Jahr für $100,000 whole life coverage

Was sind die Chancen, dass diese ganze Lebensversicherung das Geld Ihres Kindes am besten nutzt, wenn es ein junger Erwachsener ist? Unglaublich niedrig. Ich würde sehr nahe Null schätzen.

Selbst wenn diese Preise von Gerber im Vergleich zu anderen Optionen irgendwie wettbewerbsfähig waren, ist es unwahrscheinlich, dass die maximale Abdeckung von Gerber für Ihr Kind ausreicht. Die meisten erwerbstätigen Erwachsenen benötigen mindestens das 10-fache ihres Jahreseinkommens im Versicherungsschutz, oft mehr.,

Wenn Ihr Kind ein berufstätiger Erwachsener ist, wird der maximale Deckungsbetrag aufgrund der Inflation noch weniger wert sein. Die Wahrscheinlichkeit, dass diese teure Police eine angemessene Deckung bietet, ist daher recht gering.

Das eigentliche Risiko mit Gerber Grow – Up Plan

Ich glaube, das größte Risiko besteht darin, dass Eltern und Großeltern in einen Gerber Grow-Up Plan gelockt werden, der nicht vollständig versteht, wie die Politik bewertet wird und wie sie in Zukunft funktionieren wird.

Ein Gespräch, das ich mit einem Vertreter hatte, erzählte es., Sie fragte mich, warum ich die Barwerte in dem Alter wissen wollte, in dem meine Tochter die Möglichkeit hätte, mehr Versicherungen zu kaufen. (In der Standard-Offenlegung werden Barwerte aus dem Versicherungsjahr 21 – Alter 64-weggelassen.)

Der agent bemerkt Sie schon bei Gerber fast 4 Jahren und niemand hatte Sie je gefragt.

Ich erklärte, dass ich die Entscheidungen verstehen wollte, die meine Tochter in Zukunft haben würde, wenn ich weiterhin in diese Richtlinie einzahlen würde.

Der Agent antwortete: „Interessant, normalerweise zahlen uns die Leute einfach ihre Prämien und rufen dann an, um zu fragen, wie hoch der Barwert ist, wenn es Zeit ist.,“

Leider haben sich viele Kunden bis dahin unwissentlich auf eine unangenehme Wahl eingestellt: Verlieren Sie heute Geld oder verpassen Sie auch in Zukunft Geld.

Also, Was ist ein Elternteil (oder Großelternteil) zu Tun…?

Es ist wunderbar, dass Sie Ihrem Kleinen einen finanziellen Vorsprung im Leben geben möchten.

Aber die gesamte Lebensversicherung für ein Kind ist im Allgemeinen keine gute Idee, es sei denn, es gibt ein bestimmtes, identifizierbares Problem in der Krankengeschichte, dem ein seriöser Versicherungsfachmann zustimmt, was die Deckung als Erwachsener sehr schwierig machen würde…das wäre sehr, sehr selten.,

Wenn Sie sich nicht wohl fühlen, „selbst versichern“das Risiko des Undenkbaren (in der Lage, Endkosten leisten zu können, unbezahlte Freizeit, die Sie vielleicht nehmen möchten, etc.), dann könnte das Hinzufügen einer Term Life Insurance Child Rider zu Ihrer eigenen Term Life Insurance Policy eine gute Ergänzung für Ihre Ziele und Ihr Budget sein.

…Haben Sie bereits einen Gerber Grow – Up Plan und fragen sich was zu tun ist?

Schreiben Sie uns eine Email, wir helfen Ihnen gerne weiter.

…Möchten Sie klare, unvoreingenommene Informationen über Lebensversicherungen?,

Unsere AboveBoard Interaktive Lebensversicherung Handbuch bietet klare, unvoreingenommene Beratung auf die Deckungssumme und die verschiedenen Arten von Lebensversicherungen, und gibt Ihnen Kontaktinformationen für die Lebensversicherung Profis, die wir“ve gefunden werden ethische, fachliche und angenehm zu arbeiten mit (erreichen Sie nur, wenn Sie wollen, keine Belästigung führen gen hier).

…Möchten Sie Ihren Kleinen einen finanziellen Vorsprung verschaffen, möchten aber Hilfe beim Nachdenken über die Möglichkeiten?

Überlegen Sie, wie Sie dieses Ziel im Großen und Ganzen erreichen können – Sie werden von den verfügbaren Optionen überrascht sein.,

Der obengenannte Finanzaktionsplan ist ein kostenloses, interaktives Bildungsinstrument, mit dem Sie Ihre Optionen durchdenken können. Deine Instinkte, deinem Kleinen zu helfen, sind wunderbar, kanalisiere sie jetzt in die richtige Richtung!

Nehmen Sie jederzeit Kontakt mit Fragen auf. Erreichen Sie mich bei [email protected]