Was Sind die Verschiedenen Arten von Insolvenzen?

Sie sitzen am Küchentisch und starrte hinunter collection Mitteilungen und Fragen sich, wie Sie gehen, um die Dinge funktionieren. Vielleicht haben Sie kürzlich Ihren Job verloren und die Schulden häufen sich zu einer überwältigenden Menge. Und dann denkst du es—das Wort, von dem du nie gedacht hättest, dass du es in Betracht ziehen müsstest: Konkurs.

Manchmal scheint Ihre Situation so hoffnungslos, dass Insolvenz wie Ihre einzige Option aussieht. Wir wissen, dass Sie sich vielleicht verängstigt und in eine Ecke gedrängt fühlen, aber Insolvenz ist keine leichte Entscheidung., Es ist wichtig, genau zu wissen, was Konkurs ist und was die verschiedenen Arten von Insolvenzen sind, damit Sie die beste Entscheidung für Ihre Situation treffen können.

Was Ist Konkurs?

Mehr als nur ein Weg, um zu verlieren ein Monopoly-Spiel, Konkurs im wirklichen Leben ist viel ernster: Es ist, wenn Sie gehen, bevor ein Richter und sagen Sie Ihnen, Sie können nicht zahlen Sie Ihre Schulden. Dann, abhängig von der Situation, löschen sie entweder Ihre Schulden oder machen einen Plan für Sie, um sie zurückzuzahlen. Es gibt mehrere Gründe, warum Menschen Konkurs anmelden—Dinge wie ein Jobverlust, eine Scheidung, ein medizinischer Notfall oder ein Tod in der Familie., In der Tat wurden mehr als 730.000 Nonbusiness-Insolvenzen in 2018.1 eingereicht Das ist verrückt!

![]()

Übernimm die Kontrolle über dein Geld mit einer KOSTENLOSEN Ramsey+ Testversion.

Aber Konkurs ist ein wichtiges Lebensereignis, das mehr als nur Ihre Finanzen betrifft. Es kann Ihnen folgen, wenn Sie versuchen, sich für einen Job zu bewerben, ein Haus zu kaufen oder ein Unternehmen zu gründen. Auch wenn die Leute es als „Neuanfang“ betrachten, behandelt Insolvenz nur die Symptome, nicht das Problem.,

Es ist auch wichtig zu wissen, dass der Konkurs Studentendarlehen, Staatsschulden (Steuern, Geldstrafen oder Strafen), bekräftigte Schulden (wo Sie sich an die Bedingungen eines aktuellen Darlehens wenden), Kindergeld oder Unterhalt nicht beseitigt. Also, wenn das Ihre einzigen Schulden sind, ist Konkurs nicht der Weg für Sie.

Was Sind die Arten von Insolvenzen?

Obwohl das allgemeine Ziel des Bankrotts darin besteht, Schulden zu tilgen,sind nicht alle Insolvenzen gleich., Tatsächlich gibt es sechs verschiedene Arten von Insolvenzen:

-

Kapitel 7: Liquidation

-

Kapitel 13: Tilgungsplan

-

Kapitel 11: Große Reorganisation

-

Kapitel 12: Familienbauern

-

Kapitel 15: Verwendung in ausländischen Fällen

-

Kapitel 9: Gemeinden

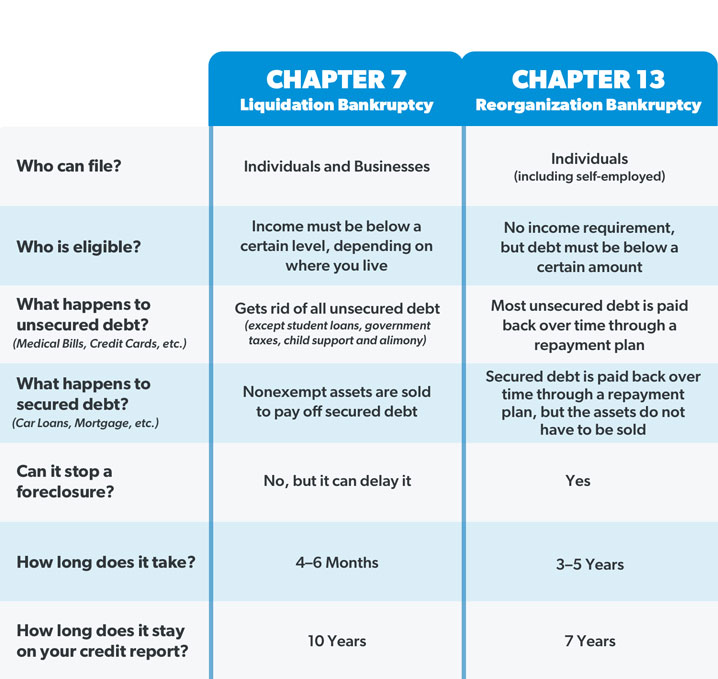

Möglicherweise haben Sie sich diese Liste nur einmal angesehen und für die zweite in Zonen eingeteilt. Das ist okay. Höchstwahrscheinlich würden Sie sich nur mit den beiden häufigsten Arten von Insolvenzen für Einzelpersonen befassen: Kapitel 7 und Kapitel 13., (Ein Kapitel bezieht sich nur auf den spezifischen Abschnitt des U. S. Bankruptcy Code, in dem das Gesetz gefunden wird.2) Aber wir werden uns jeden Typ ansehen, damit Sie mit den Optionen vertraut sind.

Kapitel 7 Konkurs

Auch bekannt als Liquidation oder gerader Konkurs, Kapitel 7 ist die häufigste Art von Konkurs für Einzelpersonen. Ein vom Gericht ernannter Treuhänder überwacht die Liquidation (Verkauf) Ihres Vermögens (alles, was Sie besitzen, das Wert hat), um Ihre Gläubiger (die Personen, denen Sie Geld schulden) abzuzahlen. Alle verbleibenden ungesicherten Schulden (wie Kreditkarten oder Arztrechnungen) werden in der Regel gelöscht., Aber wie wir bereits erwähnt haben, beinhaltet dies nicht die Arten von Schulden, die nicht durch Konkurs vergeben werden, wie Studentendarlehen und Steuern.

Je nachdem, in welchem Staat Sie leben, gibt es einige Dinge, die das Gericht Sie nicht zum Verkauf zwingen wird. Zum Beispiel können die meisten Menschen während der Insolvenz von Kapitel 7 an grundlegenden Notwendigkeiten wie Haus, Auto und Rentenkonten festhalten, aber nichts ist garantiert. Kapitel 7 kann auch eine Abschottung nicht aufhalten—sie kann sie nur verschieben., Die einzige Möglichkeit, das Zeug zu behalten, für das Sie immer noch Geld schulden, besteht darin, die Schulden zu bekräftigen, was bedeutet, dass Sie sich erneut an den Darlehensvertrag wenden und weiterhin Zahlungen leisten. Aber die meisten Kapitel 7 Insolvenzen sind No-Asset-Fälle, was bedeutet, es gibt keine Eigenschaft mit genug Wert zu verkaufen.

Sie können nur dann Insolvenz anmelden, wenn das Gericht entscheidet, dass Sie nicht genug Geld verdienen, um Ihre Schulden zurückzuzahlen., Diese Entscheidung basiert auf dem Mitteltest, der Ihr Einkommen mit dem Landesdurchschnitt vergleicht und Ihre Finanzen betrachtet, um festzustellen, ob Sie über das verfügbare Einkommen (auch bekannt als Mittel) verfügen, um einen angemessenen Betrag von dem zurückzuzahlen, was Sie den Gläubigern schulden. Wenn Ihr Einkommen dafür zu niedrig ist, können Sie sich für Kapitel 7 qualifizieren.

Denken Sie daran, dass, wenn Sie für Kapitel 7 Konkurs anmelden, müssen Sie ein Treffen der Gläubiger teilnehmen, wo Menschen, die Sie Geld schulden können Sie alle Arten von Fragen über Ihre Schulden und Ihre Finanzen stellen. Ja, das macht ungefähr so viel Spaß, wie es sich anhört., Ein Kapitel 7 Konkurs bleibt auch auf Ihrer Kreditauskunft für 10 Jahre, und Sie werden nicht in der Lage sein, für sie wieder einzureichen, bis nach acht Jahren.

Kapitel 13 Konkurs

Während Kapitel 7 Konkurs oft vergibt Ihre Schulden, Kapitel 13 Konkurs im Grunde reorganisiert es. Das Gericht genehmigt einen monatlichen Zahlungsplan, damit Sie einen Teil Ihrer ungesicherten Schulden und alle Ihre gesicherten Schulden über einen Zeitraum von drei bis fünf Jahren zurückzahlen können. Die monatlichen Zahlungsbeträge hängen von Ihrem Einkommen und der Höhe Ihrer Schulden ab., Aber das Gericht wird Sie auch auf ein striktes Budget setzen und alle Ihre Ausgaben überprüfen (autsch!).

Im Gegensatz zu Kapitel 7 können Sie mit dieser Art von Konkurs Ihr Vermögen behalten und keine Schulden aufnehmen, die nicht insolvenzfähig sind. Kapitel 13 kann auch eine Abschottung stoppen, indem Sie Ihnen Zeit geben, Ihre Hypothek auf den neuesten Stand zu bringen.

Jeder kann für Kapitel 13 Konkurs anmelden, solange ihre ungesicherten Schulden weniger als $419,275 ist, und ihre gesicherten Schulden weniger als $1,257,850. 3 Plus ist, müssen Sie auf dem Laufenden über alle Steueranmeldungen sein., Sie sollten auch wissen, dass ein Konkurs des Kapitels 13 sieben Jahre lang in Ihrer Kreditauskunft verbleibt und Sie ihn erst nach zwei Jahren erneut einreichen können.

Kapitel 11 Konkurs

Zum größten Teil wird Kapitel 11 Konkurs verwendet, um ein Unternehmen oder eine Gesellschaft zu reorganisieren. Unternehmen entwickeln einen Plan, wie sie das Unternehmen weiter betreiben und gleichzeitig ihre Schulden begleichen, und sowohl das Gericht als auch die Gläubiger müssen diesem Plan zustimmen., Einige Personen, wie Immobilieninvestoren, die zu viel Schulden haben, um sich für Kapitel 13 zu qualifizieren, aber auch viele hochwertige Immobilien und Vermögenswerte haben, können sich auch für Kapitel 11 entscheiden. Aber wenn Sie kein Profisportler oder eine Berühmtheit sind, werden Sie sich wahrscheinlich nicht mit diesem anlegen.

Kapitel 12 Konkurs

Dies ist ein Rückzahlungsplan, mit dem Familienbauern und Fischer vermeiden können, dass sie alle ihre Sachen verkaufen oder auf ihrem Grundstück abschotten müssen. Während es Kapitel 13 Konkurs ähnlich ist, ist Kapitel 12 etwas flexibler und hat höhere Schuldenlimits.,

Kapitel 15 Konkurs

Kapitel 15 befasst sich mit internationalen Insolvenzfragen und gibt ausländischen Schuldnern Zugang zu US-Insolvenzgerichten.

Kapitel 9 Konkurs

Kapitel 9 Konkurs ist ein weiterer Rückzahlungsplan, der Städte, Städte, Schulbezirke usw. ermöglicht. reorganisieren und zurückzahlen, was sie schulden.

Weitere Informationen zu Konkursgesetzen in Ihrer Nähe finden Sie auf der Website der United States Courts.

Welche Art von Konkurs ist die richtige für meine Situation?,

Da die anderen Arten von Insolvenzen speziell auf bestimmte Einzelpersonen oder Unternehmen ausgerichtet sind, qualifizieren sich die meisten Menschen nur für Kapitel 7 oder Kapitel 13. Hier ist ein Side-by-Side-Vergleich, um zu zeigen, wie unterschiedlich sie sind:

Der größte Unterschied zwischen Kapitel 7 und Kapitel 13 Konkurs kommt auf das Vermögen und Einkommensniveau der Person. Zum Beispiel, wenn jemand kürzlich einen Jobverlust oder ein instabiles Einkommen hatte, Sie könnten in einen Konkurs von Kapitel 7 geraten., Aber wenn der Mitteltest besagt, dass sie genug Geld verdienen, um ihre Schulden zurückzuzahlen, würden sie stattdessen in ein Kapitel 13 fallen. Jemand könnte sich auch für Kapitel 13 bewerben, wenn die Vermeidung der Abschottung zu Hause oberste Priorität hat, oder er könnte sich für Kapitel 7 entscheiden, wenn das Timing ein Problem ist-da es erheblich schneller ist als Kapitel 13.

Aber Konkurs ist eine nervenaufreibende Erfahrung, und die Wahl zwischen Kapitel 7 und Kapitel 13 ist wie der Versuch, das kleinere von zwei Übeln zu wählen. In beiden Fällen geht die Privatsphäre aus dem Fenster. Alle Ihre Informationen werden buchstäblich auf einen Tisch gelegt, damit das Gericht durchschauen kann., Dann gibt es die Tatsache, dass etwa die Hälfte der Kapitel 13 Insolvenzfälle bundesweit entlassen werden, weil der Schuldner die monatlichen Zahlungen nicht leisten kann.4

Und während Gläubiger sind rechtlich nicht in der Lage, Sie für Geld zu jagen, während Sie durch den Konkurs gehen, wird das Gericht nach Ihnen härter als jede Kreditkartenunternehmen kommen, wenn Sie eine Zahlung in Kapitel vermissen 13. Aber wenn Ihr Fall abgewiesen wird, dann haben Gläubiger die Möglichkeit, ihren Schnitt direkt von Ihrem Gehaltsscheck zu nehmen und Ihr Haus könnte in Abschottung gehen.,

Insolvenz mag wie ein Zauberstab erscheinen, der alle Ihre Probleme verschwinden lassen kann. Aber es ist alles andere als ein magisches Erlebnis—und es fordert einen enormen emotionalen Tribut. Dave Ramsey meldete Insolvenz an, bevor er den Umgang mit Geld völlig veränderte, und er rät niemandem, darüber nachzudenken. Eigentlich, er sagt Konkurs fällt in die gleiche Kategorie wie Scheidung-es sollte nur Ihr letzter Ausweg sein, nachdem Sie zuerst jede andere mögliche Route ausprobiert haben.

Schauen wir uns also einige Möglichkeiten an, wie Sie den Konkurs ganz vermeiden können.

Was sind einige Alternativen zum Konkursantrag?,

Egal wie tief Sie verschuldet sind, es ist möglich, einen Bankrott zu vermeiden. Sie müssen nur Ihre Optionen kennen. Hier sind ein paar Schritte, die Sie unternehmen können, die Ihnen helfen, Schulden zu machen, ohne Konkurs zu beantragen:

Kümmern Sie sich zuerst um die Notwendigkeiten.

Bevor Sie etwas tun, Sie wollen, stellen Sie sicher, dass die Vier Wände abgedeckt sind: Lebensmittel, Dienstprogramme, Unterkunft und Transport. Sie werden nicht die Energie haben, sich aus den Schulden herauszukämpfen, wenn Sie kein Haus zum Schlafen oder Essen zum Essen haben. Stellen Sie also sicher, dass Sie zuerst auf sich und Ihre Familie aufpassen. Die Sammler können warten.,

auf einem budget.

Wir bereits erwähnt, dass in Kapitel 13 Konkurs, ist das Gericht legt Sie auf einem budget und verfolgt Ihre Ausgaben. Aber die Wahrheit ist, Sie können diese Dinge tun, ohne Konkurs zu beantragen. Wenn Sie auf Ihrer letzten Etappe sind, kann ein Budget ein totaler Game Changer sein. Wenn Sie verfolgen, wohin Ihr Geld fließt—anstatt sich zu fragen, wohin es gegangen ist—finden Sie Geld, von dem Sie nicht einmal wussten, dass es Sie gibt. Und ja, Budgetierung bedeutet auch, alle unnötigen Ausgaben zu reduzieren, um Schulden zu tilgen. Das Kabel und die Abonnements müssen gehen. Kein Essen mehr. Keine Ferien mehr. Du bist im Überlebensmodus., Aber anstatt die Regierung Ihnen zu sagen,wie Sie Ihr Geld für fünf Jahre in einem Insolvenzfall verwalten, Sie bekommen die Schüsse zu sein.

Steigern Sie Ihr Einkommen.

Dein Gewinn ist deine stärkste Reichtum-Gebäude (und Schulden kämpfen) tool. Je mehr Geld Sie verdienen, desto mehr können Sie auf Ihre Schulden werfen. Möglicherweise müssen Sie einen zweiten Job annehmen oder mehr Stunden an Ihrem aktuellen Job arbeiten, um Sie über Wasser zu halten, während Sie diese monatlichen Zahlungen einholen. Ja, es kann anstrengend sein, aber Ihr vorübergehendes Opfer wird es auf lange Sicht wert sein.

Verkaufen Sie Ihre Sachen.,

denken Sie Daran, wie wir sagten, das Gericht liquidiert, Ihr Vermögen in Kapitel 7 Konkurs? Was, wenn du stattdessen deine Sachen verkauft hast? Wenn Sie etwas von Wert haben, wie Boote, ausgefallene Rasenmäher oder irgendetwas mit einem Motor, mit dem Sie nicht zur Arbeit fahren, verkaufen Sie es! Möbel, Sammlerstücke, Schmuck, die Gitarre, die Sie versprochen haben, eines Tages spielen zu lernen—alles, was Sie nicht brauchen, muss gehen. Klingt extrem? Dies ist im Grunde, was passieren könnte, wenn Sie Konkurs anmelden—außer Sie hätten keine Kontrolle darüber, wie Ihre Sachen verkauft werden., Schlagen Sie also Craigslist, eBay und Facebook Marketplace auf und verwandeln Sie Ihre Sachen in schnelles Geld.

Holen Sie sich auf einen plan!

Wussten Sie, dass die meisten insolvenzgerichte benötigen Sie: gehen Sie durch eine finanzielle Alphabetisierung natürlich, bevor Sie Ihre Schuld vergeben werden kann? Das liegt daran, dass Schulden für so viele zu einem Lebenszyklus geworden sind. Aber so muss es nicht sein! Die Financial Peace University (FPU) wird Ihnen beibringen, wie Sie Ihre Geldgewohnheiten auf den Weg bringen, Schulden wie ein Champion sparen und tilgen und eine großartige Zukunft für Sie und Ihre Familie aufbauen können. Plus, es ist billiger als das Konkursgericht Gebühr., Dieser bewährte Plan hat fast 6 Millionen Menschen geholfen, ihr Leben zu verändern. Beginnen Sie noch heute mit einer kostenlosen Testversion von Ramsey+ und verabschieden Sie sich endgültig von Schulden!