Wie man mit dem Schulden-Schneeball-Plan aus der Verschuldung herauskommt

Was könnten Sie tun, wenn Sie keine einzige Schuldenzahlung auf der Welt hätten? Das ist richtig—keine Studentendarlehen, Autozahlungen oder Kreditkartenrechnungen! Für einige von Ihnen würde das zusätzliche $300, $500 oder vielleicht sogar $800 pro Monat freisetzen. Ah, das ist das schuldenfreie Leben.

Der schnellste Weg, um Ihren schuldenfreien Traum Wirklichkeit werden zu lassen, ist die Verwendung der Schuldenschneeballmethode.

Was Ist die Schulden-Schneeball-Methode?,

Die Debt Snowball-Methode ist eine Schuldenreduktionsstrategie, bei der Sie unabhängig vom Zinssatz Rechnungen in der Reihenfolge der kleinsten bis größten auszahlen.

Aber es ist mehr als eine Methode zur Bezahlung von Rechnungen. Der Schuldenschneeball soll Ihnen helfen, Ihr Verhalten mit Geld zu ändern, damit Sie sich nie wieder verschulden. Es zwingt Sie, absichtlich eine Rechnung nach der anderen zu bezahlen, bis Sie schuldenfrei sind. Und es gibt Ihnen Macht über Ihre Schulden. Wenn Sie diese erste Rechnung auszahlen und zur nächsten übergehen, werden Sie sehen, dass Schulden nicht der Chef Ihres Geldes sind. Sie sind.,

So funktioniert die Debt Snowball Methode . . .

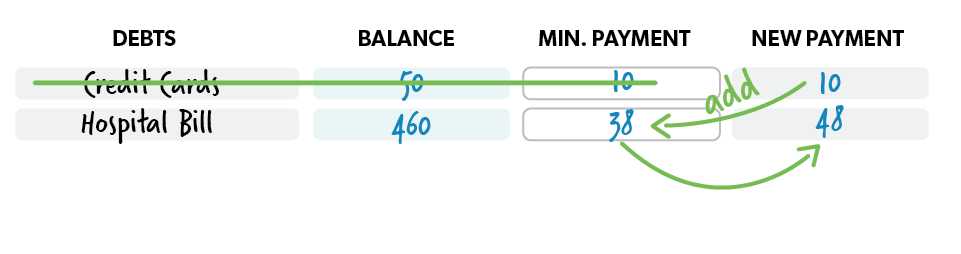

Schritt 1: Listen Sie Ihre Schulden vom kleinsten zum größten.

![]()

Verlassen Sie Ihre Schulden schneller, indem Sie Ihre Studentendarlehen bei einem Unternehmen refinanzieren, dem wir vertrauen.

Schritt 2: Machen Sie minimale Zahlungen auf alle Schulden mit Ausnahme der kleinsten—werfen so viel Geld wie möglich an diesem. Sobald diese Schuld weg ist, nehmen Sie ihre Zahlung und wenden Sie sie auf die nächstkleinste Schuld an, während Sie weiterhin minimale Zahlungen für den Rest leisten.,

Schritt 3: Wiederholen Sie diese Methode, wie Sie Ihren Weg durch Schulden pflügen. Je mehr Sie sich auszahlen, desto mehr wächst Ihr freigegebenes Geld-wie ein Schneeball, der bergab rollt.

Der schnellste Weg, um aus der Schuld zu kommen

Sicher, es könnte scheinen, dass die Tilgung der Schulden mit dem höchsten Zinssatz zuerst am sinnvollsten ist—mathematisch. Würde dir das nicht das meiste Geld sparen?

ja und Nein. Wenn Sie mit den größten Schulden beginnen, werden Sie lange Zeit keine Traktion sehen., Sie denken vielleicht, dass Sie nicht schnell genug Fortschritte machen und dann Dampf verlieren und aufhören, bevor Sie sich dem Ende nähern. Es ist wichtig, Ihre Schulden so zu bezahlen, dass Sie motiviert bleiben, bis Sie sie ausgelöscht haben. Wenn Sie am Anfang schnelle Gewinne erzielen, wird ein Feuer unter Ihnen angezündet, um Ihre verbleibenden Schulden zu begleichen! Hören Sie zu-klopfen Sie zuerst diese kleinste Schuld aus, und Sie werden die Motivation finden, die Distanz zu gehen.

Große persönliche Finanzen passieren nicht zufällig.

Sie passieren nach Wahl.,

Was soll ich in meinen Debt Snowball aufnehmen?

Jetzt denkst du wie ein Geldprofi. Ihr Schuldenschneeball sollte alle Nicht-Hypothekenschulden enthalten-Schulden, die als alles definiert werden, was Sie anderen schulden. (Obwohl Ihre Hypothek technisch verschuldet ist, nehmen wir sie nicht in den Schuldenschneeball auf.)

Beispiele für Nicht-Hypothekenschulden:

- Zahltagdarlehen

- Studentendarlehen

- Arztrechnungen

- Auto-Notizen

- Kreditkartenguthaben

- Home Equity loans

- Persönliche Darlehen

Und übrigens gibt es keine gute Schuld., Nehmen Sie zum Beispiel Studentendarlehen. Viele halten Studentendarlehen für lohnende Schulden, aber die Wahrheit ist, dass sie Ihre Finanzen auf lange Sicht verletzen.

Die durchschnittliche Studentendarlehensschuld pro Student beträgt etwa 37.000 US-Dollar.(1) Und die Gesamtsumme der ausstehenden Studentendarlehensschulden hat 1,41 Billionen US-Dollar erreicht.(2) Studentendarlehen sind eine große Hürde für den finanziellen Erfolg junger Erwachsener.

Denken Sie darüber nach. Die Rückzahlung von Studentendarlehen kann die Fähigkeit einer Person, ein Haus zu kaufen, Geld zu sparen und für die Zukunft zu investieren, ernsthaft verzögern. Fazit: Keine Schulden sind gute Schulden.,

Hören Sie Jetzt: Was ist der Grund für die Schulden-Schneeball?

Wann Bin ich Bereit zu Starten Sie die Schulden-Schneeball?

sind Sie bereit zu beginnen Ihre Schulden Schneeball nachdem Sie haben gespeichert Ihre $1,000 starter Notfall-Fonds. Das nennen wir Baby Schritt 1. Ein Notfallfonds deckt die Lebensereignisse, die Sie nicht planen können. Denken Sie busted Warmwasserbereiter, Dental Notfall oder Platten Reifen. Sie erhalten die Drift. Ein Notfallfonds schützt Sie davor, sich weiter verschulden zu müssen, um unerwartete Kosten zu tragen.,

Also mit diesem gesagt, werden Sie Ihre Schulden Schneeball auf Baby Schritt 2 starten. Das bedeutet, dass Sie auf allen Ihren Rechnungen aktuell sind und Baby Schritt 1 abgeschlossen haben.

Neu bei den Babyschritten? Schauen Sie sich diese Übersicht an.

Wie Starte ich Meine Schulden Schneeball?

Organisieren Sie Ihre Schulden Schneeball ist einfach. Beginnen Sie, alle Ihre Nonmortgage-Schulden in der Reihenfolge von kleinsten bis größten aufzulisten. (Wenn Sie verheiratet sind, arbeiten Sie zusammen daran.) Folgen Sie von dort aus den Richtlinien, die wir gerade abgedeckt haben, und gehen Sie zuerst mit den kleinsten Schulden um., Gehen Sie zum nächsten kleinsten und zum nächsten und zum nächsten, bis Sie schuldenfrei sind.

Wenn Sie bereit sind, Schulden zu zerschlagen und Wohlstand für die Zukunft aufzubauen, ist es Zeit, den bewährten Geldplan namens Financial Peace zu starten. Sie erhalten alle Tools und Informationen, die Sie benötigen, um die Kontrolle über Ihr Geld zu übernehmen. Für echte. Für gut. Und jetzt können Sie alles mit einer kostenlosen Testversion von Financial Peace versuchen.