¿Cuáles son los diferentes tipos de Quiebras?

estás sentado en la mesa de la cocina, mirando los Avisos de la colección y preguntándote cómo vas a hacer que las cosas funcionen. Tal vez usted ha perdido recientemente su trabajo y la deuda se está acumulando a una cantidad abrumadora. Y luego lo piensas, esa palabra que nunca pensaste que tendrías que considerar: bancarrota.

A veces su situación parece tan desesperada que la bancarrota parece su única opción. Sabemos que puede sentirse asustado y arrinconado, pero la bancarrota no es una decisión a la ligera., Es importante saber exactamente qué es la bancarrota y cuáles son los diferentes tipos de quiebras para que pueda tomar la mejor decisión para su situación.

¿Qué es la bancarrota?

más que una forma de perder un juego de Monopoly, la bancarrota en la vida real es mucho más grave: es cuando vas ante un juez y les dices que no puedes pagar tus deudas. Luego, dependiendo de la situación, borran sus deudas o hacen un plan para que Usted las pague. Hay varias razones por las que las personas se declaran en bancarrota—cosas como la pérdida del trabajo, un divorcio, una emergencia médica o una muerte en la familia., De hecho, más de 730,000 quiebras no comerciales se presentaron en 2018.1 ¡eso es una locura!

![]()

Tome el control de su dinero con una prueba gratuita de Ramsey+.

pero la bancarrota es un evento importante de la vida que afecta más que solo sus finanzas. Puede seguirle cuando está tratando de solicitar un trabajo, comprar una casa o iniciar un negocio. A pesar de que la gente podría verlo como un «nuevo comienzo», la bancarrota solo trata los síntomas, no el problema.,

también es importante saber que la bancarrota no liquida los préstamos estudiantiles, las deudas gubernamentales (impuestos, multas o sanciones), la deuda reafirmada (cuando vuelve a comprometerse con los Términos de un préstamo actual), la manutención de los hijos o la pensión alimenticia. Por lo tanto, si esas son sus únicas deudas, la bancarrota no es el camino para usted.

¿Cuáles son los tipos de Quiebras?

aunque el objetivo general de la quiebra es liquidar la deuda, no todas las quiebras son iguales., De hecho, hay seis tipos diferentes de quiebras:

-

Capítulo 7: liquidación

-

Capítulo 13: Plan de reembolso

-

Capítulo 11: reorganización grande

-

Capítulo 12: agricultores familiares

-

Capítulo 15: utilizado en casos extranjeros

apítulo 9: municipios

es posible que solo haya echado un vistazo a esta lista y se haya zonificado para el segundo. Está bien. Lo más probable es que solo se trataría de los dos tipos más comunes de quiebras para individuos: Capítulo 7 y Capítulo 13., (Un capítulo solo se refiere a la sección específica del Código de bancarrota de los Estados Unidos donde se encuentra la ley.2) pero echaremos un vistazo a cada tipo para que esté familiarizado con las opciones.

bancarrota del Capítulo 7

También conocido como liquidación o bancarrota directa, El Capítulo 7 es el tipo más común de bancarrota para individuos. Un fideicomisario designado por el Tribunal supervisa la liquidación (venta) de sus activos (cualquier cosa que posea que tenga valor) para pagar a sus acreedores (las personas a las que le debe dinero). Cualquier deuda no garantizada restante (como tarjetas de crédito o facturas médicas) generalmente se borra., Pero como mencionamos anteriormente, esto no incluye los tipos de deuda que no se perdonan por bancarrota, como los préstamos estudiantiles y los impuestos.

Ahora, dependiendo del estado en el que viva, hay algunas cosas que el tribunal no lo obligará a vender. Por ejemplo, la mayoría de las personas son capaces de aferrarse a las necesidades básicas como su casa, coche y cuentas de jubilación durante el capítulo 7 bancarrota, pero nada está garantizado. El capítulo 7 tampoco puede detener una ejecución hipotecaria, solo puede posponerla., La única manera de mantener las cosas en las que todavía debe dinero es reafirmar la deuda, lo que significa que vuelve a comprometerse con el Acuerdo de préstamo y continúa haciendo pagos. Pero la mayoría de las quiebras del Capítulo 7 no son casos de activos, lo que significa que no hay propiedades con suficiente valor para vender.

solo puede solicitar la bancarrota del Capítulo 7 si el tribunal decide que no gana suficiente dinero para pagar su deuda., Esta decisión se basa en la prueba de medios, que compara sus ingresos con el promedio estatal y examina sus finanzas para ver si tiene los ingresos disponibles (también conocidos como los medios) para pagar una cantidad decente de lo que debe a los acreedores. Si sus ingresos son demasiado bajos para hacerlo, entonces usted puede calificar para el Capítulo 7.

tenga en cuenta que si usted presenta la bancarrota del Capítulo 7, tendrá que asistir a una reunión de acreedores donde las personas a las que debe dinero pueden hacerle todo tipo de preguntas sobre su deuda y sus finanzas. Sí, eso es tan divertido como suena., Una bancarrota del Capítulo 7 también permanece en su informe de crédito por 10 años, y no podrá volver a solicitarla hasta después de ocho años.

bancarrota del Capítulo 13

mientras que la bancarrota del Capítulo 7 a menudo perdona su deuda, la bancarrota del Capítulo 13 básicamente la reorganiza. La corte aprueba un plan de pago mensual para que pueda pagar una parte de su deuda no garantizada y toda su deuda garantizada durante un período de tres a cinco años. Los montos de los pagos mensuales dependen de sus ingresos y la cantidad de deuda que tiene., Pero la corte También puede ponerlo en un presupuesto estricto y verificar todos sus gastos (¡ay!).

a diferencia del Capítulo 7, este tipo de bancarrota le permite mantener sus activos y ponerse al día con cualquier deuda que no esté en bancarrota. El capítulo 13 También puede detener una ejecución hipotecaria al darle tiempo para actualizar su hipoteca.

cualquier persona puede solicitar la bancarrota del Capítulo 13 Siempre y cuando su deuda no garantizada sea inferior a 4 419,275, y su deuda garantizada sea inferior a $1,257,850.3 Además, debe estar al día en cualquier presentación de impuestos., También debe saber que una bancarrota del Capítulo 13 permanece en su informe de crédito por siete años, y no puede solicitarla nuevamente hasta después de dos años.

bancarrota del Capítulo 11

en su mayor parte, la bancarrota del Capítulo 11 se utiliza para reorganizar un negocio o corporación. Las empresas elaboran un plan sobre cómo continuarán operando la compañía mientras pagan su deuda, y tanto el tribunal como los acreedores deben aprobar este plan., Algunas personas, como los inversionistas de bienes raíces, que tienen demasiada deuda para calificar para el Capítulo 13, pero que también tienen muchas propiedades y activos de alto valor, también pueden optar por presentar la solicitud bajo el Capítulo 11. Pero a menos que seas un atleta profesional o una celebridad, probablemente no te metas con este.

bancarrota del Capítulo 12

Este es un plan de pago que permite a los agricultores familiares y pescadores evitar tener que vender todas sus cosas o ejecutar una hipoteca en su propiedad. Si bien es similar a la bancarrota del Capítulo 13, El Capítulo 12 es un poco más flexible y tiene límites de deuda más altos.,

Chapter 15 Bankruptcy

Chapter 15 deals with international bankruptcy issues and gives foreign debtors access to U. S. bankruptcy courts.

bancarrota del Capítulo 9

bancarrota del Capítulo 9 es otro plan de pago que permite pueblos, ciudades, distritos escolares, etc. Para Reorganizar y pagar lo que deben.

para obtener información más específica sobre las leyes de bancarrota en su área, visite el Sitio Web de los Tribunales de los Estados Unidos.

¿qué tipo de Quiebra es adecuada para mi situación?,

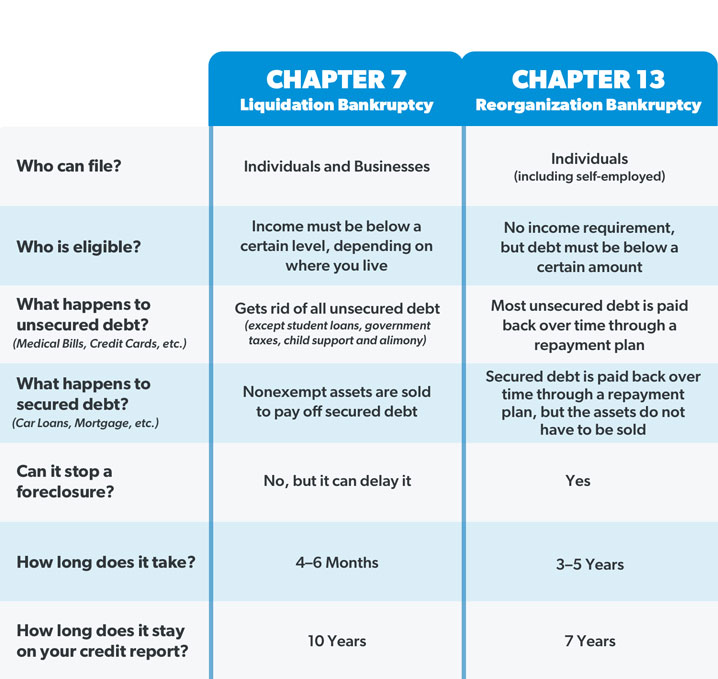

dado que los otros tipos de quiebras están específicamente dirigidos a ciertos individuos o negocios, la mayoría de las personas solo califican para el Capítulo 7 o el Capítulo 13. Aquí hay una comparación lado a lado para mostrar cómo son diferentes:

la mayor diferencia entre el capítulo 7 y el capítulo 13 bancarrota se reduce a los activos de la persona y el nivel de ingresos. Por ejemplo, si alguien tuvo una pérdida reciente de empleo o un ingreso inestable, podría caer en una bancarrota del Capítulo 7., Pero si la prueba de medios dice que ganan suficiente dinero para pagar sus deudas, caerían en un capítulo 13 en su lugar. Alguien también podría solicitar el Capítulo 13 Si evitar la ejecución hipotecaria es una prioridad, o podría optar por el Capítulo 7 si el tiempo es un problema, ya que es significativamente más rápido que el Capítulo 13.

pero la bancarrota es una experiencia estresante, y elegir entre el Capítulo 7 y el Capítulo 13 es como tratar de elegir el menor de dos males. En ambos casos, la privacidad se va por la ventana. Toda su información, literalmente, se presenta en una mesa para que la corte la revise., Luego está el hecho de que alrededor de la mitad de los casos de bancarrota del Capítulo 13 en todo el país son desestimados porque el deudor no puede hacer los pagos mensuales.4

y mientras que los acreedores no son legalmente capaces de perseguirle por dinero mientras usted pasa por el proceso de bancarrota, el Tribunal vendrá después de usted más duro que cualquier compañía de tarjeta de crédito puede si se pierde un pago en el Capítulo 13. Pero si su caso es desestimado, entonces los acreedores tienen la capacidad de tomar su parte directamente de su cheque de pago y su casa podría entrar en ejecución hipotecaria.,

la bancarrota puede parecer una varita mágica que puede hacer que todos sus problemas desaparezcan. Pero está lejos de ser una experiencia mágica—y tiene un gran costo emocional. Dave Ramsey se declaró en bancarrota antes de que cambiara por completo la forma en que manejaba el dinero, y nunca aconseja a nadie que lo considere. De hecho, dice que la bancarrota cae en la misma categoría que el divorcio: solo debe ser su último recurso, después de haber intentado todas las otras rutas posibles primero.

entonces, veamos algunas maneras en que puede evitar declararse en bancarrota por completo.

¿Cuáles son algunas alternativas a la Declaración de bancarrota?,

No importa lo profundo de la deuda que está, es posible evitar la quiebra. Solo necesitas saber tus opciones. Aquí hay algunos pasos que puede tomar que lo ayudarán a salir de la deuda sin declararse en bancarrota:

primero tenga cuidado con las necesidades.

antes de hacer nada, debe asegurarse de que las cuatro paredes estén cubiertas: comida, servicios públicos, refugio y transporte. Usted no tendrá la energía para luchar su manera de salir de la deuda si usted no tiene una casa para dormir o comida para comer. Así que asegúrate de cuidarte a ti mismo y a tu familia primero. Los coleccionistas pueden esperar.,

consiga un presupuesto.

mencionamos antes que en el capítulo 13 de bancarrota, el tribunal lo pone en un presupuesto y rastrea sus gastos. Pero la verdad es que puedes hacer esas cosas sin declararte en bancarrota. Si estás en tu última etapa, hacer un presupuesto puede ser un cambio total en el juego. Al rastrear a dónde va su dinero, en lugar de preguntarse a dónde fue, encontrará dinero que ni siquiera se dio cuenta de que tenía. Y sí, presupuestar también significa recortar todos los gastos innecesarios para pagar la deuda. El cable y las suscripciones tienen que irse. No más cenas fuera. No más vacaciones. Estás en modo supervivencia., Pero en lugar de que el Gobierno te diga cómo administrar tu dinero durante cinco años en un caso de bancarrota, tú eres quien manda.

aumente sus ingresos.

Su ingreso es su herramienta más poderosa de creación de riqueza (y lucha contra la deuda). Cuanto más dinero usted hace, más usted puede tirar en su deuda. Por lo tanto, es posible que deba buscar un segundo trabajo o trabajar más horas en su trabajo actual para ayudarlo a mantenerse a flote mientras se pone al día con esos pagos mensuales. Sí, puede ser agotador, pero tu sacrificio temporal valdrá la pena a largo plazo.

Vende tus cosas.,

recuerde cómo dijimos que el Tribunal liquida sus activos en el capítulo 7 bancarrota? ¿Y si vendieras tus cosas? Si tiene algo de valor, como botes, cortadoras de césped de lujo, o cualquier cosa con un motor que no use para conducir al trabajo, ¡véndalo! Muebles, objetos de colección, joyas, esa guitarra que prometiste aprender a tocar algún día, todo lo que no necesites tiene que desaparecer. Sonido extremo? Esto es básicamente lo que podría suceder si se declara en bancarrota, excepto que no tendría control sobre cómo se venden sus cosas., Así que golpea Craigslist, eBay y Facebook Marketplace y convierte tus cosas en dinero rápido.

¡ponte en un plan!

¿sabía que la mayoría de los tribunales de quiebras requieren que usted pase por un curso de educación financiera antes de que su deuda pueda ser perdonada? Eso es porque la deuda se ha convertido en un ciclo de vida para muchos. Pero no tiene que ser así! Financial Peace University (FPU) le enseñará cómo dejar atrás los hábitos de dinero tóxicos, ahorrar y pagar deudas como un campeón, y construir un gran futuro para usted y su familia. Además, es más barato que la cuota de la corte de bancarrota., Este plan probado ha ayudado a casi 6 millones de personas a cambiar sus vidas. Comience hoy con una prueba gratuita de Ramsey+ y diga adiós a la deuda para siempre!