la política fiscal estatal (y Local)

la deducción de impuestos estatales y locales (SALT) anteriormente fue uno de los mayores gastos fiscales federales, con un costo de ingresos estimado de $100.9 mil millones en el año fiscal 2017. El costo estimado de ingresos para el año fiscal 2019 se redujo a 2 21.2 mil millones debido a que la Ley de recortes de impuestos y empleos (TCJA) aumentó significativamente los montos de deducción estándar (reduciendo así el número de contribuyentes que detallarán las deducciones) y limitó la deducción total de sal a.10,000.,

los impuestos estatales y locales han sido deducibles desde la creación del impuesto federal sobre la renta en 1913. Inicialmente, todos los impuestos estatales y locales no vinculados directamente a un beneficio eran deducibles de los ingresos tributables federales. En 1964, los impuestos deducibles se limitaron a la propiedad estatal y local (propiedad real y personal), los ingresos, las ventas generales y los impuestos a los combustibles de motor.

El Congreso eliminó la deducción por impuestos sobre combustibles de motor en 1978, y eliminó la deducción por impuesto general sobre las ventas en 1986., Restableció temporalmente la deducción del impuesto sobre las ventas en 2004, permitiendo a los contribuyentes deducir los impuestos sobre la renta o los impuestos sobre las ventas, pero no ambos. La legislación posterior hizo que esa disposición fuera permanente a partir de 2015. A partir del año fiscal 2018, los contribuyentes no pueden deducir más de 1 10,000 del total de impuestos estatales y locales. Está previsto que esa disposición de la ley expire después de 2025.

¿quién reclama la deducción de sal?

antes de la TCJA, alrededor del 30 por ciento de los declarantes de impuestos optaron por detallar las deducciones en sus declaraciones de impuestos federales., Prácticamente todos los que detallaron reclamaron una deducción por los impuestos estatales y locales pagados. Los hogares de ingresos altos tenían más probabilidades de beneficiarse de la deducción de la sal que los hogares de ingresos bajos o moderados. La cantidad de impuestos estatales y locales pagados, la probabilidad de que los contribuyentes detallen las deducciones y la reducción en los impuestos federales sobre la renta por cada dólar de impuestos estatales y locales deducidos aumentan con los ingresos.,

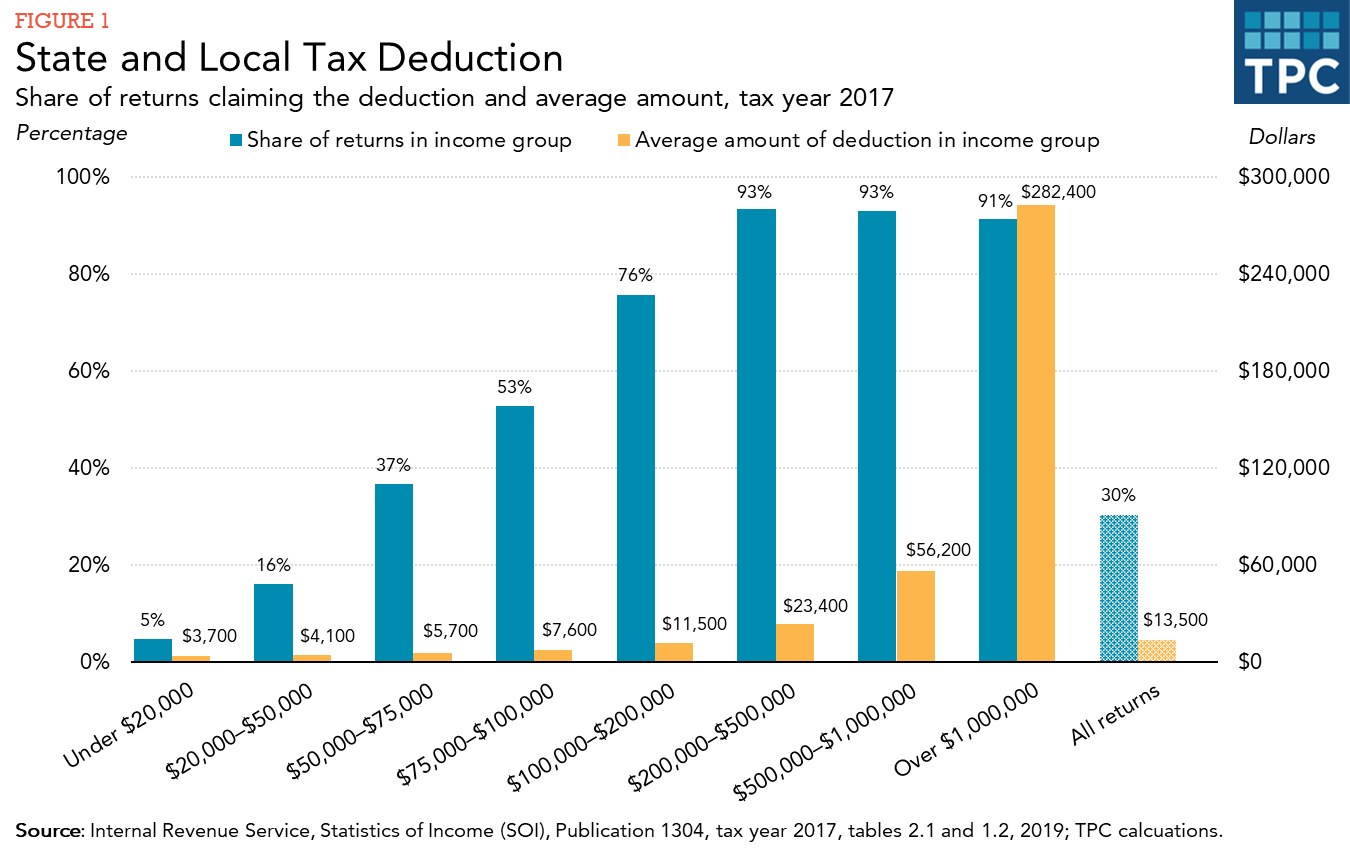

El dieciséis por ciento de los declarantes de impuestos con ingresos entre 2 20,000 y 5 50,000 reclamaron la deducción de sal en 2017, en comparación con el 76 por ciento de los declarantes de impuestos con ingresos entre 1 100,000 y.200,000 y más del 90 por ciento de los declarantes de impuestos con ingresos superiores a $200,000 (figura 1). Los declarantes de impuestos con ingresos superiores a $100,000 fueron el 18 por ciento de todos los declarantes de impuestos, pero representaron alrededor del 78 por ciento del monto total en dólares de las deducciones de sal reportadas. El reclamo promedio en este grupo fue de aproximadamente 2 22,000.,

aunque la mayoría de los contribuyentes de altos ingresos reclamaron una deducción de sal, el impuesto federal individual alternativo mínimo (AMT) limitó o eliminó el beneficio para muchos de ellos. El AMT es un sistema paralelo de impuestos sobre la renta con menos exenciones y deducciones que el impuesto sobre la renta regular, así como un conjunto más reducido de tasas impositivas. Los contribuyentes potencialmente sujetos al AMT deben calcular sus impuestos tanto bajo el impuesto sobre la renta regular como bajo el AMT y pagar la cantidad más alta., Los contribuyentes no pueden reclamar la deducción de sal al calcular su responsabilidad de AMT, y bajo la ley fiscal anterior a 2018, la desautorización de la deducción fue la razón principal por la que los contribuyentes estaban obligados a pagar el AMT.

aunque algunos contribuyentes en todos los estados y DC reclaman la deducción, los contribuyentes en estados con una proporción desproporcionada de contribuyentes de altos ingresos y relativamente altos impuestos estatales y locales son más propensos a reclamar la deducción (figura 2). El porcentaje que reclamó la deducción osciló entre el 17 por ciento en Virginia Occidental y el 47 por ciento en Maryland En 2017., En general, una mayor proporción de contribuyentes en los estados del Noreste y Oeste reclamó la deducción que en otras regiones. La deducción Media reclamada también fue más alta en esas regiones.

el efecto del TCJA en la deducción de sal

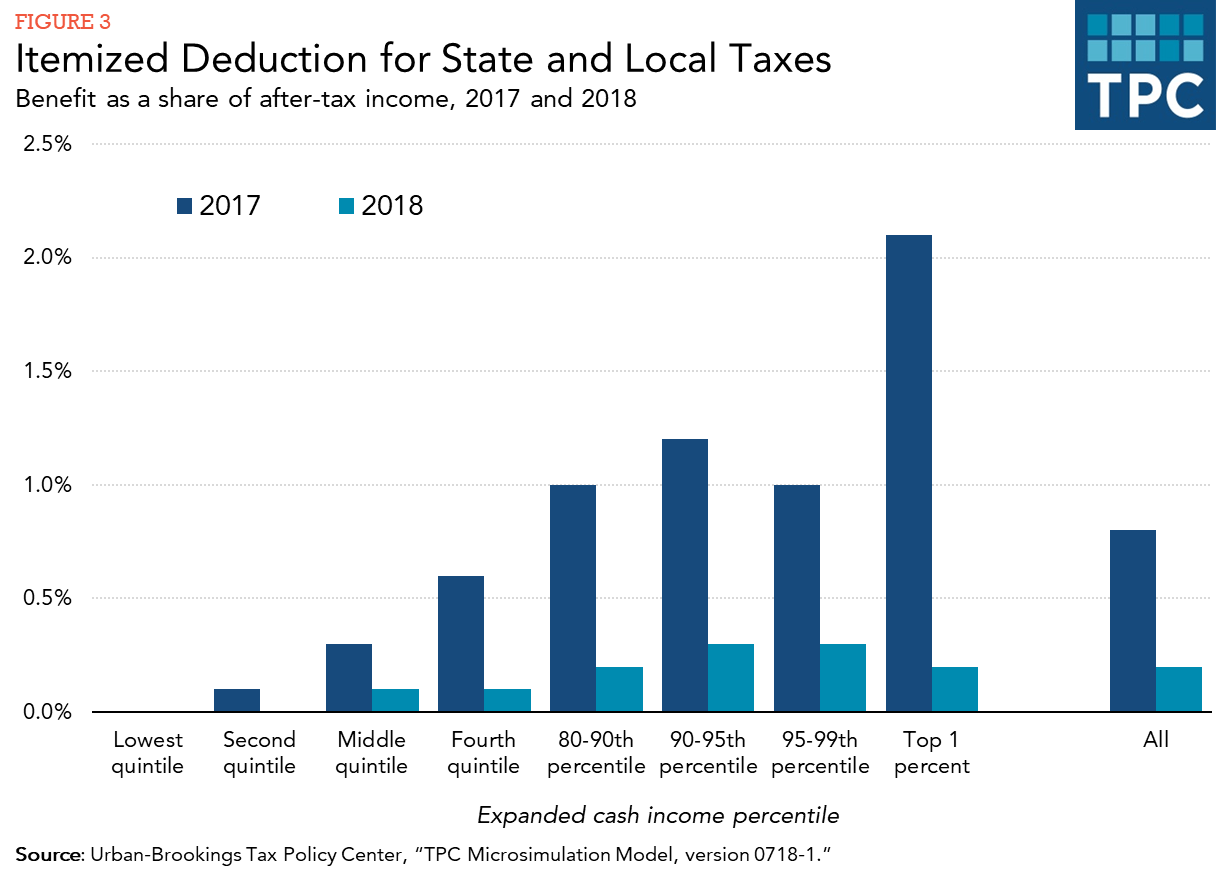

El TCJA ha tenido un efecto significativo en el ahorro fiscal promedio de la deducción de sal. Tanto el porcentaje de contribuyentes que reclaman la deducción como la cantidad promedio reclamada cayeron dramáticamente en 2018 debido a los cambios promulgados., La figura 3 compara el ahorro fiscal al reclamar la deducción en 2017 y 2018, antes y después de la nueva ley tributaria. El beneficio fiscal se mide como la reducción de la obligación tributaria de la deducción, que considera las tasas impositivas aplicables en cada año, los efectos del impuesto mínimo alternativo (que no permite la deducción de sal) y el límite de deducciones detalladas (el límite «Pease») que estaba en vigor en 2017 pero eliminado para 2018 por TCJA.,

medido como un porcentaje de los ingresos después de impuestos, el ahorro fiscal de la deducción de sal en 2018 fue aproximadamente una cuarta parte de lo que fue en 2017 en general. Para los contribuyentes en el 1 por ciento superior de la distribución del ingreso, el ahorro fiscal en 2018 fue aproximadamente una décima parte del ahorro fiscal en 2017.

efectos de la deducción

la deducción de la sal proporciona a los gobiernos estatales y locales un subsidio federal indirecto al disminuir el costo NETO de los impuestos no federales para quienes los pagan., Por ejemplo, si los impuestos estatales aumentan en 1 100 para las familias del 37 por ciento del grupo de impuestos federales que reclaman la deducción de la sal, el costo NETO para ellas es de SALT 63; es decir, los impuestos estatales aumentan en 1 100, pero los impuestos federales disminuyen en.37. Este gasto fiscal federal alienta a los gobiernos estatales y locales a recaudar impuestos más altos (y, presumiblemente, proporcionar más servicios) de lo que de otra manera lo harían. También alienta a esas entidades a usar impuestos deducibles en lugar de impuestos no deducibles (como impuestos selectivos sobre las ventas de alcohol, tabaco y gasolina), tarifas y otros cargos.,

Los críticos de la deducción argumentan que los impuestos estatales y locales simplemente reflejan los pagos por los servicios que proporcionan esas jurisdicciones y, como tales, no deben ser tratados de manera diferente a otros gastos. También señalan la distribución desigual de los beneficios entre los grupos de ingresos y los Estados.

Los Defensores de la deducción contrarrestan que la porción de los ingresos de un individuo reclamada por los impuestos estatales y locales no es ingreso disponible, y que gravarlo a nivel federal es doble tributación., Además, argumentan que los subsidios federales están justificados porque una parte significativa del gasto de los gobiernos estatales y locales es para educación, salud, bienestar público y transporte, todos los cuales benefician a la población en otras jurisdicciones también. Un contraargumento, sin embargo, es que si bien el apoyo federal puede estar justificado, los ingresos sustanciales obtenidos mediante la eliminación o limitación de la deducción podrían utilizarse para proporcionar apoyo directo a través de subvenciones y préstamos federales.