Una revisión honesta del seguro de vida Gerber Grow-Up Plan para niños

Parte 1 de 2: Por qué Gerber debe atenerse a la comida para bebés

perder a un niño es muy posiblemente lo peor que puede suceder en la vida. El seguro que dice proteger contra este riesgo puede ser emocionalmente atractivo who ¿quién no siente que querría «protección» de eso?

aparte de tal tragedia, todos nos esforzamos por hacer lo mejor para nuestros hijos y colocarlos en un camino hacia el éxito en la vida.,

Gerber Life Grow-Up Plan promete ayudar en ambos frentes: proporcionar protección en caso de lo impensable y dar a los niños una ventaja financiera en la vida.

Gerber Life tiene más de 4 45 mil millones de seguros de vida en vigor en más de 3.3 millones de pólizas. Suficientes personas me preguntaron qué pensaba que decidí echar un vistazo en detalle, como una madre y alguien que pasó más de 10 años trabajando largas horas leyendo las revelaciones financieras de las compañías de seguros, bancos, empresas de inversión y similares.,

Aquí está mi resumen rápido:

creo firmemente que el plan Gerber Life Grow-Up es un producto terrible, uno que se alimenta de las esperanzas y sueños que los padres y abuelos tienen para sus pequeños amados y – a través de marketing engañoso y mala divulgación al consumidor – engulle su dinero duramente ganado.,

voy a cubrir 2 puntos principales, en 2 posts separados, porque hay mucho que decir sobre cada uno de estos:

- Cómo funciona el producto y por qué es un trato terrible (este post)

- El servicio al cliente extraordinariamente malo y engañoso que experimenté de Gerber

¿Por qué productos como este provocan un nivel especial de indignación en mí?

puedes ver los videos de marketing de Gerber Grow-Up Plan tú mismo, particularmente los testimonios de padres y abuelos en «tu deseo para tu hijo» – es desgarrador.,

estos padres y abuelos claramente tienen todas las intenciones de hacer lo mejor para sus queridos pequeños, pero han sido engañados por el marketing de Gerber y las malas revelaciones al consumidor. Los testimonios muestran que estos clientes malinterpretan profundamente el producto que han comprado.

entiendo por qué – Gerber no hace que sea fácil descubrir la verdad. Durante mi propia investigación, experimenté directamente las prácticas de servicio al cliente de ciertos representantes de Gerber que plantean serias preguntas sobre si Gerber engaña sistemáticamente a los consumidores.,

Por favor, no te sientas mal si ya compraste este producto, no es tu culpa que pensaras que estabas ayudando a tus pequeños amados.

el plan Gerber Life Grow-Up: Una descripción rápida

por una prima mensual fija, obtienes de coverage 5,000 a 5 50,000 de cobertura de seguro de vida para tu hijo. Puede solicitar en cualquier momento desde cuando su hijo tiene 14 días de edad hasta 14 años de edad.

a los 18 años, la cobertura se duplica (por lo que si inicialmente compró 3 30,000, eso se convierte en 6 60,000).,

esta duplicación inicial en la cobertura a los 18 años no aumenta la prima, pero si su hijo elige cualquier aumento futuro en la cobertura, se le cobrará a las tarifas estándar para adultos de Gerber en ese momento.

la política tiene «valor en efectivo», lo que significa que hay un saldo de inversión al que se puede acceder. Sin embargo, sepa que Gerber le cobrará intereses por pedir prestado de su propio valor en efectivo: 8% de interés, para ser exactos.

por qué el seguro de vida Gerber Grow-Up Plan es malo

Gerber se presenta como una buena inversión y una forma a buen precio de garantizar la asegurabilidad futura de su hijo., Hablemos de cada una de esas afirmaciones.

1) El valor en Efectivo del Plan Gerber Grow-Up es una inversión terrible

Gerber afirma: «valor en efectivo que su hijo podría usar para un pago inicial para un automóvil, libros de texto universitarios u otros eventos importantes»

testimonio del cliente: «usted pega centavos en un bote de cambio stick»

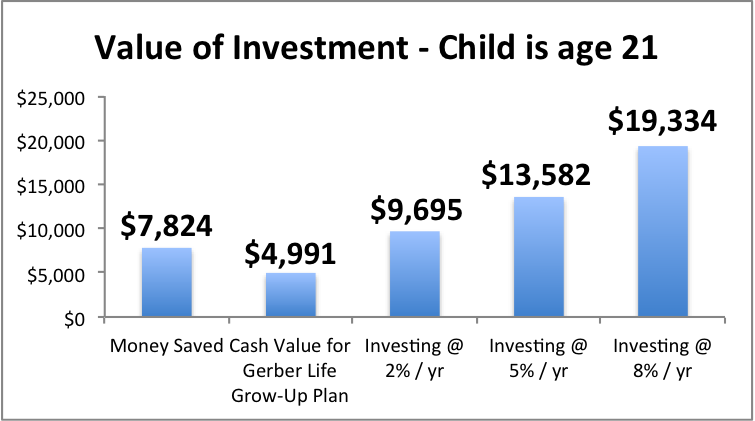

echemos un vistazo a cómo funciona realmente esta inversión, y lo que mi hija podría obtener si quisiera un» pago inicial para un automóvil «o dinero para»libros de texto universitarios».,

mi hija recibiría menos dinero del que pagué en la póliza por cada año desde ahora hasta que cumpla 21 años. De hecho, eso sería cierto hasta que cumpla 40 that eso es correcto, ahorrando diligentemente durante 4 décadas solo para recuperar lo que puso, cero retorno de su inversión.

eso es horrible.

Lo encontré tan desgarrador cuando uno de los clientes destacados de Gerber dijo:»¡metes centavos en un bote de cambio stick metes » em en una póliza!,»

Este cliente claramente no entiende que su hijo habría tenido más dinero para libros de texto universitarios o un pago inicial de un automóvil si hubiera metido el dinero en un bote de cambio en lugar del Plan Gerber Grow-Up.

Devastador. Y vergonzoso que Gerber promueva tal malentendido.

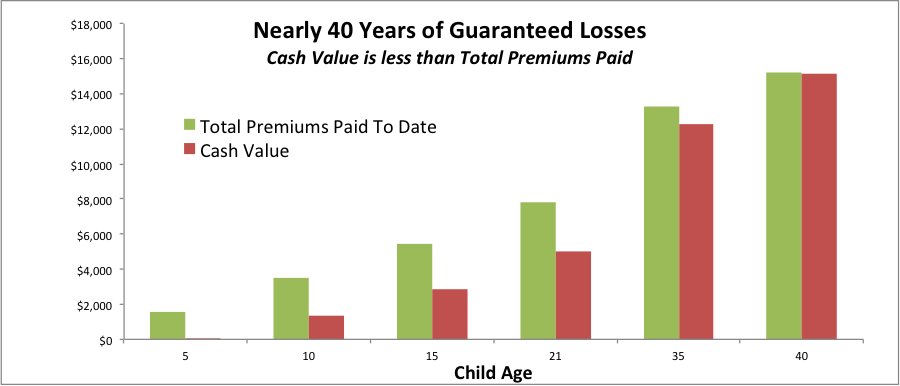

Este gráfico muestra cómo el valor en efectivo garantizado de Gerber le garantiza una pérdida de su dinero si desea acceder a él en cualquier momento en las próximas décadas.

la diferencia entre las barras verdes y rojas es la pérdida garantizada de dinero., Eso se debe a que la barra verde es el dinero que pagaría (primas totales pagadas hasta la fecha). La barra roja es el valor en efectivo garantizado (dinero que podríamos acceder a través de un préstamo al 8%, o recuperar si cancelamos).

si mi hija quisiera tener acceso al valor en efectivo a los 21 años, sufriríamos una pérdida: yo habría pagado 7 7,824 pero ella solo recuperaría 4 4,991, una pérdida de 2 2,833. Tristemente, tomar este golpe y seguir adelante con un producto de seguro y un plan de inversión más razonables todavía sería probablemente nuestra mejor opción en ese momento.,

y esta pérdida garantizada es un problema durante mucho tiempo: si mi hija y yo pagáramos diligentemente las primas hasta que cumpliera los 40 años, aún sufriríamos una pérdida garantizada con el valor en Efectivo del Plan Gerber Grow-Up.

todo ese ahorro diligente, y nada que mostrar por ello en el valor en efectivo casi 40 años después. Horrible.

¿Qué más podría hacer con el dinero, y qué podría tener a su disposición mi hija a los 21 años si tomara esos caminos alternativos?,

incluso si me sintiera muy cauteloso y quisiera poner el dinero en CD en un banco, terminaría con $9,695 para mi hija, asumiendo un retorno del 2% (en línea con las tasas actuales de CD a 3 años, por lo que es una suposición bastante modesta).

si invirtiera en una cartera de acciones e ingresos fijos y lograra un rendimiento anual del 5% u 8%, podría tener casi $14k (al 5%) o casi $20k (al 8%) para cuando mi hija tenga 21 años.

¿El Plan Gerber Grow-Up mejora con el tiempo? En realidad no. Ciertamente no lo suficiente.,

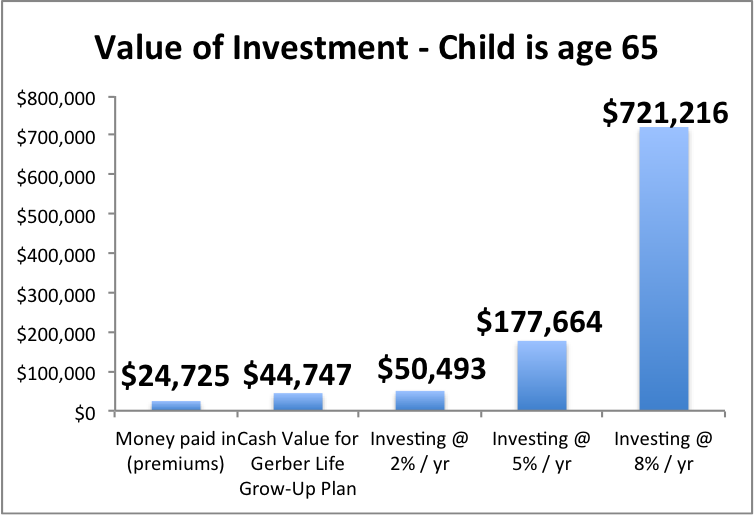

así es como se vería cuando tenga 65 años

El Plan Gerber Grow-Up ofrece un rendimiento terriblemente bajo, y el costo de poner el dinero de nuestra familia allí en lugar de en una cartera de inversiones adecuada para un período de tiempo más largo es gigantesco. Mira cuánto podría perder mi hija.

2) El Plan Gerber Grow-Up es un seguro extremadamente caro, y es muy poco probable que la «asegurabilidad futura garantizada» ayude a su hijo

Gerber reclama: «¡asegurabilidad Futura garantizada!»

Gerber afirma: «¡fije una tarifa para niños!,»

una» promesa «clave del Plan Gerber Grow-Up es «cobertura garantizada de por vida», pero esta característica es en realidad bastante restrictiva y no cumple con sus promesas que suenan bien.

la carta de bienvenida para los aspectos destacados de la póliza de mi hija,

«cobertura total disponible usando opciones de compra garantizadas: 5 500,000»

that eso se debe a que compré 5 50,000 como el monto de la cobertura para niños, y el máximo es 10 veces el monto de la cobertura para niños. (Si usted compró $20,000, el máximo sería de $200,000.,)

Tienes que leer la letra pequeña para ver cómo funciona realmente the todo el esquema parece diseñado para que sea difícil obtener el seguro adicional. Se siente como un «gotcha!” producto.

Gerber no deja que su hijo llame o escriba cuando necesita el seguro de vida adicional y simplemente lo obtiene. Gerber tampoco permite que su hijo obtenga todo lo que necesita (hasta el máximo) de una vez.

el proceso para aumentar la cobertura adolece de dos problemas: plazos restrictivos y montos restrictivos.,

tiempo restrictivo: hay edades específicas en las que el niño puede solicitar una cobertura mayor, y esa solicitud debe realizarse entre 30 días antes y 30 días después del aniversario de la compra de esta Póliza…

sí que usted y su hijo ahora tienen que recordar no solo los cumpleaños y aniversarios de sus seres queridos, sino los aniversarios de sus compras de seguros para que esto funcione…ridículo.

una solicitud «basada en la edad «se puede usar» temprano » si su hijo demuestra que se casó o tuvo un hijo (por nacimiento o adopción) but ¡pero espere, solo si registra la solicitud dentro de los 90 días!, Y solo si no han aumentado su seguro 9 meses antes de registrar esa solicitud.

y un detalle más: la última vez que el niño podría aumentar la cobertura es el aniversario de la póliza cuando cumplen 40 años. Así que si esperaba que su hijo pudiera tener la opción de aumentar su seguro en sus propios años dorados con este seguro de vida infantil, eso»no es posible con Gerber.

cantidades restrictivas: incluso si el niño maneja este complicado calendario correctamente, no puede simplemente ponerse en contacto con Gerber y decir » veo que tengo cobertura máxima de x x, lo necesito ahora, por favor.,»Solo pueden aumentar En incrementos iguales a la cantidad de cobertura para adultos en la póliza que compró. Esa «cantidad de cobertura para adultos» es la cantidad que tiene el niño después de que la cobertura se duplique a los 18 años.

entonces, si compra una póliza por 2 20,000, su hijo solo puede obtener un aumento máximo de 4 40,000 cada vez que la solicite como adulto, siempre y cuando maneje correctamente el complicado momento de las solicitudes permitidas.

Sheesh. Hable sobre Gerber no preparando a un niño para el éxito.

ahora echemos un vistazo a los precios reales de Gerber.,

alerta de Spoiler: el Gerber Grow-Up Plan es un seguro de vida muy caro que engulle su dinero y «compra a su hijo la opción» de comprar un seguro de vida aún más caro en el futuro.

te explicaré cómo funciona usando la política de mi hija de 1 año como ejemplo.

Gerber me cobraría 3 32.60 / mes (=3 391.20 / año) por coverage 50,000 de cobertura de seguro de vida para mi hija.

cuando tiene 18 años, la cobertura se duplicaría a $100,000 «sin cargo adicional», como le gusta decir a Gerber.,

pero es la tasa realmente «tamaño de niño», que-el marketing implica – debemos entender que significa un buen precio?

difícilmente.

imaginemos que mi hija es una joven de 21 años. ¿Cómo podría pensar si quiere seguir pagando las primas de la póliza Gerber Life?

para mantener los existing 100,000 existentes en el seguro, ella tendría que pagar 3 391.20 / año.

digamos que está pensando si mantener esta Póliza en marcha, o mantener la inversión y el seguro de vida separados, y comprar un seguro a plazo.,

para obtener 1 100,000 de un seguro de vida a término de 30 años:

una mujer sana de 21 años no fumadora pagaría 1 115 / Año, LESS 276.20 / año menos que Gerber.

un fumador que no es tan saludable incluso en relación con otros fumadores pagaría 2 289 / Año, aún 1 102.20 / año menos que Gerber

usted podría señalar con razón que estoy comparando el término de 30 años con la vida permanente, por lo que no es manzanas con manzanas.

pero casi nadie necesita un seguro de vida permanente (aunque para algunas personas, es una buena opción, solo que no es una póliza de Gerber, lo más probable)., Y ya hemos establecido en #1 que este es un producto terrible desde una perspectiva de inversión, así que ¿por qué encerrar a su hijo en pagar extra por un producto de inversión terrible?

¿Qué pasaría si mi hija, a los 21 años, quisiera duplicar la cobertura, utilizando la opción de compra garantizada? Se aplicarían las tarifas estándar de seguro para adultos de Gerber., Para darle una idea de lo que podría costar, aquí está la tarifa actual para una mujer no fumadora de 21 años en Nueva York:

$744 / año por coverage 100,000 cobertura de vida completa

¿Cuáles son las probabilidades de que este seguro de vida entera sea el mejor uso del dinero de su hijo cuando es un adulto joven? Increíblemente bajo. Yo estimaría muy cerca de cero.

incluso si estas tarifas de Gerber fueran de alguna manera competitivas frente a otras opciones, es poco probable que la cobertura máxima de Gerber sea suficiente para su hijo de todos modos. La mayoría de los adultos que trabajan necesitan al menos 10 veces su ingreso anual en cobertura de seguro, a menudo más.,

para cuando su hijo sea un ADULTO que trabaja, la cantidad máxima de cobertura valdrá aún menos debido a la inflación. Por lo tanto, las probabilidades de que esta costosa póliza ofrezca una cobertura adecuada son bastante bajas.

el riesgo Real con el plan Gerber Grow-Up

creo que el mayor riesgo es que los padres y abuelos se sientan atraídos por un plan Gerber Grow-Up sin comprender completamente cómo se valora la póliza y cómo funcionará en el futuro.

una conversación que tuve con un representante estaba diciendo., Me preguntó por qué quería saber los valores en efectivo a las edades en que mi hija tendría la opción de comprar más seguros. (La divulgación estándar omite los valores en Efectivo del año de póliza 21-Edad 64.)

el agente notó que había estado trabajando en Gerber durante casi 4 años y nadie le había preguntado.

le expliqué que quería entender las opciones que mi hija tendría en el futuro si seguía pagando en esta política.

el agente respondió: «interesante, por lo general la gente solo nos paga sus primas, luego llama para preguntar cuál es el valor en efectivo cuando es el momento.,»

lamentablemente, para entonces muchos clientes ya se habrán preparado, sin saberlo, para una elección desagradable: perder dinero hoy o seguir perdiendo dinero en el futuro.

Entonces, ¿qué debe hacer un padre (o abuelo)?..?

es maravilloso que quieras darle a tu pequeño una ventaja financiera en la vida.

pero el seguro de vida completo para un niño generalmente no es una buena idea, a menos que haya un problema específico e identificable de la historia de la salud que un profesional de seguros de buena reputación esté de acuerdo en que haría muy difícil obtener cobertura como adulto this esto sería muy, muy raro.,

si no se siente cómodo «autoasegurando» el riesgo de lo impensable (ser capaz de pagar los gastos finales, tiempo libre sin pagar que podría querer tomar, etc.), luego agregar un seguro de vida a término a su propia póliza de seguro de vida a término podría ser una buena opción para sus objetivos y presupuesto.

ya tienes un plan de crecimiento Gerber y te estás preguntando qué hacer?

envíenos un correo electrónico, Estaremos encantados de ayudarle.

want ¿quieres información clara e imparcial sobre el seguro de vida?,

nuestra guía interactiva de seguros de Vida ofrece una guía clara e imparcial sobre la cantidad de cobertura y los diferentes tipos de seguros de vida, y le brinda información de contacto para profesionales de seguros de vida con los que hemos encontrado que son éticos, expertos y agradables para trabajar (comuníquese con ellos solo si lo desea, no acose a

want ¿quieres darle a tus pequeños una ventaja financiera, pero te gustaría un poco de ayuda pensando en las posibilidades?

considere las formas en que podría lograr este objetivo en términos generales ; es posible que se sorprenda por las opciones disponibles para usted.,

The AboveBoard Financial Action Plan es una herramienta educativa gratuita e interactiva para ayudarlo a pensar en sus opciones. Sus instintos para ayudar a su pequeño son maravillosos, ahora canalizarlos en la dirección correcta!

no dude en ponerse en contacto con preguntas en cualquier momento. Alcánzame en [email protected]