Mitkä ovat erilaiset konkurssit?

istut keittiön pöydän ääressä, tuijotat keräysilmoituksia ja ihmettelet, miten saat asiat toimimaan. Ehkä olet viime aikoina menettänyt työsi ja velka kasaantuu huimasti. Ja sitten sitä ajattelee-sitä sanaa, jota ei olisi uskonut joutuvansa harkitsemaan: konkurssia.

joskus tilanteesi tuntuu niin toivottomalta, että konkurssi näyttää ainoalta vaihtoehdolta. Tiedämme, että saatat pelätä ja joutua nurkkaan, mutta konkurssi ei ole päätös tehdä kevyesti., On tärkeää tietää tarkasti, mikä konkurssi on ja mitä erilaisia konkursseja on, jotta voi tehdä parhaan ratkaisun tilanteeseensa.

mikä on konkurssi?

Enemmän kuin vain tapa menettää peli Monopoly, konkurssi tosielämässä on paljon vakavampi: Se on sitä kun mennään ennen kuin tuomari ja kertoa heille, et voi maksaa velkojaan. Sitten, riippuen tilanteesta, he joko tyhjentää velat tai tehdä suunnitelma, voit maksaa ne takaisin. Konkurssiin hakeutumiseen on useita syitä—esimerkiksi työpaikan menetys, avioero, lääketieteellinen hätätapaus tai perheen kuolema., Itse asiassa vuonna 2018 pantiin vireille yli 730 000 yrittämätöntä konkurssia. 1 se on hullua!

![]()

hallita rahaa ILMAINEN Ramsey+ oikeudenkäyntiä.

mutta konkurssi on suuri elämäntapahtuma, joka vaikuttaa muuhunkin kuin omaan talouteen. Se voi seurata sinua, kun yrität hakea työtä, ostaa talon tai perustaa yrityksen. Vaikka ihmiset saattaisivat nähdä sen ”tuoreena alkuna”, konkurssi hoitaa vain oireet, Ei ongelmaa.,

Se on myös tärkeää tietää, että konkurssi ei ole selvää, opiskelija lainat, valtion velat (verot, sakot tai rangaistukset), vahvisti velka (jossa voit sitoutumaan uudelleen ehtojen nykyinen laina), lasten tukea tai elatusapua. Jos ne ovat ainoat velkasi, konkurssi ei ole oikea tie sinulle.

millaisia konkursseja on?

vaikka konkurssin yleisenä tavoitteena on velkaantumisen selvittäminen, kaikkia konkursseja ei synny yhtä paljon., Itse asiassa, on olemassa kuusi erilaista konkurssien:

-

7. Luku: Selvitystila

-

Luku 13: Takaisinmaksu Suunnitelma

-

Luku 11: Suuri Uudelleenjärjestely

-

Luku 12: Perheen Viljelijöiden

-

Luku 15: Käytetään Ulkomaan Tapauksissa

-

Luku 9: Kunnat

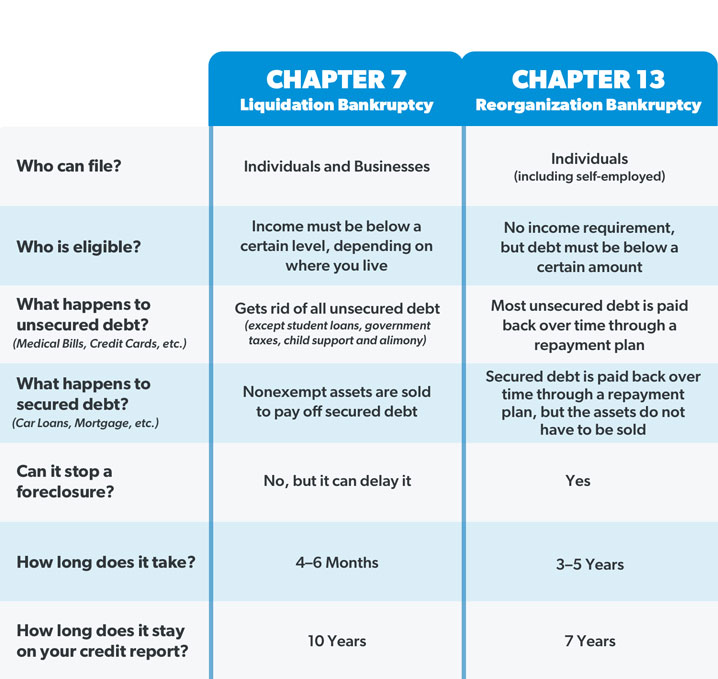

Sinulla voi olla vain yksi katso tämä lista ja kaavoitettu ulos toinen. Ei se mitään. Todennäköisesti kyse olisi vain kahdesta yleisimmästä yksityishenkilöiden konkurssityypistä: luvusta 7 ja luvusta 13., (Luvussa viitataan vain Yhdysvaltain Konkurssilain tiettyyn osioon, josta laki löytyy.2) mutta katsomme kunkin tyypin, joten olet perehtynyt vaihtoehtoja.

Luku 7 Konkurssi

tunnetaan Myös nimellä selvitystilaan tai suora konkurssi, Luku 7 on yleisin konkurssi yksilöiden. Tuomioistuimen määräämä edunvalvoja valvoo selvitystilaan (myynti) oman omaisuuden (mitä omistat, joka on arvo) maksaa pois velkojille (ihmiset, olet velkaa rahaa). Kaikki jäljellä olevat vakuudettomat velat (kuten luottokortit tai lääkärilaskut) yleensä poistetaan., Mutta kuten aiemmin mainitsimme, tämä ei sisällä velkatyyppejä, joita ei anneta anteeksi konkurssin kautta, kuten opintolainoja ja veroja.

nyt, riippuen siitä, missä osavaltiossa asut, on joitakin asioita, joita oikeus ei pakota myymään. Esimerkiksi, useimmat ihmiset pystyvät pitämään perustarpeet, kuten heidän talo, auto ja eläkkeelle tilejä aikana Luku 7 konkurssi, mutta mitään ei taata. Luku 7 ei myöskään voi estää ulosmittausta—se voi vain lykätä sitä., Ainoa tapa pitää juttuja olet vielä velkaa rahaa on vahvistaa velan, mikä tarkoittaa, että voit sitoutumaan uudelleen lainasopimuksen ja jatkaa maksujen suorittamista. Mutta suurin Luku 7 konkurssit ovat ei-asset tapauksissa, mikä tarkoittaa, ei ole omaisuutta, jolla on tarpeeksi arvoa myydä.

voit hakea luvulle 7 konkurssia vain, jos tuomioistuin päättää, ettet tienaa tarpeeksi rahaa maksaaksesi velkasi takaisin., Tämä päätös perustuu tarveharkintaan, jossa verrataan tulojasi valtion keskiarvoon ja tarkastellaan talouttasi, onko sinulla käytettävissä olevat tulot (eli keinot) maksaa takaisin kohtuullinen määrä velkojille velkaa. Jos tulosi ovat liian pienet, voit saada luvun 7.

Pidä mielessä, että jos tiedoston Luku 7 konkurssi, sinun täytyy osallistua kokoukseen velkojien, jossa ihmiset olet velkaa voi kysyä kaikenlaisia kysymyksiä teidän velka ja oman talouden. Niin hauskaa kuin se kuulostaakin., Luku 7 konkurssi pysyy myös luottoraportti 10 vuotta, ja et voi hakea sitä uudelleen vasta kahdeksan vuoden kuluttua.

Luku 13 Konkurssi

Vaikka Luku 7 konkurssi usein antaa anteeksi teidän velka, Luku 13 konkurssi periaatteessa organisoi sitä. Tuomioistuin hyväksyy kuukausimaksu suunnitelma jotta voit maksaa takaisin osa teidän vakuudettomia velka ja kaikki vakuutena velan aikana kolme-viisi vuotta. Kuukausimaksusummat riippuvat tuloistasi ja velkojen määrästä., Mutta tuomioistuin saa myös laittaa sinut tiukka budjetti ja tarkistaa kaikki menot (Auts!).

toisin kuin luvussa 7, tällainen konkurssi antaa mahdollisuuden pitää omaisuutensa ja kuroa kiinni kaikki velat, jotka eivät ole konkurssikelpoisia. Luku 13 voi myös pysäyttää ulosoton antamalla aikaa saattaa asuntolaina ajan tasalle.

kuka tahansa voi tiedoston Luku 13 konkurssi niin kauan kuin heidän vakuudettomia velka on alle $419,275, ja niiden vakuutena velka on alle $1,257,850.3 Plus, sinun täytyy olla ajan tasalla kaikki verotuksessa., Sinun pitäisi myös tietää, että Luku 13 konkurssi pysyy luotto-raportti seitsemän vuotta, ja et voi tiedoston uudelleen vasta kahden vuoden jälkeen.

Luku 11 Konkurssi

suurin osa, Luku 11 konkurssi käytetään uudelleen liike tai yhteisö. Yritykset keksivät suunnitelman siitä, miten ne jatkavat yhtiön toimintaa samalla kun ne maksavat velkansa pois, ja sekä tuomioistuimen että velkojien on hyväksyttävä tämä suunnitelma., Jotkut yksityishenkilöt, kuten kiinteistösijoittajat, joilla on liikaa velkaa 13 luvun täyttämiseksi, mutta joilla on myös paljon arvokkaita ominaisuuksia ja omaisuuseriä, voivat myös halutessaan jättää 11 luvun. Mutta jos ei ole ammattiurheilija tai julkkis, niin ei varmaan pelleile tämän kanssa.

Luku 12 Konkurssi

Tämä on takaisinmaksu suunnitelma, jonka avulla perheen viljelijöiden ja kalastajien välttää myydä kaikki niiden juttuja tai sulkea heidän omaisuutta. Vaikka se on samanlainen kuin Luku 13 konkurssi, Luku 12 on hieman joustavampi ja on korkeampi velka rajoja.,

Luku 15 konkurssi

luku 15 käsittelee kansainvälisiä konkurssiasioita ja antaa ulkomaisille velallisille pääsyn Yhdysvaltain konkurssituomioistuimiin.

Luku 9 Konkurssi

Luku 9 konkurssi on toinen takaisinmaksu suunnitelma, jonka avulla kunnat, kaupungit, koulun piirit, jne. järjestellä ja maksaa velkansa takaisin.

tarkemmat tiedot konkurssi lait omalla alueella, käy yhdysvaltojen Tuomioistuimissa verkkosivuilla.

minkä tyyppinen konkurssi sopii tilanteeseeni?,

koska muunlaiset konkurssit on suunnattu erityisesti tietyille yksityishenkilöille tai yrityksille, useimmat kelpaavat vain 7 tai 13 ryhmään. Tässä side-by-side vertailu osoittaa, miten ne ovat erilaisia:

suurin ero Luku 7 ja Luku 13 konkurssi tulee alas henkilö on omaisuuden ja tulojen taso. Jos jollakulla olisi esimerkiksi hiljattain ollut työpaikan menetys tai heikot tulot, hän saattaisi joutua 7.luvun konkurssiin., Mutta jos tarveharkinnassa sanotaan, että he tienaavat tarpeeksi rahaa maksaakseen velkansa takaisin, he joutuisivat luvun 13 sijaan. Joku voisi soveltaa myös Luku 13, jos välttäen kotiin sulkemiseen on etusijalla, tai he voisivat mennä Luvussa 7, jos ajoitus on tärkeä asia, koska se on huomattavasti nopeampi kuin Luku 13.

Mutta konkurssi on hermoja raastava kokemus, ja valita Luku 7 ja Luku 13 on kuin yrittää valita kahdesta pahasta pienempi. Molemmissa tapauksissa Yksityisyys menee ikkunasta ulos. Kaikki tietosi kirjaimellisesti asetetaan pöydälle oikeuden tutkittavaksi., Sitten on se, että noin puolet Luku 13 konkurssi tapauksissa, valtakunnallinen ovat hylättiin, koska velallinen voi tehdä kuukausimaksut.4

Ja kun velkojat eivät voi laillisesti hound sinulle rahaa kun käyt läpi konkurssimenettelyä, tuomioistuimen tulee, kun olet vaikeampaa kuin luottokortin yritys voi jos unohdat maksun Luvussa 13. Mutta jos asia hylätään, velkojilla on mahdollisuus ottaa leikkaus suoraan palkastasi ja kotisi saattaa joutua ulosottoon.,

konkurssi saattaa tuntua taikasauvalta, joka voi saada kaikki ongelmat katoamaan. Mutta se on kaikkea muuta kuin maaginen kokemus-ja se vaatii valtavasti tunneperäistä veroa. Dave Ramsey hakeutui konkurssiin ennen kuin muutti rahankäsittelynsä täysin, eikä hän koskaan neuvo ketään harkitsemaan asiaa. Itse asiassa, hän sanoo konkurssi kuuluu samaan kategoriaan kuin avioero-sen pitäisi olla vain viimeinen keino, kun olet kokeillut kaikkia muita mahdollisia reittejä ensin.

Niin, katsotaanpa joitakin tapoja, joilla voit välttää konkurssiin kokonaan.

mitä vaihtoehtoja Konkurssihakemukselle on?,

vaikka velkaantuisi kuinka paljon, konkurssi on mahdollista välttää. Sinun pitää vain tietää vaihtoehtosi. Tässä muutama askel, jotka auttavat velkaantumaan ilman konkurssihakemusta:

huolehdi ensin välttämättömyyksistä.

Ennen kuin teet mitään, haluat varmista, että Neljä Seinillä: ruokaa, apuohjelmia, asunnon ja kuljetus. Sinulla ei ole energiaa taistella ulos velasta, jos sinulla ei ole taloa nukkua tai ruokaa syödä. Huolehdi siis ensin itsestäsi ja perheestäsi. Keräilijät voivat odottaa.,

Get on a budget.

mainitsimme aiemmin, että luvussa 13 konkurssi, tuomioistuin asettaa sinut talousarvioon ja seuraa menoja. Mutta totuus on, että ne asiat voi tehdä ilman konkurssihakemusta. Jos olet viimeisellä osuudella, budjetin tekeminen voi olla totaalinen pelinvaihtaja. Seuraamalla, mihin rahasi menevät—sen sijaan, että miettisit minne ne menivät – löydät rahaa, jota et edes tajunnut omaavasi. Budjetointi tarkoittaa myös kaikkien tarpeettomien kulujen leikkaamista velkojen maksamiseksi. Kaapelin ja liittymien on mentävä. Ei enää ruokailua. Ei enää lomia. Olet selviytymistilassa., Mutta sen sijaan, että hallitus kertoo sinulle, miten hallita rahaa viiden vuoden aikana konkurssiin, saat olla pomo.

lisää tulojasi.

tulosi on tehokkain varallisuuden (ja velkataistelun) työkalusi. Mitä enemmän tienaat, sitä enemmän voit maksaa velkasi. Joten, saatat joutua hakemaan toisen työn tai työskennellä enemmän tuntia nykyisessä työssä auttaa pitämään sinut pinnalla, kun saat kiinni ne kuukausimaksut. Kyllä, se voi olla uuvuttavaa, mutta väliaikainen uhraus on sen arvoista pitkällä aikavälillä.

myy tavarasi.,

Muistatko, miten totesimme, että tuomioistuin selvittää varasi luvussa 7 konkurssissa? Entä jos myit tavarasi? Jos sinulla on jotain arvokasta, kuten veneitä, hienoja ruohonleikkureita tai jotain moottorilla, jolla et aja töihin, myy se! Huonekalut, keräilyesineet, korut, se kitara, jonka lupasit oppia soittamaan jonain päivänä-kaiken, mitä et tarvitse, on mentävä. Kuulostaako äärimmäiseltä? Näin voisi periaatteessa käydä, jos haet konkurssia—paitsi että sinulla ei olisi määräysvaltaa siihen, miten tavarasi myydään., Joten hit ylös Craigslist, eBay ja Facebook Marketplace ja kääntää tavaraa nopeasti käteistä.

Get on a plan!

tiesitkö, että useimmat konkurssituomioistuimet vaativat sinua käymään läpi taloudellisen lukutaidon kurssin ennen kuin velkasi voidaan antaa anteeksi? Se johtuu siitä, että velasta on tullut monen elämän kiertokulku. Mutta sen ei tarvitse olla niin! Financial Rauha University (FPU) opettaa sinulle, miten potkia myrkyllisiä rahaa tottumukset, tallentaa ja maksaa pois velkaa kuin mestari, ja rakentaa hyvää tulevaisuutta sinulle ja perheellesi. Lisäksi se on halvempi kuin konkurssioikeuden maksu., Tämä todistettu suunnitelma on auttanut lähes 6 miljoonaa ihmistä muuttamaan elämänsä. Aloita tänään Ilmainen kokeiluversio Ramsey+ ja hyvästele velka lopullisesti!