Rehellinen Katsaus Gerber Kasvaa-Up Suunnitelma henkivakuutus Lapsille

1 Osa 2: Miksi Gerber Pitäisi Pysyä Vauva Ruoka

lapsen Menettäminen on hyvin mahdollisesti pahin asia, joka voi tapahtua elämässä. Vakuutus, joka väittää suojelevansa tätä riskiä vastaan, voi olla emotionaalisesti houkuttelevaa … kukapa ei tuntuisi haluavan ”suojelua” siltä?

tällaisen tragedian lisäksi pyrimme kaikki tekemään parhaamme lastemme hyväksi ja asettamaan heidät elämänmenoon.,

Gerber Elämä Kasvaa-Up Suunnitelma lupaa auttaa molemmilla rintamilla: antaa suojan tapauksessa mahdotonta, ja antaa lapsille taloudellista etumatkaa elämässä.

Gerber Lifella on voimassa yli 45 miljardin dollarin henkivakuutus yli 3,3 miljoonan vakuutuksen verran. Tarpeeksi moni kysyi minulta, mitä ajattelin, että päätin ottaa tarkastella yksityiskohtaisesti, koska sekä äiti ja joku, joka vietti yli 10 vuotta työskennellyt pitkään tuntia lukemassa financial disclosures vakuutusyhtiöt, pankit, sijoituspalveluyritykset ja vastaavat.,

Tässä on nopea yhteenveto:

uskon vahvasti, että Gerber Elämä Kasvaa-Up Suunnitelma on kauhea tuote, joka saalistaa toiveita ja unelmia vanhemmat ja isovanhemmat ovat heidän rakkaat pienokaiset ja – kautta petollisia markkinointi ja köyhien kuluttajien julkistamista – gobbles ylös kovalla työllä ansaitut rahat.,

aion kattaa 2 pääkohdat, 2 erillistä virkaa, koska siellä on paljon sanottavaa jokainen näistä:

- Miten tuote toimii ja miksi se on huono juttu (tämä viesti)

- erittäin huono ja harhaanjohtava asiakaspalveluun olen kokenut Gerber

Miksi tuotteita, kuten tämä kipinä erityinen taso suuttumusta minua?

Voit katsella Gerber-Kasvaa-Jopa Suunnitella markkinointi videoita itse, erityisesti, vanhempi ja isovanhempi suosittelut ”toiveesi lapsellesi” – se on sydän-wrenching.,

Näiden vanhemmat ja isovanhemmat selvästi on täysi aikomus tehdä, mikä on parasta heidän vaalia pieniä, mutta ne on huijannut Gerber on markkinointi ja köyhien kuluttajien tilinpäätöksessä esitettävät tiedot. Suosittelut osoittavat, että nämä asiakkaat ymmärtävät väärin tuotteen he ” ve ostanut.

ymmärrän miksi – Gerber ei tee totuuden paljastamisesta helppoa. Aikana oman tutkimuksen, en suoraan kokenut asiakaspalvelun käytäntöjä tiettyjen Gerber edustajat, jotka herättävät vakavia kysymyksiä siitä, onko Gerber järjestelmällisesti pettää kuluttajia.,

älä tunne huonosti, jos olet jo ostanut tämän tuotteen, se ei ole sinun vikasi, että olet ajatellut, että autoit rakkaat pienokaiset.

Gerber Elämä Kasvaa-Suunnitelma: Nopea Yleiskuva

kiinteä kuukausittainen palkkio, saat $5,000 – $50,000 henkivakuutus kattavuus teidän lapsi. Voit hakea milloin tahansa, kun lapsesi on 14-14-vuotias.

18-vuotiaana peitto kaksinkertaistuu (eli jos alun perin osti 30 000 dollaria, siitä tulee 60 000 dollaria).,

Tämä ensimmäinen kaksinkertainen kattavuus 18-vuotiaana ei lisätä palkkio, mutta jos lapsesi valitsee tahansa tulevaisuudessa lisää kattavuus, se on hinnoiteltu Gerber on standardi, aikuisten hinnat tuolloin.

politiikalla on ”käteisarvo”, eli siellä on sijoitussaldo, johon pääsee käsiksi. Kuitenkin, tietää, että Gerber veloittaa korko lainata omasta käteisarvo-8% korko, tarkalleen.

Miksi Gerber Kasvaa-Up Suunnitelma henkivakuutus on Huono

Gerber esittelee itsensä sekä hyvä investointi JA hyvin hinnoiteltu tapa taata tulevaisuudessa vakuutuskelpoisuutta lapsesi., Puhutaan näistä väitteistä.

1) Gerber Kasvaa-Up Suunnitelma kassa-arvo on kauhea investointi

Gerber väittää: ”rahallista arvoa, joka lapsesi voisi käyttää käsiraha varten auto, college oppikirjat tai muut tärkeät tapahtumat”

Asiakkaan suosittelu: ”Olet kiinni penniä muutos jar…stick” – em politiikkaa!”

katsotaanpa katsomaan miten tämä investointi todella toimii, ja mitä tyttäreni voi saada, jos hän halusi ”käsiraha varten auto” tai ”college oppikirjoja”.,

tyttäreni saisi vähemmän rahaa kuin minä maksoin politiikkaan joka ikinen vuosi tästä lähtien, kunnes täyttää 21 vuotta. Itse asiassa, se olisi totta, kunnes hän täyttää 40 — se on oikein, säästää ahkerasti 4 vuosikymmentä vain saada takaisin mitä laitat, nolla tuotto sijoituksesi.

se on kamalaa.

löysin sen niin sydäntäsärkeviä, kun yksi Gerber”s varustellun asiakkaat sanoi, ”Olet kiinni penniä muutos jar…stick” – em politiikkaa!,”

Tämä asiakas ei selvästikään ymmärrä, että hänen lapsensa olisi ollut enemmän rahaa college oppikirjoja tai käsiraha auton, jos hän OLI jumissa rahaa muuttaa jar sijaan Gerber Kasvaa-Up Plan.

musertava. Ja häpeällistä, että Gerber edistää tällaista väärinkäsitystä.

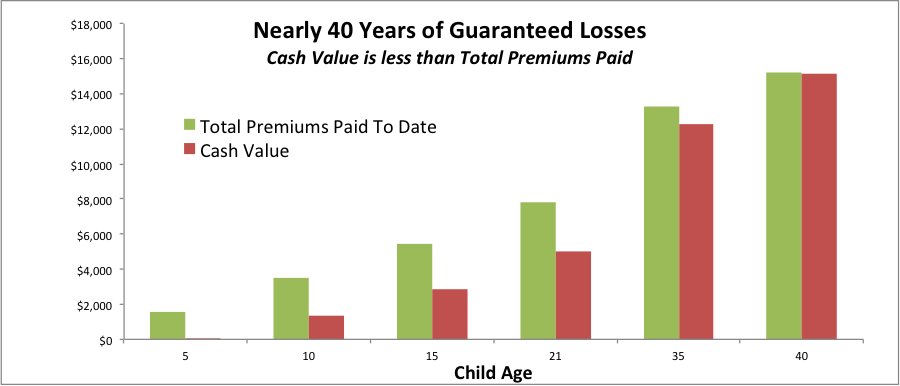

tästä taulukosta käy ilmi, kuinka Gerberin takuuvarma rahallinen arvo takaa sinulle tappiota rahoillesi, jos haluat päästä siihen milloin tahansa lähivuosikymmeninä.

ero vihreä ja punainen palkit on taattu menetys rahaa., Se johtuu siitä, että vihreä baari on rahaa, jonka maksaisin (yhteensä palkkiot maksetaan tähän mennessä). Punainen palkki on taattu käteisarvo (rahaa voisimme käyttää lainan kautta 8%, tai saada takaisin, jos peruutamme).

Jos tyttäreni halusi tutustua ottaa käteistä arvo 21-vuotiaana, olisimme kärsiä tappiota: en olisi maksanut $7,824 mutta hän oli vain saada takaisin $4,991, menetys $2,833. Valitettavasti tämän osuman ottaminen ja järkevämmällä vakuutustuotteella ja investointisuunnitelmalla jatkaminen olisi vielä todennäköisesti paras vaihtoehtomme siinä vaiheessa.,

Ja tämä taattu laihtuminen on ongelma jo pitkään: jos tyttäreni ja minä kuuliaisesti maksettu vakuutusmaksuja, kunnes hän saavutti 40 vuoden iän, olisimme silti kärsiä taattu tappio Gerber Kasvaa-Up Suunnitelma kassa-arvo.

kaikki se ahkera säästäminen, eikä siitä näy mitään käteisarvossa lähes 40 vuotta myöhemmin. Kauhea.

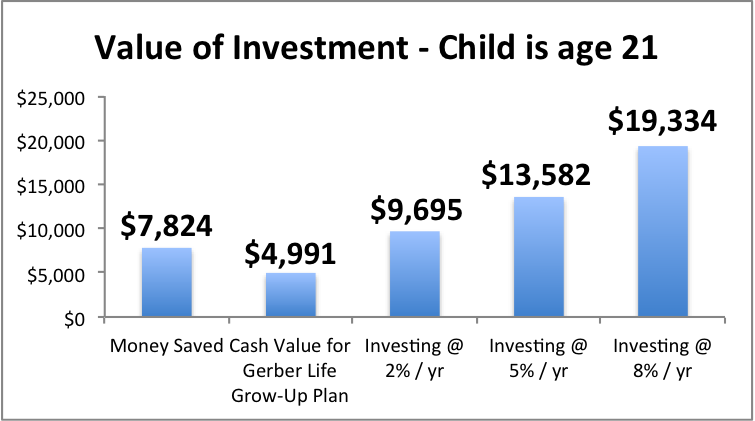

Mitä muuta voisin rahoilla tehdä, ja mitä tyttäreni olisi voinut saada käyttöönsä 21-vuotiaana, jos ottaisin nuo vaihtoehtoiset polut?,

Vaikka tunsin hyvin varovainen ja halusi laittaa rahaa Cd-pankissa, olisin päätyä $9,695 tyttäreni, olettaen, että on 2% tuotto (sopusoinnussa nykyisen 3 vuoden CD hinnat, joten aika vaatimaton oletus).

Jos olisin sijoittanut salkun osakkeiden ja korkosijoitusten ja saavuttaa 5% tai 8% vuotuista tuottoa, olisin voinut lähes $14k (5%) tai lähes $20k (8%) kun tyttäreni on 21.

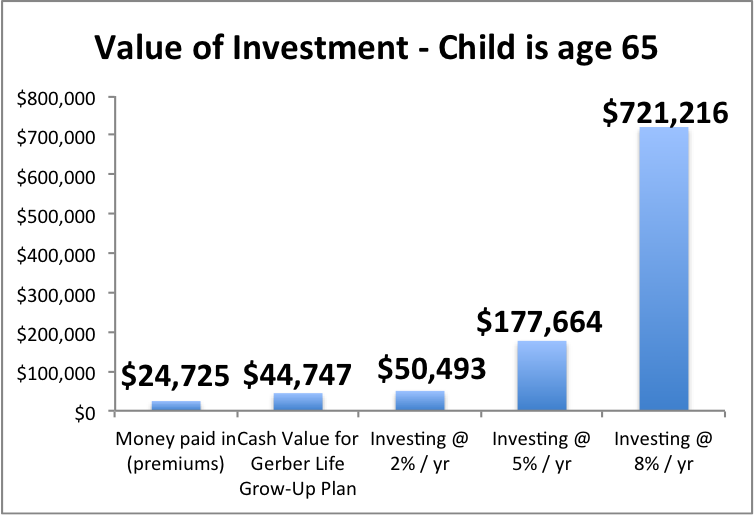

paraneeko Gerberin kasvusuunnitelma ajan myötä? Ei oikeastaan. Ei ainakaan tarpeeksi.,

Tässä on, mitä se näyttää, kun hän on 65 –

Gerber Kasvaa-Up Suunnitelma tarjoaa erittäin alhaiset tuotto, ja kustannukset perheemme on rahaa sen sijaan, että salkun sijoitukset sopiva pidempi aikaväli on jättimäinen. Katso, miten paljon tyttäreni voi menettää.

2) Gerber Kasvaa-Up Suunnitelma on erittäin kallista vakuutusta, ja ”taattu tulevaisuudessa vakuutuskelpoisuutta” on hyvin epätodennäköistä, auttaa lasta

Gerber väittää: ”Taattu tulevaisuudessa vakuutuskelpoisuutta!”

Gerber väittää: ”Lock in a child-size rate!,”

avain ”lupaus” Gerber Kasvaa-Up Suunnitelma on ”taattu kattavuus life”, mutta tämä ominaisuus on itse asiassa melko rajoittavia ja alittaa sen hyvältä kuulostavia lupauksia.

tervetuloa-kirje tyttärelleni politiikka korostaa,

”Yhteensä kattavuus saatavilla käyttäen taattu osto-optioita: $500,000”

…että on, koska olen ostanut 50 000 dollaria, kun lapsi kattavuus määrä, ja max on 10x lapsi kattavuus määrä. (Jos ostaisit 20 000 dollaria, maksimisi olisi 200 000 dollaria.,)

Sinun täytyy lukea pienellä painettu nähdä, miten se todella toimii. koko järjestelmä näyttää suunniteltu, jotta se vaikea saada ylimääräinen vakuutus. Se tuntuu ”gotcha!” tuote.

Gerber ei anna lapsesi soittaa tai kirjoittaa, kun he tarvitsevat ylimääräisen henkivakuutuksen ja yksinkertaisesti saavat sen. Gerber ei myöskään anna lapsesi saada kaikkea, mitä he tarvitsevat (maksimiin asti) kerralla.

kattavuuden lisäämisprosessissa on kaksi ongelmaa: rajoittava ajoitus ja rajoittavat määrät.,

Rajoittavia ajoitus: on olemassa erityisiä ikäisille, kun lapsi voi pyytää kattavuus on lisääntynyt, ja että pyyntö on tapahtuu 30 päivää ennen ja 30 päivää vuosipäivän jälkeen tämän politiikan on ostettu…

– Joten sinun ja lapsesi täytyy nyt muistaa, ei vain syntymäpäiviä ja merkkipäivät, rakkaansa, mutta merkkipäivät vakuutus ostot, jotta tämä toimisi…naurettava.

”iän-pohjainen” pyynnöstä voidaan käyttää ”aikaisin” JOS lapsesi osoittaa, että ne on naimisissa tai on ollut yhteinen lapsi (syntymän tai adoption)…mutta odota, vain jos he kirjautuvat pyyntöä 90 päivän kuluessa!, Ja vain, jos he eivät ole lisänneet vakuutustaan 9 kuukautta ennen kirjaamista pyynnön.

Ja vielä yksi yksityiskohta: uusin lapsi voisi mahdollisesti lisätä kattavuus on politiikkaa vuotta, kun he”re ikä 40. Joten jos toivoit, että lapsesi voisi olla mahdollisuus lisätä vakuutusta omilla kultaisilla vuosillaan tämän lapsen henkivakuutus, että ” ei ole mahdollista Gerber.

Rajoittavia määrät: vaikka lapsi ei hallita tätä monimutkaista kalenteri oikein, he eivät voi vain ottaa yhteyttä Gerber ja sanoa, ”näen, että minulla on max kattavuus $x, haluan sen nyt, kiitos.,”He voivat vain lisätä lisäyksin sama aikuinen kattavuus määrä politiikan olet ostanut. Tämä ”aikuisten kattavuuden määrä” on summa, joka lapsella on sen jälkeen, kun kattavuus kaksinkertaistuu 18-vuotiaana.

Joten jos voit ostaa politiikkaa $20,000, lapsesi voi vain lisätä enintään 40 000 dollaria joka kerta he pyytävät sitä kuin aikuinen, niin kauan kuin he onnistuivat monimutkainen ajoitus sallittua pyytää oikein.

Sheesh. Gerber ei järjestänyt lasta menestymään.

nyt katsotaan Gerberin todellista hinnoittelua.,

Spoiler alert: Gerber-Kasvaa-Jopa Suunnitelma on erittäin kallis henkivakuutus, että gobbles ylös rahaa ja ”ostaa lapselle mahdollisuus” ostaa jopa kalliimpia henkivakuutus tulevaisuudessa.

I ’ll walk you through how it works using my 1 year old daughter”s policy as an example.

Gerber veloittaisi minulta 32,60 dollaria / mo (=391,20 dollaria / vuosi) 50 000 dollaria henkivakuutusturvaa tyttäreltäni.

kun hän on 18-vuotias, kattavuus kaksinkertaistuisi 100 000 dollariin ”ilman lisämaksua”, kuten Gerber haluaa sanoa.,

mutta onko korko todella ”lapsen kokoinen”, mikä – markkinointi vihjaa – meidän pitäisi ymmärtää tarkoittavan hyvää hintaa?

tuskin.

kuvitellaan, että tyttäreni on 21-vuotias nuori nainen. Miten hän voisi miettiä, haluaako hän jatkaa palkkioiden maksamista Gerberin Elämänpolitiikasta?

jotta nykyinen 100 000 dollarin vakuutusmaksu jatkuisi, hänen täytyisi maksaa 391,20 dollaria vuodessa.

oletetaan, että hän ajattelee siitä, onko pitää tämän politiikan, tai pitää panostaa ja henkivakuutus erillinen, ja ostaa aikavälin vakuutus.,

saada 100 000 dollaria 30 vuoden aikavälillä elämän vakuutus:

terve tupakoimaton 21-vuotias nainen, maksaa $115 / vuosi, $276.20 / vuosi VÄHEMMÄN kuin Gerber.

tupakoitsija, joka ei ole niin terve, jopa verrattuna muiden tupakoitsijoiden maksaa $289 / vuosi, vielä $102.20 / vuosi VÄHEMMÄN kuin Gerber

saatat oikeutetusti huomauttaa, että olen verrataan 30 vuoden aikavälillä pysyvä elämän, joten se ei ole omenat-to-omenat.

mutta lähes kukaan ei tarvitse pysyvää henkivakuutusta (tosin joillekin se on hyvä valinta, ei vain Gerberin politiikka, todennäköisesti)., Ja olemme jo todenneet, #1, että tämä on kauhea tuote vuodesta investointi näkökulmasta, niin miksi lukita lapsesi tulee maksaa ylimääräistä kauhea sijoitustuotteen?

Mitä jos tyttäreni, 21-vuotiaana, halusi kaksinkertainen kattavuus, käyttäen taattu osto-optio? Gerberin vakiomuotoiset aikuisvakuutusmaksut olisivat voimassa., Antaa sinulle käsityksen siitä, mitä se voisi maksaa, tässä on nykyinen korko on 21-vuotias nainen ei-tupakoitsija New York:

744 dollaria / vuosi 100 000 dollaria koko elämä kattavuus

Mikä on todennäköisyys, että tämä koko henkivakuutus on paras käyttää lapsesi rahaa, kun he ovat nuori aikuinen? Uskomattoman alhaista. Arvioisin hyvin lähelle nollaa.

vaikka nämä hinnat gerberiltä olisivat jotenkin kilpailukykyisiä vs. muut vaihtoehdot, Gerberin maksimikattavuus tuskin riittää lapsellesi muutenkaan. Suurin osa työssä käyvistä aikuisista tarvitsee vähintään 10-kertaisia vuositulojaan vakuutusturvaan, usein enemmän.,

kun lapsi on työssäkäyvä AIKUINEN, maksimikattavuuden määrä on inflaation vuoksi vielä pienempi. Todennäköisyys, että tämä kallis politiikka tarjoaa riittävän kattavuuden, on siksi melko pieni.

Todellinen Riski Gerber Kasvaa-Suunnitelma

uskon, että suurin riski on, että vanhemmat ja isovanhemmat saada houkutellaan osaksi Gerber Kasvaa-Suunnitelma ei täysin ymmärtää, miten politiikka on hinnoiteltu ja miten se toimii tulevaisuudessa.

yksi keskustelu, jonka kävin rep: n kanssa, kertoi., Hän kysyi minulta, miksi halusin tietää käteistä arvot aikojen, kun tyttäreni olisi mahdollisuus ostaa lisää vakuutuksia. (Vakiotiedonannossa ei ilmoiteta rahamääräisiä arvoja toimintavuodelta 21-ikä 64.)

agentin mukaan hän oli työskennellyt Gerberissä lähes 4 vuotta, eikä kukaan ollut koskaan kysynyt.

selitin, että halusin ymmärtää valintoja tyttäreni olisi tulevaisuudessa, jos minun pitää maksaa osaksi tätä politiikkaa.

agentti vastasi: ”mielenkiintoista, yleensä ihmiset vain maksavat meille vakuutusmaksunsa, soittavat sitten kysyäkseen, mikä rahallinen arvo on, kun on aika.,”

Valitettavasti, joita sitten monet asiakkaat ovat jo tietämättään asettaa itsensä epämiellyttävä valinta: menettää rahaa tänään, tai jatkaa menettää rahaa tulevaisuudessa.

Joten mitä vanhempi (tai isovanhempi) tekee…?

on hienoa, että haluat antaa pikkuisellesi taloudellisen etumatkan elämässä.

Mutta koko henkivakuutus lapselle on yleensä ole hyvä idea, ellei ole tietty, yksilöitävissä terveys historia kysymys, että hyvämaineinen vakuutus ammattilainen suostuu tulisi saada kattavuus aikuisena erittäin vaikeaa. tämä olisi hyvin, hyvin harvinainen.,

Jos et tunne mukava ”self-vakuuttaminen” riski käsittämätöntä (on varaa lopullinen kulut, palkatonta vapaata saatat haluta ottaa, jne.), sitten lisäämällä termi henkivakuutus lapsiratsastaja omaan termi henkivakuutus voisi olla hyvä sovi tavoitteesi ja budjetti.

… Onko sinulla jo Gerberin kasvusuunnitelma ja Mietitkö, mitä tehdä?

pudota meille sähköpostia, autamme sinua mielellämme.

…Haluatko selkeää, puolueetonta tietoa henkivakuutuksesta?,

– Meidän Rehellinen Interaktiivinen henkivakuutus Opas tarjoaa selkeitä, puolueettomia toimintaohjeiden kattavuus, määrä ja erilaisia henkivakuutus, ja antaa sinulle yhteystiedot henkivakuutus ammattilaisia, jotka me”ve todettu olevan eettisiä, asiantuntija ja nautittavaa työskennellä (tavoittaa niitä vain, jos haluat, ei häiritsevää johtaa gen täällä).

…haluatko antaa pienokaisillesi taloudellisen etumatkan, mutta haluaisitko apua mahdollisuuksien miettimisessä?

harkitse keinoja, joilla voit saavuttaa tämän tavoitteen laajasti – saatat yllättyä käytettävissä olevista vaihtoehdoista.,

edellä mainittu rahoitussuunnitelma on ilmainen, interaktiivinen opetusväline, jonka avulla voit miettiä vaihtoehtojasi. Vaistosi auttaa pikkuista ovat ihania, nyt kanavoida ne oikeaan suuntaan!

voit ottaa yhteyttä kysymyksiin milloin tahansa. Ota yhteyttä [email protected]