valtio Valtion (ja kuntien) veropolitiikka

valtion ja kuntien vero – (SUOLA -) vähennys aiemmin oli yksi suurimmista liittovaltion verotuloja, joiden arvioitu liikevaihto hintaan $100.9 miljardia euroa verovuonna 2017. Arvioidut tulot kustannukset tilikauden 2019 laski $21.2 miljardia euroa, koska veronkevennykset ja Jobs Act (TCJA) huomattavasti vakiovähennyksen määriä (mikä vähentää veronmaksajien lukumäärä, jotka tulee eritellä vähennykset) ja rajattu yhteensä SUOLAA on vähennetty vähintään 10 000 dollaria.,

valtion-ja kunnallisverot ovat olleet vähennyskelpoisia liittovaltion tuloveron perustamisen jälkeen vuonna 1913. Aluksi kaikki valtion ja paikalliset verot, jotka eivät ole suoraan sidottu etuuteen, olivat vähennyskelpoisia liittovaltion verotettavaa tuloa vastaan. Vuonna 1964 vähennyskelpoiset verot rajattiin valtion ja paikallisen omaisuuden (reaaliomaisuus ja henkilökohtainen omaisuus), tulojen, yleisen myynnin ja moottoripolttoaineiden veroihin.

kongressi poisti moottoripolttoaineiden verojen vähennyksen vuonna 1978 ja poisti yleisen myyntiveron vähennyksen vuonna 1986., Se otti väliaikaisesti takaisin myyntiverovähennyksen vuonna 2004, jolloin verovelvolliset voivat vähentää joko tuloveroja tai myyntiveroja, mutta eivät molempia. Myöhemmässä lainsäädännössä kyseinen säännös vahvistettiin pysyväksi vuodesta 2015 alkaen. Verovuodesta 2018 alkaen veronmaksajat eivät voi vähentää yli 10 000 dollaria valtion ja kuntien kokonaisveroista. Lain säännöksen on määrä päättyä vuoden 2025 jälkeen.

kuka vaatii Suolavähennystä?

Ennen TCJA, noin 30 prosenttia vero filers päättänyt eritellä vähennysten heidän liittovaltion tuloveroa palaa., Lähes kaikki itemized vaati vähennystä valtion ja paikallisten verojen maksettu. Hyvätuloiset kotitaloudet hyötyivät SUOLAVÄHENNYKSESTÄ todennäköisemmin kuin pieni – tai keskituloiset. Määrä valtion ja paikalliset verot maksettu, todennäköisyys, että veronmaksajien eritellä vähennysten ja vähentää liittovaltion tuloveroa kunkin dollari valtion ja paikalliset verot on vähennetty kaikki lisätä tuloja.,

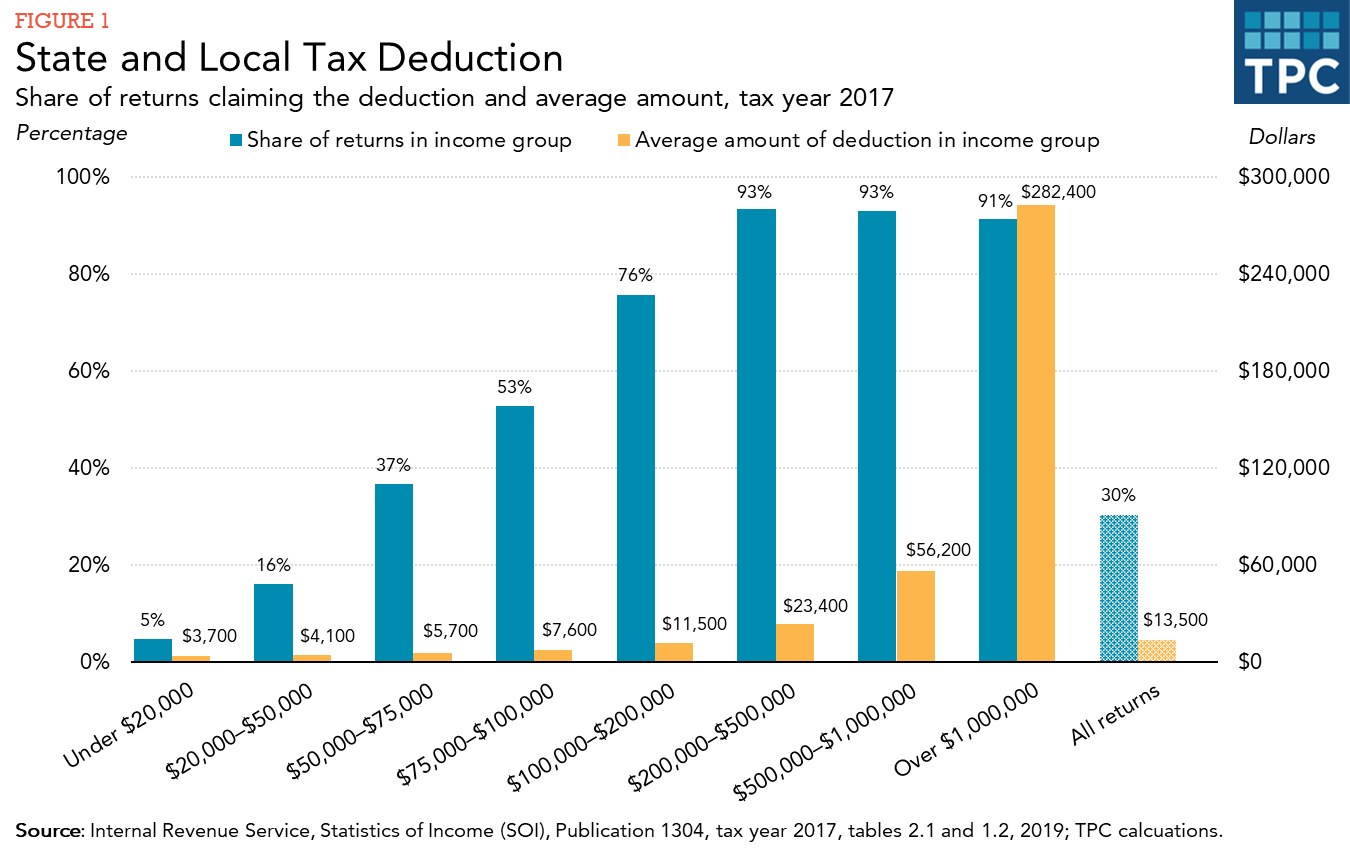

Kuusitoista prosenttia vero filers tulot välillä $20,000 ja $50,000 väitti, SUOLAN vähennys vuonna 2017, verrattuna 76 prosenttia vero filers kanssa tuloja $100000 ja 200000 dollaria ja yli 90 prosenttia vero filers tulot yli 200000 dollaria (kuva 1). Vero filers kanssa tuloja yli $100000 olivat 18 prosenttia kaikista vero filers, mutta osuus oli noin 78 prosenttia koko dollarin summa SUOLAA vähennykset raportoitu. Tämän ryhmän keskimääräinen korvausvaatimus oli noin 22 000 dollaria.,

Vaikka useimmat korkean tulotason veronmaksajien väitti, SUOLAA vähennetty, liittovaltion yksittäiset vaihtoehtoiset vähimmäisvero (AMT) on rajoitettava tai poistettava hyötyä monille heistä. AMT on rinnakkainen tuloverotuksen järjestelmä, jossa on vähemmän poikkeuksia ja vähennyksiä kuin tavallinen tuloveroa sekä kapeampi joukko verokantoja. Verovelvollisten, jotka mahdollisesti kuuluvat AMT: n piiriin, on laskettava veronsa sekä säännöllisen tuloveron että AMT: n mukaisesti ja maksettava suurempi summa., Veronmaksajien ei voi väittää, että SUOLAA on vähennetty laskettaessa niiden AMT vastuuta, ja alle vero-oikeuden ennen 2018, disallowance vähennys oli merkittävä syy siihen, miksi veronmaksajien olisi maksettava AMT.

Vaikka jotkut veronmaksajien jokaisessa osavaltiossa ja DC väittävät, vähennys, veronmaksajien valtioissa, joissa on suhteettoman suuri osuus korkean tulotason veronmaksajien ja suhteellisen korkea valtion ja paikalliset verot ovat todennäköisesti väittävät, vähennys (kuva 2). Vähennystä väittävä prosentti vaihteli Länsi-Virginian 17 prosentista Marylandin 47 prosenttiin vuonna 2017., Yleensä verovelvollisista suurempi osa Koillis-ja länsivaltioissa vaati vähennystä kuin muilla alueilla. Haettu keskimääräinen vähennys oli myös korkeampi kyseisillä alueilla.

Vaikutus TCJA suola Vähennys

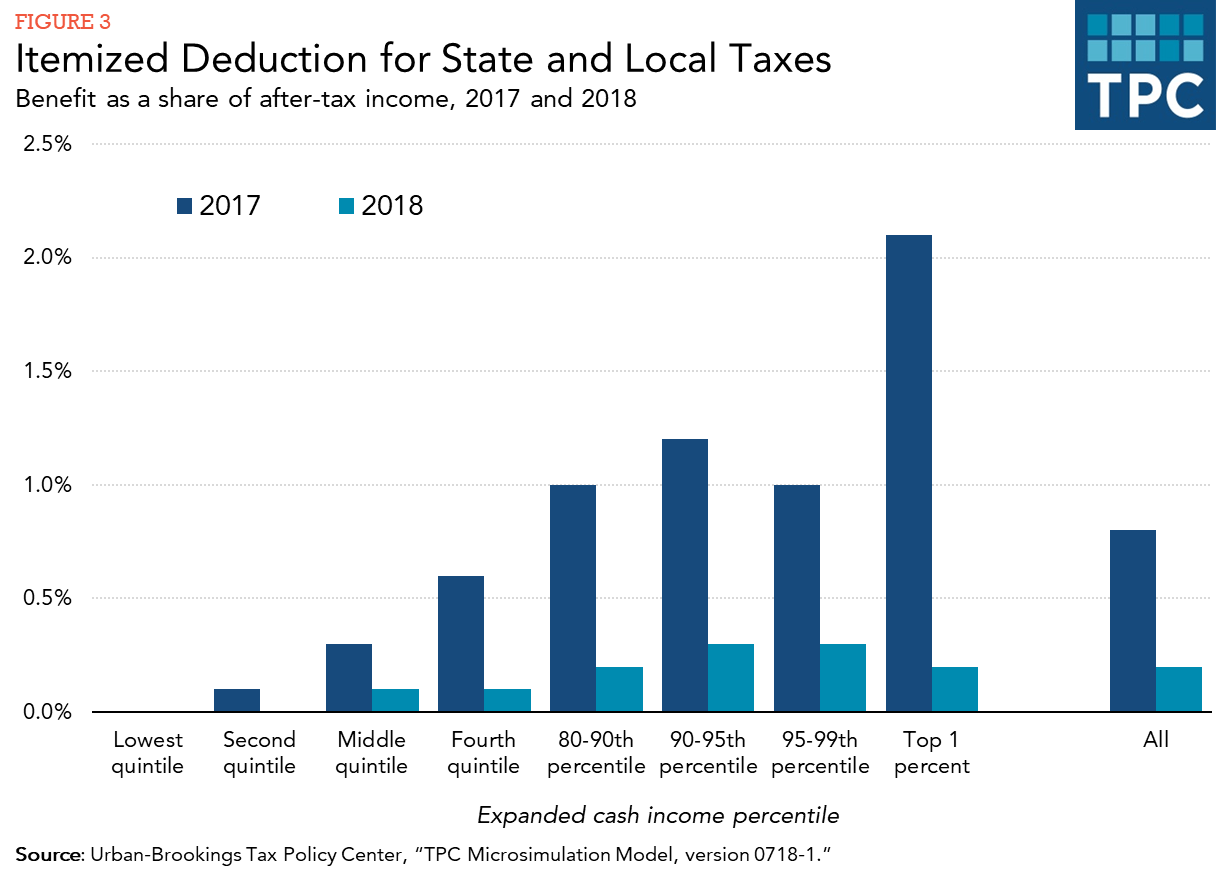

TCJA on ollut merkittävä vaikutus keskimääräinen vero säästö-SUOLAA vähennetty. Sekä prosenttiosuus veronmaksajien väittäen, vähennys ja keskimääräinen määrä väitti laskivat dramaattisesti vuonna 2018, koska muutokset voimaan., Kuvio 3 vertaa vero säästö väittäen vähennys vuonna 2017 ja 2018, ennen ja jälkeen uuden verolain. Veron hyöty mitataan vähentää verovelka vähennys, joka katsoo, että sovellettavien verokantojen vuosittain, vaikutukset vaihtoehtoiset vähimmäisvero (joka ei salli SUOLAA vähennetty), ja raja on eritelty vähennykset (se ”Herne” raja), joka oli voimassa vuonna 2017, mutta poistaa 2018 mennessä TCJA.,

Mitataan prosentteina verojen jälkeen tulot, verotus säästö-SUOLAA vähennetty vuonna 2018 oli noin neljännes siitä, mitä se oli vuonna 2017 yleistä. Tulonjaon kärkiprosentin veronmaksajille vuoden 2018 verosäästö oli noin kymmenesosa vuoden 2017 verosäästöistä.

Vaikutukset Vähennys

SUOLAN vähennys säädetään, valtion ja paikallishallinnon, jossa epäsuora liittovaltion tukea vähentämällä nettokustannukset nonfederal veroja niille, jotka maksavat heille., Esimerkiksi, jos valtion tuloverot kasvaa $100 perheille 37 prosenttia liittovaltion tuloveroa kiinnike väittäen SUOLAN vähennys, netto kustannus heille on $63; että on, valtion verot nousevat $100, mutta liittovaltion veroja mene alas $37. Nämä liittovaltion veromenot kannustavat valtion ja paikallishallinnon perimään korkeampia veroja (ja oletettavasti tarjoavat enemmän palveluja) kuin ne muuten olisivat. Lisäksi se kannustaa näitä tahoja käyttämään vähennyskelpoisia veroja alentamattomien verojen (kuten alkoholin, tupakan ja bensiinin valikoivien myyntiverojen), maksujen ja muiden maksujen sijasta.,

vähennyksen arvostelijat väittävät, että valtio-ja paikallisverot heijastavat yksinkertaisesti maksuja palveluista, joita kyseiset lainkäyttöalueet tarjoavat, eikä niitä tulisi sellaisenaan kohdella eri tavalla kuin muita menoja. Ne viittaavat myös etuuksien epätasaiseen jakautumiseen tuloryhmien ja valtioiden kesken.

Kannattajat vähennys laskuri, että osa yksilön tulot väitti, valtion ja paikalliset verot ei ole käytettävissä olevat tulot, ja että se verottaa liittovaltion tasolla on kaksinkertainen verotus., Lisäksi he väittävät, että liittovaltion tuet ovat perusteltuja, koska merkittävä osa valtion ja kuntien menot on koulutus, terveys, julkiset sosiaali -, ja kuljetus, jotka kaikki väestön hyväksi muilla lainkäyttöalueilla. Vasta-argumentti kuitenkin on, että vaikka liittovaltion tuki voi olla perusteltua, runsaasti tuloja saaneet poistamalla tai rajoittamalla vähennys voitaisiin antaa suoraa tukea liittovaltion avustuksia ja lainoja.