Comment sortir de la dette avec le plan Debt Snowball

Que pourriez-vous faire si vous n’aviez pas un seul paiement de dette dans le monde? C’est vrai—pas de prêts étudiants, de paiements de voiture ou de factures de carte de crédit! Pour certains d’entre vous, cela libérerait un supplément de 300 5, 500 5, ou peut-être même 800 a par mois. Ah, c’est la vie sans dettes.

le moyen le plus rapide de faire de votre rêve sans dette une réalité est d’utiliser la méthode debt snowball.

Qu’est – ce que la méthode Debt Snowball?,

la méthode de la boule de neige de la dette est une stratégie de réduction de la dette dans laquelle vous payez des factures dans l’ordre du plus petit au plus grand, quel que soit le taux d’intérêt.

Mais c’est plus qu’une méthode pour payer vos factures. La boule de neige de la dette est conçue pour vous aider à changer la façon dont vous vous comportez avec de l’argent afin de ne plus jamais vous endetter. Il vous oblige à rester intentionnel de payer une facture à la fois jusqu’à ce que vous êtes sans dette. Et cela vous donne le pouvoir sur votre dette. Lorsque vous payez cette première facture et passez à la suivante, vous verrez que la dette n’est pas le patron de votre argent. Vous êtes.,

Voici comment fonctionne la méthode debt snowball . . .

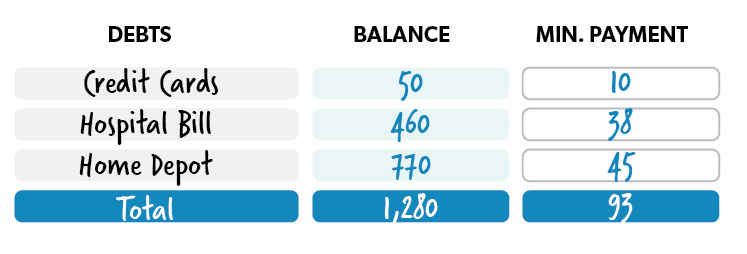

Étape 1: énumérez vos dettes de la plus petite à la plus grande.

![]()

sortez de la dette plus rapidement en refinançant vos prêts étudiants avec une entreprise en qui nous avons confiance.

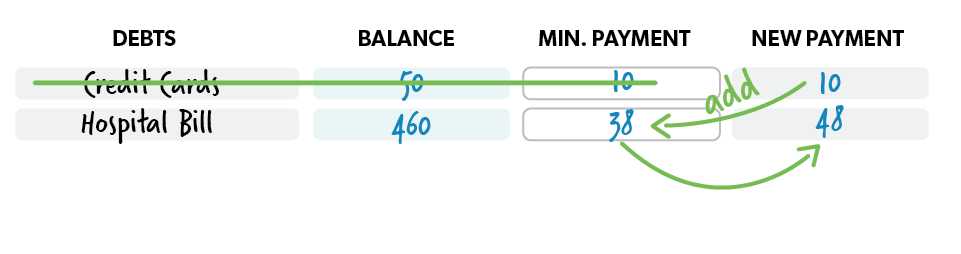

Étape 2: effectuer des paiements minimaux sur toutes les dettes, sauf la plus petite—jeter autant d’argent que vous pouvez à celui-ci. Une fois que cette dette est partie, prendre son paiement et l’appliquer à la prochaine plus petite dette tout en continuant à faire des paiements minimums sur le reste.,

Étape 3: Répétez cette méthode que vous déposez votre chemin à travers la dette. Plus vous payez, plus votre argent libéré grandit-comme une boule de neige qui roule en descente.

le moyen le plus rapide de sortir de la dette

bien sûr, il peut sembler que rembourser la dette avec le taux d’intérêt le plus élevé a d’abord le plus de sens—mathématiquement. Ça ne vous ferait pas économiser le plus d’argent?

Oui et non. Si vous commencez avec la plus grande dette, vous ne verrez pas de traction pendant longtemps., Vous pourriez penser que vous ne progressez pas assez rapidement, puis perdre de la vapeur et quitter avant même de terminer. Il est important de payer vos dettes d’une manière qui vous permet de rester motivé jusqu’à ce que vous les ayez effacées. Obtenir des victoires rapides au début allumera un feu sous vous pour rembourser vos dettes restantes! Écoutez-assommez d’abord cette plus petite dette et vous trouverez la motivation pour aller loin.

de bonnes finances personnelles ne se produisent pas par hasard.

ils se produisent par choix.,

Que dois-je inclure dans ma boule de neige de dette?

Maintenant, vous pensez comme un pro de l’argent. Votre boule de neige de la dette devrait inclure toutes les dettes non hypothécaires-la dette étant définie comme tout ce que vous devez à quelqu’un d’autre. (Bien que votre prêt hypothécaire soit techniquement une dette, nous ne l’incluons pas dans la boule de neige de la dette.)

exemples de dettes non hypothécaires:

- prêts sur salaire

- prêts étudiants

- factures médicales

- notes de voiture

- soldes de cartes de crédit

- prêts immobiliers

- prêts personnels

et en passant, il n’y a pas de bonne dette., Prenons les prêts étudiants, par exemple. Beaucoup considèrent les prêts étudiants dette utile, mais la vérité est, Ils nuisent à vos finances à long terme.

la dette de prêt étudiant moyenne par étudiant est d’environ 37 000$.(1) et le total général de l’encours des prêts étudiants a atteint 1,41 billion de dollars.(2) les prêts étudiants sont un énorme obstacle à la réussite financière des jeunes adultes.

Pense à ce sujet. Le remboursement d’un prêt étudiant peut sérieusement retarder la capacité d’une personne à acheter une maison, à économiser de l’argent et à investir pour l’avenir. Bottom line: aucune dette est une bonne dette.,

écoutez maintenant: quelle est la raison de la boule de neige de la dette?

quand Suis-je prêt à démarrer la boule de neige de la dette?

Vous êtes prêt à commencer votre boule de neige de dette Une fois que vous avez économisé votre fonds d’urgence de démarrage de 1 000$. C’est ce que nous appelons Bébé Étape 1. Un fonds d »urgence couvre les événements de la vie que vous ne pouvez pas planifier. Pensez au chauffe-eau busted, à l’urgence dentaire ou au pneu crevé. Vous obtenez la dérive. Un fonds d’urgence vous évite d’avoir à vous endetter davantage pour payer une dépense imprévue.,

donc, cela dit, vous allez commencer votre boule de neige de la dette sur Bébé Étape 2. Cela signifie que vous êtes à jour sur toutes vos factures et que vous avez terminé L’étape bébé 1.

Nouveau aux étapes de bébé? Admirez cette vue d’ensemble.

Comment démarrer ma boule de neige de dette?

organiser votre boule de neige de la dette est simple. Commencez à énumérer toutes vos dettes non mortgage dans l’ordre du plus petit au plus grand. (Si vous êtes marié, travailler sur ce Ensemble.) À partir de là, suivez les directives que nous venons de couvrir et abordez d’abord la plus petite dette., Passez au plus petit suivant et au suivant et au suivant jusqu’à ce que vous soyez libre de dettes.

Si vous êtes prêt à écraser la dette et à créer de la richesse pour l’avenir, il est temps de lancer le plan d’argent éprouvé appelé Financial Peace. Vous aurez tous les outils et informations dont vous avez besoin pour prendre le contrôle de votre argent. Pour de vrai. Pour de bon. Et maintenant, vous pouvez tout essayer avec un essai gratuit de Financial Peace.