La politique fiscale de l’état (et locale)

la déduction fiscale de l’état et local (SALT) était auparavant l’une des dépenses fiscales fédérales les plus importantes, avec un coût des recettes estimé à 100,9 milliards de dollars pour l’exercice 2017. Le coût estimatif des recettes pour l’exercice 2019 est tombé à 21,2 milliards de dollars parce que la Loi sur les réductions D’impôt et L’emploi (TCJA) a considérablement augmenté les montants de déduction standard (réduisant ainsi le nombre de contribuables qui détailleront les déductions) et plafonné la déduction totale du sel à 10 000$.,

les impôts D’état et locaux sont déductibles depuis la création de l’impôt fédéral sur le revenu en 1913. Initialement, tous les impôts d’état et locaux non directement liés à un avantage étaient déductibles du revenu imposable fédéral. En 1964, les taxes déductibles se limitaient aux taxes d’état et locales (biens immobiliers et personnels), sur le revenu, sur les ventes générales et sur les carburants.

Le Congrès a éliminé la déduction pour les taxes sur les carburants en 1978, et éliminé la déduction pour la taxe de Vente générale en 1986., Il a temporairement rétabli la déduction de la taxe de vente en 2004, permettant aux contribuables de déduire soit des impôts sur le revenu, soit des taxes de vente, mais pas les deux. La législation ultérieure a rendu cette disposition permanente à partir de 2015. À partir de l’année d’imposition 2018, les contribuables ne peuvent pas déduire plus de 10 000 $du total des impôts nationaux et locaux. Cette disposition de la loi devrait expirer après 2025.

qui réclame la déduction du sel?

avant la TCJA, environ 30 pour cent des déclarants ont choisi de détailler les déductions sur leurs déclarations de revenus fédérales., Pratiquement tous ceux qui ont détaillé ont demandé une déduction pour les impôts publics et locaux payés. Les ménages à revenu élevé étaient plus susceptibles que les ménages à revenu faible ou modéré de bénéficier de la déduction pour le sel. Le montant des impôts d’état et locaux payés, la probabilité que les contribuables détaillent les déductions et la réduction des impôts fédéraux sur le revenu pour chaque dollar d’impôts d’état et locaux déduits augmentent tous avec le revenu.,

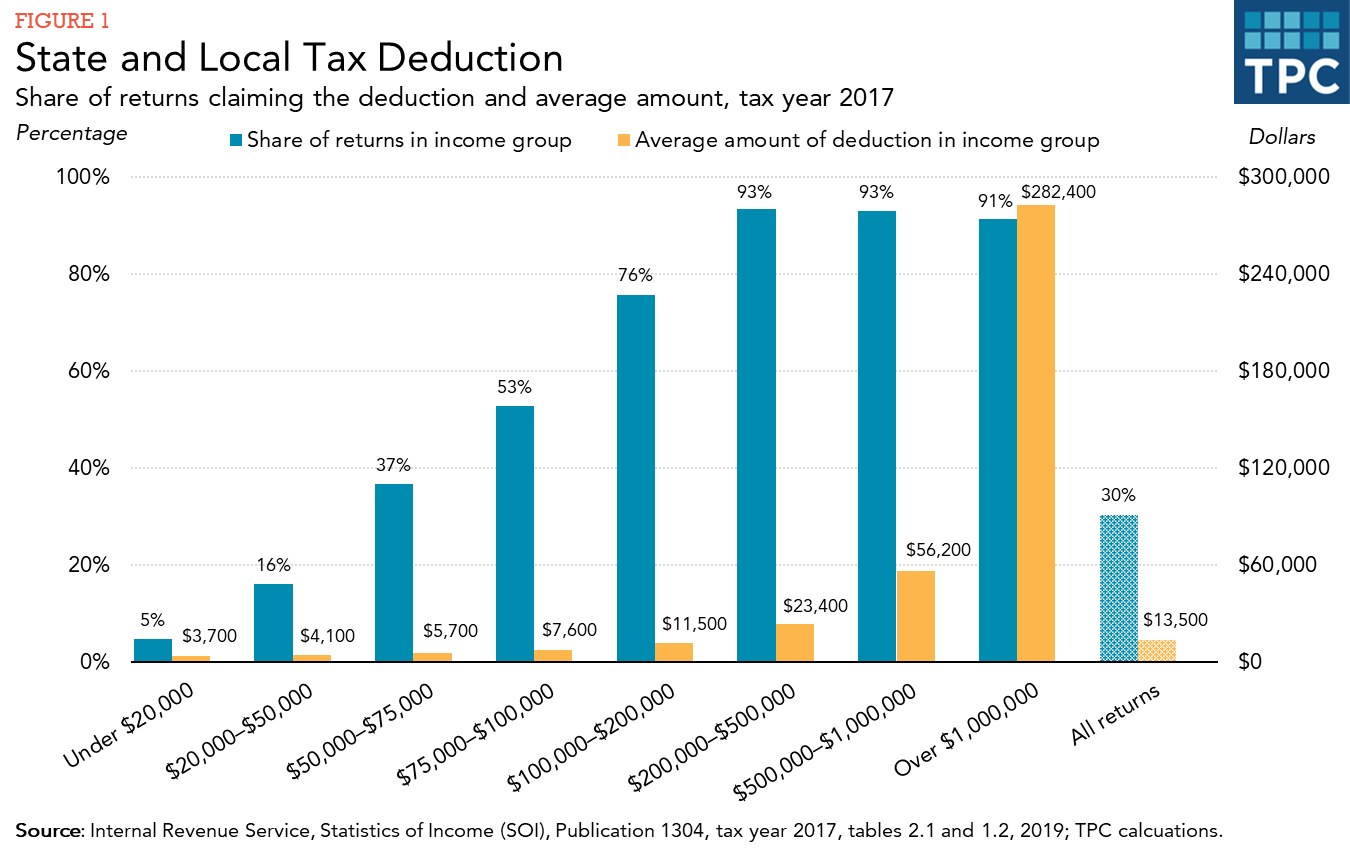

seize pour cent des déclarants dont le revenu se situe entre 20 000 $et 50 000 $ont demandé la déduction SALT en 2017, contre 76 pour cent pour les déclarants dont le revenu se situe entre 100 000 and et 200 000 $et plus de 90 pour cent des déclarants dont le revenu est supérieur à 200 000 $(figure 1). Les déclarants ayant un revenu supérieur à 100 000 $représentaient 18% de tous les déclarants, mais représentaient environ 78% du montant total des déductions de sel déclarées. La réclamation moyenne dans ce groupe était d’environ 22 000$.,

bien que la plupart des contribuables à revenu élevé aient demandé une déduction SALT, l’impôt minimum individuel de remplacement (AMT) fédéral a limité ou éliminé l’avantage pour beaucoup d’entre eux. L’AMT est un régime d’impôt sur le revenu parallèle avec moins d’exemptions et de déductions que l’impôt sur le revenu ordinaire ainsi qu’un ensemble plus restreint de taux d’imposition. Les contribuables potentiellement assujettis à l’IMT doivent calculer leurs impôts en vertu de l’impôt régulier sur le revenu et de l’IMT et payer le montant le plus élevé., Les contribuables ne peuvent pas demander la déduction SALT lors du calcul de leur passif au titre de L’AMT, et en vertu de la loi fiscale antérieure à 2018, le refus de la déduction était la principale raison pour laquelle les contribuables étaient tenus de payer l’AMT.

bien que certains contribuables de tous les États et DC demandent la déduction, les contribuables des états où la part des contribuables à revenu élevé est disproportionnée et où les impôts locaux et étatiques sont relativement élevés sont plus susceptibles de demander la déduction (figure 2). Le pourcentage réclamant la déduction variait de 17% en Virginie-occidentale À 47% dans le Maryland En 2017., En général, une proportion plus élevée de contribuables dans les États du Nord-Est et de l’ouest ont demandé la déduction que dans d’autres régions. La déduction moyenne demandée était également plus élevée dans ces régions.

L’effet de la TCJA sur la déduction du sel

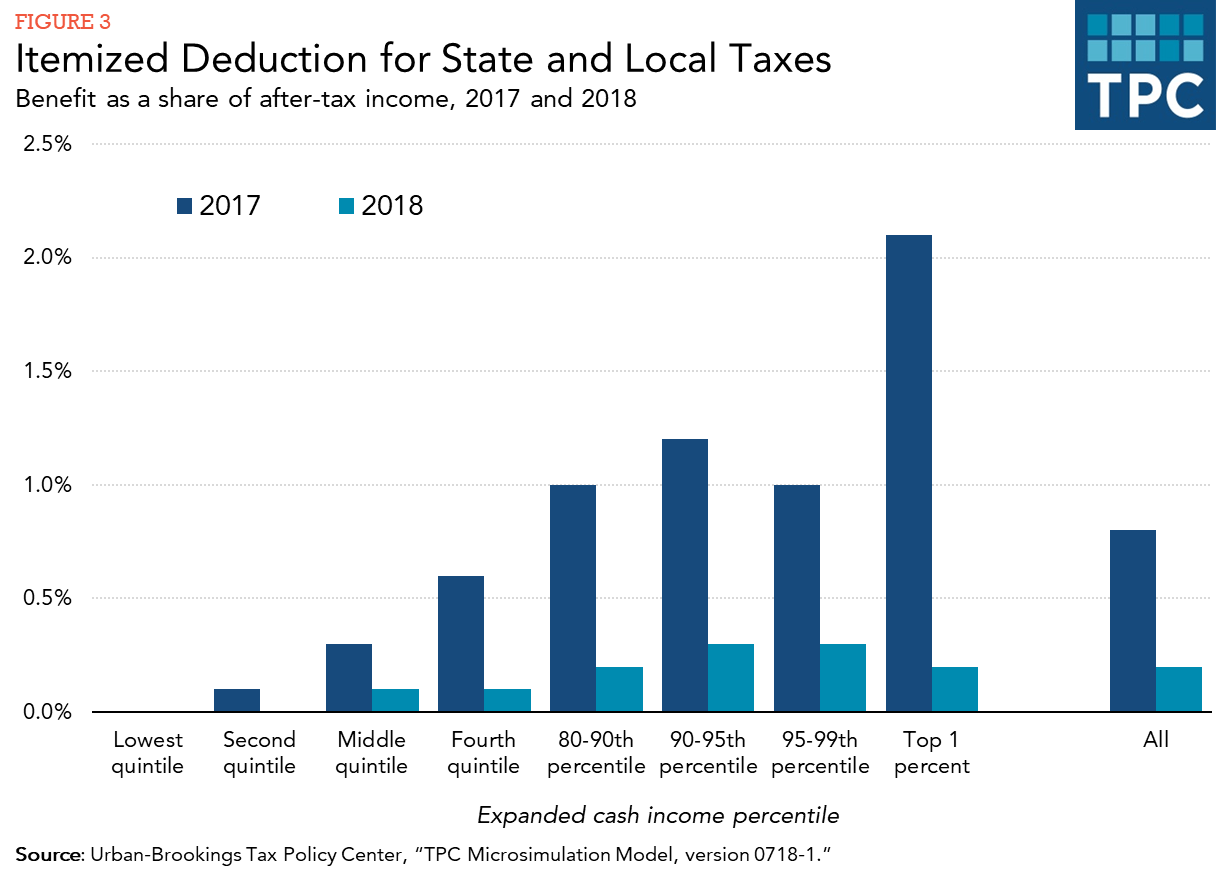

La TCJA a eu un effet significatif sur l’économie fiscale moyenne de la déduction du sel. Tant le pourcentage de contribuables demandant la déduction que le montant moyen demandé ont chuté de façon spectaculaire en 2018 en raison des changements adoptés., La Figure 3 compare l’économie d’impôt résultant de la demande de déduction en 2017 et 2018, avant et après la nouvelle loi fiscale. L’avantage fiscal est mesuré comme la réduction de l’impôt à payer de la déduction, qui tient compte des taux d’imposition applicables pour chaque année, des effets de l’impôt minimum alternatif (qui interdit la déduction SALT) et de la limite des déductions détaillées (la limite « Pease”) qui était en place en 2017 mais éliminée pour 2018 par TCJA.,

mesurée en pourcentage du revenu après impôt, l’économie d’impôt de la déduction SALT en 2018 représentait environ le quart de ce qu’elle était en 2017. Pour les contribuables du 1% supérieur de la répartition des revenus, l’économie d’impôt en 2018 représentait environ un dixième de l’économie d’impôt en 2017.

effets de la déduction

la déduction SALT fournit aux gouvernements des États et des collectivités locales une subvention fédérale indirecte en diminuant le coût net des impôts non fédéraux pour ceux qui les paient., Par exemple, si l’impôt sur le revenu de l’état augmente de 100 for pour les familles dans la tranche d’impôt fédéral sur le revenu de 37% réclamant la déduction SALT, le coût net pour elles est de 63$; c’est-à-dire que les impôts de l’état augmentent de 100 but, mais les impôts fédéraux diminuent de 37$. Cette dépense fiscale fédérale encourage les gouvernements des États et locaux à prélever des impôts plus élevés (et, vraisemblablement, à fournir plus de services) qu’ils ne le feraient autrement. Il encourage également ces entités à utiliser des taxes déductibles à la place des taxes non déductibles (telles que les taxes de vente sélectives sur l’alcool, le tabac et l’essence), des frais et d’autres frais.,

Les Critiques de la déduction soutiennent que les impôts locaux et étatiques reflètent simplement les paiements pour les services fournis par ces juridictions et, en tant que tels, ne devraient pas être traités différemment des autres dépenses. Ils soulignent également la répartition inégale des prestations entre les groupes de revenu et les États.

Les partisans de la déduction rétorquent que la partie du revenu d’un individu réclamée par les impôts locaux et étatiques n’est pas un revenu disponible, et que l’imposer au niveau fédéral est une double imposition., De plus, ils soutiennent que les subventions fédérales sont justifiées parce qu’une partie importante des dépenses des États et des gouvernements locaux est consacrée à l’éducation, à la santé, au bien-être public et aux transports, qui profitent également à la population d’autres juridictions. Un contre-argument, cependant, est que même si le soutien fédéral peut être justifié, les revenus substantiels tirés de l’élimination ou de la limitation de la déduction pourraient être utilisés pour fournir un soutien direct au moyen de subventions et de prêts fédéraux.