Quels sont les différents types de faillites?

Vous êtes assis à la table de la cuisine, à regarder les avis de collecte et à vous demander comment vous allez faire fonctionner les choses. Peut-être avez-vous récemment perdu votre emploi et la dette s’accumule à un montant écrasant. Et puis vous le pensez – ce mot que vous n’auriez jamais pensé devoir considérer: faillite.

parfois, votre situation semble si désespérée que la faillite semble être votre seule option. Nous savons que vous pourriez avoir peur et reculer dans un coin, mais la faillite n’est pas une décision à prendre à la légère., Il est important de savoir exactement ce qu’est la faillite et quels sont les différents types de faillites afin que vous puissiez prendre la meilleure décision pour votre situation.

Qu’est-ce que la faillite?

Plus qu’un simple moyen de perdre un jeu de Monopoly, la faillite dans la vraie vie est beaucoup plus grave: c’est quand vous allez devant un juge et lui dites que vous ne pouvez pas payer vos dettes. Ensuite, selon la situation, ils effacent vos dettes ou font un plan pour vous de les rembourser. Il y a plusieurs raisons pour lesquelles les gens font faillite—des choses comme une perte d’emploi, un divorce, une urgence médicale ou un décès dans la famille., En fait, plus de 730 000 faillites non commerciales ont été déposées en 2018.1 C’est fou!

prenez le contrôle de votre argent avec un essai gratuit Ramsey+.

Mais la faillite est un événement majeur de la vie qui affecte plus que vos finances. Il peut vous suivre lorsque vous essayez de postuler pour un emploi, acheter une maison ou démarrer une entreprise. Même si les gens pourraient le voir comme un « nouveau départ », la faillite ne traite que les symptômes, pas le problème.,

Il est également important de savoir que la faillite n’efface pas les prêts étudiants, les dettes du gouvernement (impôts, amendes ou pénalités), la dette réaffirmée (lorsque vous vous engagez à respecter les conditions d’un prêt actuel), la pension alimentaire ou la pension alimentaire. Donc, si ce sont vos seules dettes, la faillite n’est pas la voie pour vous.

Quels sont les types de faillites?

même si l’objectif général de la faillite est d’effacer la dette, toutes les faillites ne sont pas créées de la même manière., En fait, il existe six types de faillites différents:

-

Chapitre 7: Liquidation

-

chapitre 13: plan de remboursement

-

Chapitre 11: grande réorganisation

-

Chapitre 12: agriculteurs familiaux

-

Chapitre 15: utilisé dans des Affaires étrangères

-

chapitre 9: municipalités

vous venez peut-être de jeter un coup d’œil à cette liste et de la zoner pour la deuxième. Ce n’est pas grave. Plus que probablement, vous ne traiteriez que les deux types de faillites les plus courants pour les particuliers: le chapitre 7 et le chapitre 13., (Un chapitre se réfère simplement à la section spécifique du U. S. Bankruptcy Code où la loi se trouve.2) mais nous allons jeter un oeil à chaque type de sorte que vous êtes familier avec les options.

Chapitre 7 faillite

également connu sous le nom de liquidation ou faillite directe, le chapitre 7 est le type de faillite le plus courant pour les particuliers. Un syndic nommé par le tribunal supervise la liquidation (vente) de vos actifs (tout ce que vous possédez qui a de la valeur) pour rembourser vos créanciers (les personnes à qui vous devez de l’argent). Toute dette non garantie restante (comme les cartes de crédit ou les factures médicales) est généralement effacée., Mais comme nous l’avons mentionné précédemment, cela n’inclut pas les types de dettes qui ne sont pas pardonnées par la faillite, tels que les prêts étudiants et les impôts.

maintenant, selon l’état dans lequel vous vivez, il y a des choses que le tribunal ne vous forcera pas à vendre. Par exemple, la plupart des gens sont en mesure de conserver des biens de première nécessité comme leur maison, leur voiture et leurs comptes de retraite pendant la faillite du Chapitre 7, mais rien n’est garanti. Le chapitre 7 ne peut pas non plus arrêter une forclusion—il ne peut que la reporter., La seule façon de garder les choses que vous devez encore de l’argent est de réaffirmer la dette, ce qui signifie que vous vous engagez à nouveau à l’accord de prêt et continuez à effectuer des paiements. Mais la plupart des faillites du Chapitre 7 sont des cas sans actif, ce qui signifie qu’il n’y a pas de propriété avec une valeur suffisante pour vendre.

Vous ne pouvez déposer une demande de faillite au chapitre 7 que si le tribunal décide que vous ne gagnez pas assez d’argent pour rembourser votre dette., Cette décision est basée sur le critère des ressources, qui compare votre revenu à la moyenne de l’état et examine vos finances pour voir si vous avez le revenu disponible (c’est-à-dire les moyens) pour rembourser un montant décent de ce que vous DEVEZ aux créanciers. Si votre revenu est trop faible pour le faire, vous pourriez être admissible au chapitre 7.

gardez à l’esprit que si vous déposez une déclaration de faillite au chapitre 7, vous devrez assister à une assemblée des créanciers où les personnes à qui vous devez de l’argent peuvent vous poser toutes sortes de questions sur votre dette et vos finances. Ouais, c’est à peu près aussi amusant que ça en a l’air., Un chapitre 7 faillite reste également sur votre rapport de crédit pour 10 années, et vous ne serez pas en mesure de déposer à nouveau avant après huit ans.

chapitre 13 Faillite

alors que le chapitre 7 faillite pardonne souvent votre dette, chapitre 13 faillite essentiellement le réorganise. Le tribunal approuve un plan de paiement mensuel afin que vous puissiez rembourser une partie de votre dette non garantie et la totalité de votre dette garantie sur une période de trois à cinq ans. Les montants des paiements mensuels dépendent de votre revenu et du montant de la dette que vous avez., Mais le tribunal peut également vous mettre sur un budget strict et vérifier toutes vos dépenses (aïe!).

contrairement au chapitre 7, ce type de faillite vous permet de conserver vos actifs et de rattraper toute dette qui n’est pas en faillite. Chapitre 13 peut également arrêter une forclusion en vous donnant le temps de mettre votre hypothèque à jour.

N’importe qui peut déposer une faillite au chapitre 13 tant que sa dette non garantie est inférieure à 419 275 $et que sa dette garantie est inférieure à 1 257 850,3 Plus de plus, vous devez être à jour sur tous les dépôts d’impôt., Vous devez également savoir Qu’un chapitre 13 faillite reste sur votre rapport de crédit pendant sept ans, et vous ne pouvez pas déposer à nouveau jusqu’à ce qu’après deux ans.

faillite du Chapitre 11

La plupart du temps, la faillite du Chapitre 11 sert à réorganiser une entreprise ou une société. Les entreprises proposent un plan sur la façon dont elles continueront à exploiter la société tout en remboursant leur dette, et le tribunal et les créanciers doivent approuver ce plan., Certaines personnes, telles que les investisseurs immobiliers, qui ont trop de dettes pour être admissibles au chapitre 13, mais qui ont également beaucoup de propriétés et d’actifs de grande valeur, peuvent également choisir de déposer sous le Chapitre 11. Mais à moins que vous ne soyez un athlète professionnel ou une célébrité, vous n’allez probablement pas jouer avec celui-ci.

Chapitre 12 faillite

Il s’agit d’un plan de remboursement qui permet aux agriculteurs familiaux et aux pêcheurs d’éviter d’avoir à vendre toutes leurs affaires ou à saisir leur propriété. Bien qu’il soit similaire à la faillite du chapitre 13, Le Chapitre 12 est un peu plus flexible et a des limites d’endettement plus élevées.,

Chapitre 15 faillite

Le Chapitre 15 traite des questions de faillite internationale et donne aux débiteurs étrangers l’accès aux tribunaux de faillite américains.

Chapitre 9 faillite

Chapitre 9 faillite est un autre plan de remboursement qui permet aux villes, villes, districts scolaires, etc. pour se réorganiser et rembourser ce qu’ils doivent.

pour plus d’informations sur les lois sur la faillite dans votre région, visitez le site Web des tribunaux des États-Unis.

quel type de faillite convient à Ma Situation?,

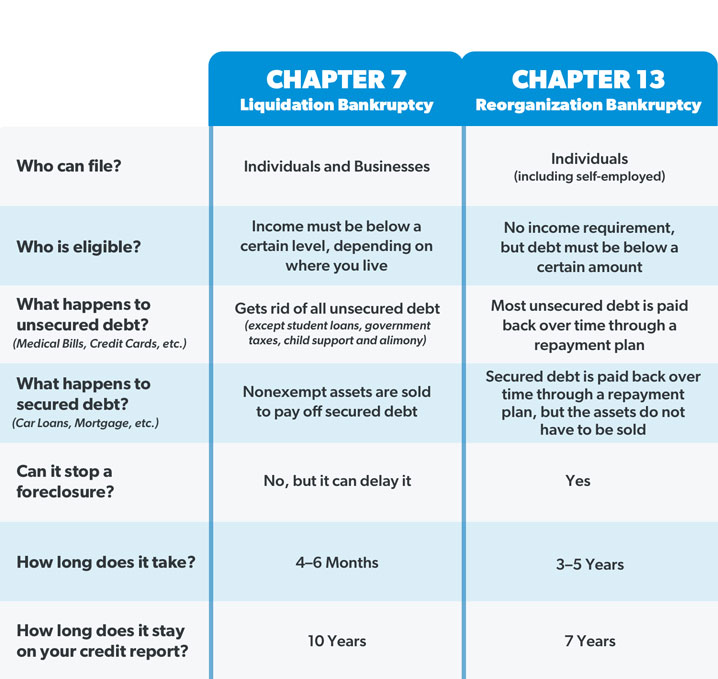

étant donné que les autres types de faillites visent spécifiquement certaines personnes ou certaines entreprises, la plupart des gens ne sont admissibles qu’au chapitre 7 ou au chapitre 13. Voici une comparaison côte à côte pour montrer en quoi ils sont différents:

la plus grande différence entre les faillites du Chapitre 7 et du chapitre 13 se résume aux actifs et au niveau de revenu de la personne. Par exemple, si quelqu’un avait récemment perdu son emploi ou un revenu instable, il pourrait tomber dans une faillite du Chapitre 7., Mais si le test de ressources dit qu’ils font assez d’argent pour rembourser leurs dettes, ils tomberaient dans un chapitre 13 à la place. Quelqu’un pourrait également demander le chapitre 13 si éviter la forclusion À domicile est une priorité absolue, ou ils pourraient aller pour le chapitre 7 si le calendrier est un problème—car il est beaucoup plus rapide que le chapitre 13.

Mais la faillite est une expérience éprouvante pour les nerfs, et choisir entre le chapitre 7 et le chapitre 13 est comme essayer de choisir le moindre de deux maux. Dans les deux cas, la vie privée sort par la fenêtre. Toutes vos informations sont littéralement disposées sur une table pour que le tribunal puisse les examiner., Ensuite, il y a le fait qu’environ la moitié des cas de faillite du chapitre 13 à l’échelle nationale sont rejetés parce que le débiteur ne peut pas effectuer les paiements mensuels.4

Et alors que les créanciers ne sont pas légalement en mesure de vous traquer pour de l’argent pendant que vous passez par le processus de faillite, le tribunal viendra après vous plus difficile que toute compagnie de carte de crédit peut si vous manquez un paiement dans le chapitre 13. Mais si votre cas est rejeté, alors les créanciers ont la possibilité de prendre leur coupe directement de votre chèque de paie et votre maison pourrait entrer en forclusion.,

la faillite peut sembler une baguette magique qui peut faire disparaître tous vos problèmes. Mais c’est loin d’être une expérience magique—et cela prend un énorme tribut émotionnel. Dave Ramsey a fait faillite avant de changer complètement sa façon de gérer l’argent, et il ne conseille jamais à personne de l’envisager. En réalité, il dit que la faillite tombe dans la même catégorie que le divorce—ce ne devrait être que votre dernier recours, après avoir essayé tous les autres itinéraires possibles en premier.

alors, regardons quelques façons dont vous pouvez éviter le dépôt de bilan tout à fait.

quelles sont les Alternatives au dépôt de bilan?,

peu importe à quel point vous êtes endetté, il est possible d’éviter la faillite. Vous avez juste besoin de connaître vos options. Voici quelques étapes que vous pouvez prendre qui vous aideront à sortir de la dette sans dépôt de bilan:

Prenez soin des nécessités en premier.

avant de faire quoi que ce soit, vous voulez vous assurer que les quatre murs sont couverts: Nourriture, Services publics, abri et transport. Vous n’aurez pas l’énergie nécessaire pour vous sortir de la dette si vous n’avez pas de maison où dormir ou de nourriture à manger. Alors assurez-vous de prendre soin de vous et de votre famille d’abord. Les collectionneurs peuvent attendre.,

obtenez un budget.

Nous avons mentionné précédemment que dans le chapitre 13 faillite, le tribunal vous met sur un budget et suit vos dépenses. Mais la vérité est, vous pouvez faire ces choses sans dépôt de bilan. Si vous êtes sur votre dernière étape, faire un budget peut changer la donne. En suivant où va votre argent-au lieu de vous demander où il est allé—vous trouverez de l’argent que vous ne saviez même pas que vous aviez. Et oui, budgéter signifie aussi réduire toutes les dépenses inutiles pour rembourser la dette. Le câble et les abonnements doivent partir. Plus besoin de manger dehors. Pas plus de vacances. Vous êtes en mode de survie., Mais au lieu que le gouvernement vous dise comment gérer votre argent pendant cinq ans dans un cas de faillite, vous obtenez d’être celui qui appelle les coups de feu.

Booster vos revenus.

votre revenu est votre outil de création de richesse (et de lutte contre la dette) le plus puissant. Plus vous gagnez d’argent, plus vous pouvez jeter à votre dette. Ainsi, vous devrez peut-être chercher un deuxième emploi ou travailler plus d’heures à votre emploi actuel pour vous aider à rester à flot pendant que vous rattrapez ces paiements mensuels. Oui, cela peut être épuisant, mais votre sacrifice temporaire en vaudra la peine à long terme.

vendez vos affaires.,

rappelez-vous comment nous avons dit que le tribunal liquidait vos actifs dans le chapitre 7 faillite? Et si vous vendiez vos affaires à la place? Si vous avez quelque chose de valeur, comme des bateaux, des tondeuses à gazon de fantaisie, ou quoi que ce soit avec un moteur que vous n’utilisez pas pour conduire au travail, vendez-le! Meubles, objets de collection, bijoux, cette guitare que vous avez promis d’apprendre à jouer un jour—tout ce dont vous n’avez pas besoin doit partir. Son extrême? C’est essentiellement ce qui pourrait arriver si vous faites faillite—sauf que vous n’auriez pas le contrôle sur la façon dont vos affaires sont vendues., Alors frappez Craigslist, eBay et Facebook Marketplace et transformez vos affaires en argent rapide.

prenez un plan!

saviez-vous que la plupart des tribunaux de faillite exigent que vous suiviez un cours de littératie financière avant que votre dette puisse être pardonnée? C’est parce que la dette est devenue un cycle de vie pour beaucoup. Mais ça ne doit pas être comme ça! La Financial Peace University (FPU) vous apprendra à éliminer les habitudes d’argent toxiques, à économiser et à rembourser vos dettes comme un champion et à construire un grand avenir pour vous et votre famille. De plus, c’est moins cher que les frais de faillite., Ce plan éprouvé a aidé près de 6 millions de personnes à changer de vie. Commencez dès aujourd’hui avec un essai gratuit de Ramsey+ et dites adieu à la dette pour de bon!