Un examen honnête de Gerber Grow-Up Plan assurance vie pour les enfants

Partie 1 de 2: Pourquoi Gerber devrait S’en tenir à la nourriture pour bébé

perdre un enfant est très probablement la pire chose qui puisse arriver dans la vie. L’assurance qui prétend se protéger contre ce risque peut être émotionnellement alléchante who qui n’a pas l’impression de vouloir une « protection » contre cela?

En dehors de cette tragédie, nous nous efforçons tous de faire de notre mieux pour nos enfants et de les mettre sur la voie du succès dans la vie.,

Gerber Life Grow-Up Plan promet d’aider sur les deux fronts: fournir une protection en cas d’impensable et donner aux enfants une longueur d’avance financière dans la vie.

Gerber vie a plus de 45 milliards de dollars d’assurance-vie en vigueur dans plus de 3,3 millions de polices. Assez de gens m’ont demandé ce que je pensais que j’ai décidé de jeter un oeil en détail, à la fois une maman et quelqu’un qui a passé plus de 10 ans à travailler de longues heures à lire les informations financières des compagnies d’assurance, des banques, des sociétés d’investissement et autres.,

Voici mon résumé rapide:

je crois fermement que le plan Gerber Life Grow-Up est un produit terrible, qui se nourrit des espoirs et des rêves que les parents et les grands – parents ont pour leurs petits bien – aimés et-par un marketing trompeur et une mauvaise divulgation des consommateurs-engloutit leur argent durement gagné.,

je vais couvrir 2 points principaux, dans 2 articles distincts, car il y a beaucoup à dire sur chacun d’eux:

- Comment fonctionne le produit et pourquoi c’est une affaire terrible (ce post)

- Le service client extraordinairement mauvais et trompeur que J’ai connu de Gerber

pourquoi des produits comme

Vous pouvez regarder les vidéos de marketing Gerber Grow-Up Plan vous – même, en particulier les témoignages de parents et de grands-parents dans « Your Wish For Your Child » – c’est déchirant.,

ces parents et grands-parents ont clairement l’intention de faire ce qui est le mieux pour leurs petits chéris, mais ils ont été trompés par le marketing de Gerber et les mauvaises divulgations aux consommateurs. Les témoignages montrent que ces clients comprennent mal profondément le produit qu » ils ont acheté.

je comprends pourquoi – Gerber ne facilite pas la découverte de la vérité. Au cours de mes propres recherches, j’ai directement expérimenté les pratiques de service à la clientèle de certains représentants de Gerber qui soulèvent de sérieuses questions quant à savoir si Gerber trompe systématiquement les consommateurs.,

Ne vous sentez pas mal si vous avez déjà acheté ce produit, ce n’est pas de votre faute si vous pensiez aider vos petits bien-aimés.

le régime D’assurance-vie Gerber: un aperçu rapide

Pour une prime mensuelle Fixe, vous obtenez de 5 000 $à 50 000 $de couverture d’assurance – vie sur votre enfant. Vous pouvez postuler à tout moment à partir de l’âge de votre enfant de 14 jours à 14 ans.

à l’âge de 18 ans, la couverture double (donc si vous avez initialement acheté 30 000$, cela devient 60 000$).,

Ce doublement initial de la couverture à l’âge de 18 ans n’augmente pas la prime, mais si votre enfant choisit une augmentation future de la couverture, elle sera tarifée aux tarifs adultes standard de Gerber à ce moment-là.

la police a une « valeur monétaire”, ce qui signifie qu’il y a un solde de placement qui peut être consulté. Cependant, sachez que Gerber vous facturera des intérêts pour emprunter sur votre propre valeur en espèces-8% d’intérêt, pour être exact.

pourquoi L’assurance-vie Gerber Grow-Up Plan est mauvaise

Gerber se présente comme un bon investissement et un moyen à bon prix de garantir l’assurabilité future de votre enfant., On va parler de chacune de ces demandes.

1) la valeur monétaire du plan de croissance Gerber est un investissement terrible

Gerber affirme: « la valeur monétaire que votre enfant pourrait utiliser pour un acompte pour une voiture, des manuels scolaires ou d’autres événements importants”

témoignage client: « vous collez des sous dans un pot de changement stick collez-les dans une police! »

regardons comment cet investissement fonctionne vraiment, et ce que ma fille pourrait obtenir si elle voulait un” acompte pour une voiture « ou de l’argent pour des”manuels scolaires ».,

ma fille recevrait moins d’argent que ce que j’ai versé dans la police pour chaque année à partir de maintenant jusqu’à ce qu’elle ait 21 ans. En fait, cela serait vrai jusqu »à ce qu » elle tourne 40 that c » est vrai, économiser avec diligence pour 4 décennies juste pour récupérer ce que vous mettez, zéro retour sur votre investissement.

C’est terrible.

je l’ai trouvé si déchirant quand L’un des clients en vedette de Gerber a dit: « vous collez des sous dans un pot de changement em collez-les dans une politique!, »

cette cliente ne comprend clairement pas que son enfant aurait eu plus d’argent pour les manuels scolaires ou un acompte sur une voiture si elle avait coincé l’argent dans un pot de monnaie au lieu du plan de croissance Gerber.

dévastateur. Et honteux que Gerber favorise un tel malentendu.

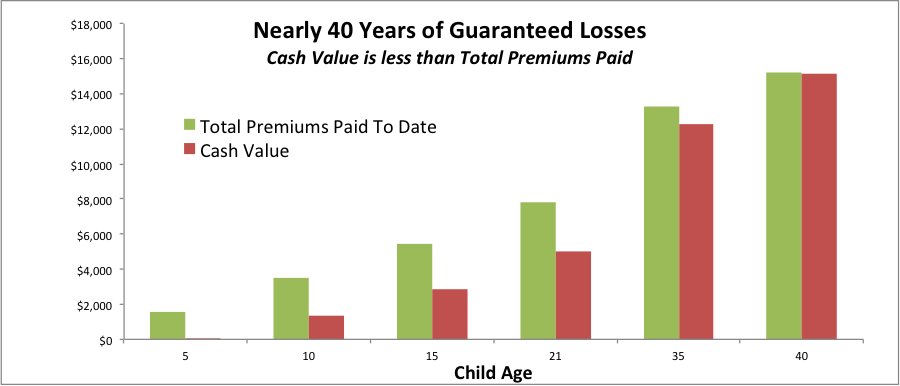

Ce graphique montre comment la valeur monétaire garantie de Gerber vous garantit une perte sur votre argent si vous souhaitez y accéder à tout moment au cours des prochaines décennies.

la différence entre les barres vertes et rouges est la perte d’argent garantie., C « est parce que la barre verte est l » argent que je paierais (primes totales versées à ce jour). La barre rouge est la valeur monétaire Garantie (argent auquel nous pourrions accéder via un prêt à 8%, ou revenir si nous annulions).

si ma fille voulait avoir accès à la valeur monétaire à l’âge de 21 ans, nous subirions une perte: j’aurais payé 7 824 $mais elle ne récupérerait que 4 991$, une perte de 2 833$. Malheureusement, prendre ce coup et passer à un produit d’assurance et un plan d’investissement plus raisonnables serait probablement notre meilleure option à ce stade.,

et cette perte garantie est un problème depuis longtemps: si ma fille et moi payions consciencieusement des primes jusqu’à ce qu’elle atteigne l’âge de 40 ans, nous subirions toujours une perte garantie avec la valeur monétaire du Plan Gerber Grow-Up.

toute cette épargne diligente, et rien à montrer pour elle dans la valeur de trésorerie près de 40 ans plus tard. Terrible.

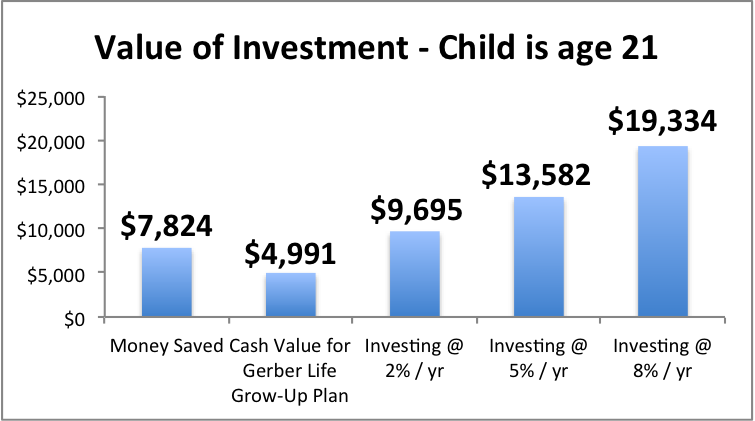

Que pourrais-je faire d’autre avec l’argent, et qu’est-ce que ma fille pourrait avoir à sa disposition à l’âge de 21 ans si je prenais ces chemins alternatifs?,

même si je me sentais très prudent et que je voulais mettre l’argent en CDs dans une banque, je me retrouverais avec 9 9,695 pour ma fille, en supposant un rendement de 2% (en ligne avec les taux actuels de CD de 3 ans, donc une hypothèse assez modeste).

Si j’investissais dans un portefeuille d’actions et de titres à revenu fixe et que j’obtenais des rendements annuels de 5% ou 8%, je pourrais avoir près de 14 000 $(à 5%) ou près de 20 000K (à 8%) à l’âge de 21 ans.

Le plan de croissance Gerber s’améliore-t-il avec le temps? Pas vraiment. Certainement pas assez.,

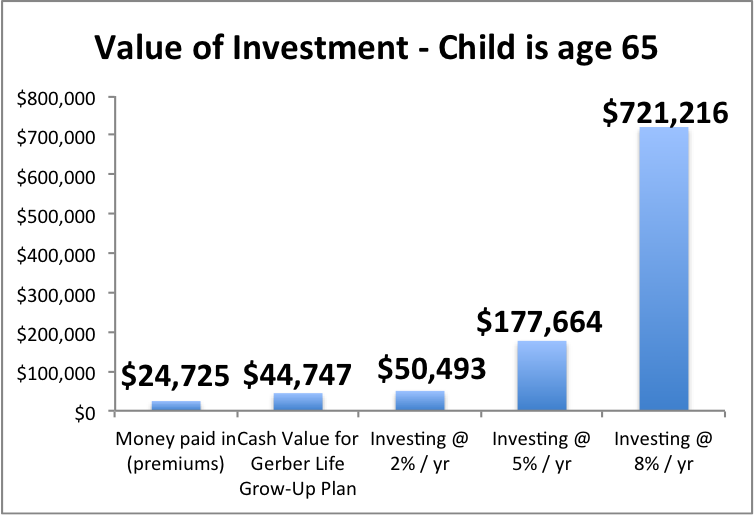

Voici à quoi cela ressemblerait quand elle aura 65 ans

Le Plan Gerber Grow-Up offre un rendement terriblement bas, et le coût de mettre l’argent de notre famille là-bas plutôt que dans un portefeuille d’investissements appropriés pour une période plus longue est gigantesque. Regardez combien ma fille pourrait manquer.

2) Gerber Grow-Up Plan est une assurance extrêmement coûteuse, et la « assurabilité future garantie” est très peu susceptible d’aider votre enfant

Gerber claims: « assurabilité Future garantie! »

Gerber affirme: « verrouillez un taux de la taille d’un enfant!, »

Une” promesse « clé du Plan Gerber Grow-Up est la” couverture garantie à vie », mais cette fonctionnalité est en fait assez restrictive et n’est pas à la hauteur de ses belles promesses.

la lettre de bienvenue pour la police de ma fille souligne,

« couverture totale disponible à l’aide d’options d’achat garanties: 500 000 $”

because c’est parce que j’ai acheté 50 000 $comme montant de la couverture pour enfants, et le maximum est 10 fois le montant de la couverture pour enfants. (Si vous avez acheté 20 000$, le maximum serait de 200 000..,)

Vous devez lire les petits caractères pour voir comment cela fonctionne réellement — l’ensemble du système semble conçu pour rendre difficile l’obtention de l’assurance supplémentaire. Il se sent comme un » gotcha!” produit.

Gerber ne laisse pas votre enfant appeler ou écrire lorsqu’il a besoin de l’assurance-vie supplémentaire et l’obtient simplement. Gerber ne laisse pas non plus votre enfant obtenir tout ce dont il a besoin (jusqu’au maximum) en même temps.

le processus d’augmentation de la couverture souffre de deux problèmes: le calendrier restrictif et les montants restrictifs.,

calendrier restrictif: il y a des âges spécifiques où l’enfant peut demander une couverture accrue, et cette demande doit se produire entre 30 jours avant et 30 jours après l’anniversaire de la souscription de cette police…

So donc, vous et votre enfant devez maintenant vous souvenir non seulement des anniversaires et des anniversaires de vos proches, mais des anniversaires de vos achats d’assurance pour que cela fonctionne…ridicule.

Une demande « basée sur l’âge” peut être utilisée « tôt” si votre enfant prouve qu’il s’est marié ou qu’il a eu un enfant (de naissance ou d’adoption)…mais attendez, seulement s’il enregistre la demande dans les 90 jours!, Et seulement s’ils n’ont pas augmenté leur assurance 9 mois avant d’enregistrer cette demande.

et un détail de plus: la dernière que l »enfant pourrait éventuellement augmenter la couverture est l » anniversaire de la police quand ils ont 40 ans. Donc, si vous espériez que votre enfant pourrait avoir la possibilité d »augmenter leur assurance dans leurs propres années d » or avec cette assurance-vie pour enfants, ce n » est pas possible avec Gerber.

montants restrictifs: même si l’enfant gère correctement ce calendrier compliqué, il ne peut pas simplement contacter Gerber et lui dire « je vois que j’ai une couverture maximale de x x, j’en ai besoin maintenant, s’il vous plait.,” Ils ne peuvent augmenter que par tranches égales au montant de la couverture adulte dans la police que vous avez achetée. Ce” montant de couverture adulte » est le montant que l’enfant a après le doublement de la couverture à l’âge de 18 ans.

donc, si vous achetez une police pour 20 000$, votre enfant ne peut obtenir une augmentation maximale de 40 000 each chaque fois qu’il la demande en tant qu’adulte, à condition qu’il gère correctement le calendrier compliqué des demandes autorisées.

Sheesh. Parlez de Gerber qui ne prépare pas un enfant au succès.

examinons maintenant les prix réels de Gerber.,

Spoiler alert: Le Gerber Grow-Up Plan est une assurance-vie très coûteuse qui engloutit votre argent et « achète à votre enfant l’option” d’acheter une assurance-vie encore plus chère à l’avenir.

je vais vous expliquer comment cela fonctionne en utilisant la Politique de ma fille de 1 an comme exemple.

Gerber me facturerait 32,60 mo / mois (=391,20 / / an) pour 50 000 $d’assurance-vie pour ma fille.

à 18 ans, la couverture doublerait pour atteindre 100 000 $ »sans frais supplémentaires”, comme Gerber aime à le dire.,

mais le tarif est-il vraiment « de la taille d’un enfant”, ce que – le marketing implique – nous devrions comprendre pour signifier un bon prix?

à peine.

imaginons que ma fille soit une jeune femme de 21 ans. Comment pourrait-elle penser à savoir si elle veut continuer à payer des primes sur la Politique Gerber Life?

pour maintenir les 100 000 existing d’assurance existants, elle devrait payer 391,20 / / an.

disons qu’elle réfléchit à la question de savoir s’il faut garder cette police en cours, ou garder l’investissement et l’assurance-vie séparés, et acheter une assurance temporaire.,

pour obtenir 100 000 $d’assurance-vie temporaire de 30 ans:

Une femme de 21 ans non-fumeuse en bonne santé paierait 115 / / an, soit 276,20 / / an de moins que Gerber.

un fumeur qui n’est pas en aussi bonne santé, même par rapport aux autres fumeurs, paierait 289 / / an, toujours 102,20 / / an de moins que Gerber

vous pourriez à juste titre souligner que je compare le terme de 30 ans à la vie permanente, donc ce n’est pas des pommes aux pommes.

mais presque personne n’a besoin d’assurance-vie permanente (bien que pour certaines personnes, c’est un bon choix, mais pas une police Gerber, très probablement)., Et nous avons déjà établi dans #1 que c’est un produit terrible du point de vue de l’investissement, alors pourquoi enfermer votre enfant à payer un supplément pour un produit d’investissement terrible?

et si ma fille, à l’âge de 21 ans, voulait doubler la couverture en utilisant l’option d’achat garanti? Les taux d’assurance adulte standard de Gerber s’appliqueraient., Pour vous donner une idée de ce que cela pourrait coûter, voici le taux actuel pour une femme non-fumeuse de 21 ans à New York:

744$/an pour une couverture vie entière de 100 000

quelles sont les chances que cette assurance vie entière soit la meilleure utilisation de l’argent de votre enfant lorsqu’il est jeune adulte? Incroyablement faible. J’avais estimation très proche de zéro.

même si ces tarifs de Gerber étaient en quelque sorte compétitifs par rapport à d’autres options, la couverture maximale de Gerber est peu susceptible d’être suffisante pour votre enfant de toute façon. La plupart des adultes qui travaillent ont besoin d’au moins 10 fois leur revenu annuel en couverture d’assurance, souvent plus.,

au moment où votre enfant est un ADULTE qui travaille, le montant maximum de la couverture vaudra encore moins en raison de l’inflation. Les chances que cette politique coûteuse offrira une couverture adéquate sont donc assez faibles.

le risque réel avec le plan de croissance Gerber

je crois que le plus grand risque est que les parents et les grands-parents soient attirés dans un Plan de croissance Gerber ne comprenant pas complètement le prix de la Politique et son fonctionnement à l’avenir.

une conversation que j’ai eue avec un représentant racontait., Elle m’a demandé pourquoi je voulais connaître les valeurs en espèces à l’âge où ma fille aurait la possibilité de souscrire plus d’assurance. (L’information standard omet les valeurs en espèces de l’année de police 21 – Âge 64.)

l’agent a noté qu’elle travaillait chez Gerber depuis près de 4 ans et que personne ne l’avait jamais demandé.

j’ai expliqué que je voulais comprendre les choix que ma fille aurait à l’avenir si je continuais à payer dans cette politique.

l’agent a répondu: « intéressant, généralement, les gens nous paient simplement leurs primes, puis appellent pour demander Quelle est la valeur monétaire quand il est temps., »

malheureusement, d’ici là, de nombreux clients se seront déjà préparés sans le savoir à un choix désagréable: perdre de l’argent aujourd’hui ou continuer à manquer d’argent à l’avenir.

alors, que doit faire un Parent (ou un grand-parent)…?

c’est merveilleux que vous vouliez donner à votre tout-petit une longueur d’avance financière dans la vie.

mais l’assurance-vie entière pour un enfant n’est généralement pas une bonne idée, à moins qu’il n’y ait un problème spécifique et identifiable d’antécédents de santé qu’un professionnel d’assurance réputé convient rendrait l’obtention d’une couverture en tant qu’adulte très difficile this ce serait très, très rare.,

Si vous ne vous sentez pas à l’aise de « vous assurer” du risque de l’impensable (être en mesure de payer les dépenses finales, les congés non payés que vous pourriez vouloir prendre, etc.), puis l’ajout d’une assurance-vie temporaire enfant rider à votre propre police d’assurance-vie temporaire pourrait être un bon ajustement pour vos objectifs et votre budget.

Do avez-vous déjà un plan de croissance Gerber et vous demandez quoi faire?

envoyez-nous un mail, nous serons heureux de vous aider.

want voulez-vous des informations claires et impartiales sur l’assurance-vie?,

notre guide interactif D’assurance-vie sur le tableau ci-dessus offre des conseils clairs et impartiaux sur le montant de la couverture et les différents types d’assurance-vie, et vous donne les coordonnées des professionnels de l’assurance-vie avec qui nous avons trouvé éthique, expert et agréable à travailler (contactez-les uniquement si vous le souhaitez, pas de

want voulez-vous donner à vos petits une longueur d’avance financière, mais souhaitez-vous de l’aide pour réfléchir aux possibilités?

considérez les façons dont vous pourriez atteindre cet objectif de manière générale – vous pourriez être surpris par les options qui s’offrent à vous.,

Le Plan D’Action financier AboveBoard est un outil éducatif interactif gratuit pour vous aider à réfléchir à vos options. Vos instincts pour aider votre petit sont merveilleux, maintenant les canaliser dans la bonne direction!

N’hésitez pas à entrer en contact avec les questions à tout moment. Contactez-moi à [email protected]