Egy őszinte felülvizsgálata Gerber Grow-up terv életbiztosítás gyerekeknek

rész 1 nak, – nek 2: Miért Gerber kell ragaszkodni bébiétel

a gyermek elvesztése valószínűleg a legrosszabb dolog, ami történhet az életben. A biztosítás, amely azt állítja, hogy megvédi ezt a kockázatot, érzelmileg csábító lehet … ki nem érzi úgy, hogy “védelmet” akarna ettől?

az ilyen tragédiákon kívül mindannyian arra törekszünk, hogy mindent megtegyünk gyermekeinkért, és az élet sikeréhez vezető úton állítsuk őket.,

A Gerber Life Grow-Up terv mindkét fronton segítséget ígér: védelmet nyújt az elképzelhetetlen esetekben, valamint pénzügyi előnyt biztosít a gyerekeknek az életben.

A Gerber Life több mint 45 milliárd dollárnyi életbiztosítással rendelkezik, több mint 3, 3 millió kötvényben. Elég ember megkérdezte tőlem, mit gondoltam, hogy úgy döntöttem, hogy részletesen megvizsgálom, mint mind anya, mind valaki, aki több mint 10 évet töltött hosszú órákon át a biztosítótársaságok, bankok, befektetési vállalkozások és hasonlók pénzügyi közzétételeinek olvasásával.,

itt van a gyors összefoglalóm:

erősen hiszem, hogy a Gerber Life Grow-up terv szörnyű termék, amely a szülők és a nagyszülők reményeit és álmait támadja meg szeretett kicsiknek, és – megtévesztő marketing és rossz fogyasztói közzététel révén – felemeli a nehezen megkeresett pénzt.,

fedezem 2 fő pont, 2 különálló hozzászólás, mert sok mondani, hogy minden ilyen:

- Hogy a termék működik, miért ez egy szörnyű dolog (ezt a hozzászólást)

- A rendkívül rossz, megtévesztő ügyfélszolgálat tapasztaltam a Gerber

Miért termékek, mint ez a szikra egy különleges szintű felháborodást bennem?

Ön is megnézheti a Gerber Grow-Up Plan marketing videóit, különösen a szülő és a nagyszülő beszámolóit a “Your Wish For Your Child” – ez szívszorító.,

Ezek a szülők, a nagyszülők egyértelmű, minden szándék, hogy mi a legjobb a dédelgetett kicsik, de félrevezette Gerber marketing szegény fogyasztói közzétételek. A beszámolók azt mutatják, hogy ezek az ügyfelek mélyen félreértik a terméket vásároltak.

megértem, hogy miért-Gerber nem teszi könnyűvé Az igazság feltárását. Saját kutatásom során közvetlenül tapasztaltam bizonyos Gerber képviselők ügyfélszolgálati gyakorlatait, amelyek komoly kérdéseket vetnek fel arról, hogy a Gerber szisztematikusan megtéveszti-e a fogyasztókat.,

kérjük, ne érezze rosszul, ha már megvásárolta ezt a terméket, nem a te hibád, hogy azt hitted, hogy segítesz a szeretett kicsiknek.

A Gerber Life Grow-up terv: gyors áttekintés

egy fix havi díjért 5,000 – $50,000 életbiztosítási fedezetet kap a gyermeke számára. Akkor lehet alkalmazni, bármikor, amikor a gyermek 14 napos 14 éves.

18 éves korában a lefedettség megduplázódik (tehát ha kezdetben 30 000 dollárt vásárolt,akkor 60 000 dollár lesz).,

Ez a kezdeti megduplázódása lefedettség évesen 18 nem növeli a prémium, de ha a gyermek választja a jövőben növeli a lefedettség, akkor lesz ára a Gerber standard felnőtt árak idején.

a politika “készpénz értéke”, ami azt jelenti, hogy van egy befektetési egyenleg, amely elérhető. Tudja azonban, hogy Gerber kamatot számít fel a saját készpénzértékéből – pontosabban 8% – os kamatból.

miért rossz a Gerber Grow-Up Plan életbiztosítás

A Gerber mind jó befektetésként, mind pedig jó árfekvésű módon biztosítja gyermeke jövőbeli biztosíthatóságát., Beszéljünk az egyes állítások.

1) Gerber Grow-up terv készpénz értéke egy szörnyű befektetés

Gerber állítja:” készpénz értéke, hogy a gyermek jönne egy előleget egy autó, főiskolai szöveges könyvek, vagy más fontos események “

ügyfél ajánlólevél: “kibír fillérekért a változás jar…stick” em a politika!”

vessünk egy pillantást arra, hogy ez a befektetés valóban hogyan teljesít, és mit kaphat a lányom, ha “előleget akar egy autóért “vagy pénzt”főiskolai tankönyvekért”.,

a lányom kevesebb pénzt kapna, mint amennyit minden egyes évben befizettem a politikába, amíg 21 éves lesz. Valójában, ez igaz, amíg ő meg nem fordul 40-ez igaz , megtakarítás szorgalmasan 4 évtizedek csak azért, hogy vissza, amit tesz, nulla megtérülés a beruházás.

Ez szörnyű.

úgy találtam, hogy szívszorító, amikor az egyik Gerber kiemelt ügyfelek azt mondta:”Te kibír fillérekért a változás jar…stick” em a politika!,”

Ez az ügyfél Nyilvánvalóan nem érti, hogy gyermeke több pénzt kapott volna főiskolai tankönyvekre vagy előlegre egy autóra, ha a pénzt a Gerber felnőtt terv helyett egy csereüvegbe dugta volna.

És szégyenteljes, hogy Gerber támogatja az ilyen félreértéseket.

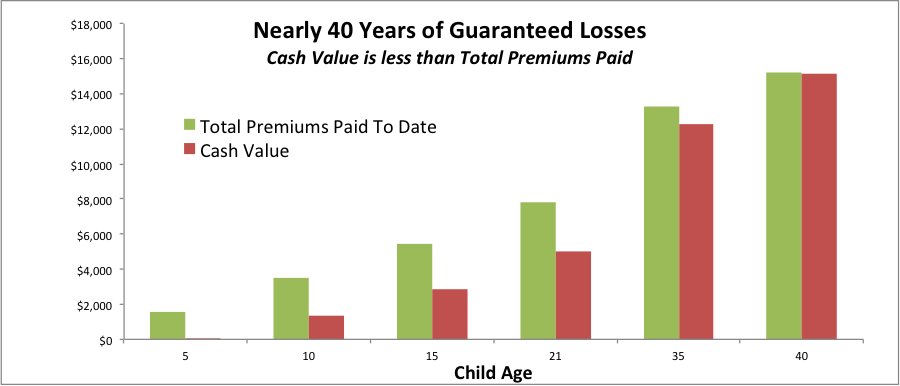

Ez a táblázat azt mutatja, hogy a Gerber garantált készpénzértéke garantálja a pénz elvesztését, ha a következő néhány évtizedben bármikor hozzáférhet hozzá.

a zöld és a piros sávok közötti különbség a garantált pénzvesztés., Ez azért van, mert a zöld sáv az a pénz, amit fizetnék (a mai napig fizetett összes díj). A piros sáv a garantált készpénzérték (pénz, amelyhez 8% – os kölcsönön keresztül férhetünk hozzá,vagy visszatérhetünk, ha lemondjuk).

Ha a lányom 21 éves korában szeretne hozzáférni a készpénzértékhez, veszteséget szenvednénk el: 7,824 dollárt fizettem volna, de csak 4,991 dollárt kapna vissza, ami 2,833 dollár veszteség. Sajnos, ha elfogadjuk ezt a találatot, és továbblépünk egy ésszerűbb biztosítási termékkel és beruházási tervvel, akkor valószínűleg még mindig a legjobb lehetőségünk lenne.,

és ez a garantált veszteség hosszú ideig problémát jelent: ha a lányommal kötelességtudóan fizetnénk a prémiumokat 40 éves koráig, akkor is garantált veszteséget szenvednénk a Gerber Grow-Up Plan készpénzértékével.

minden szorgalmas megtakarítás, és semmi sem mutat rá a készpénz értéke közel 40 évvel később. Szörnyű.

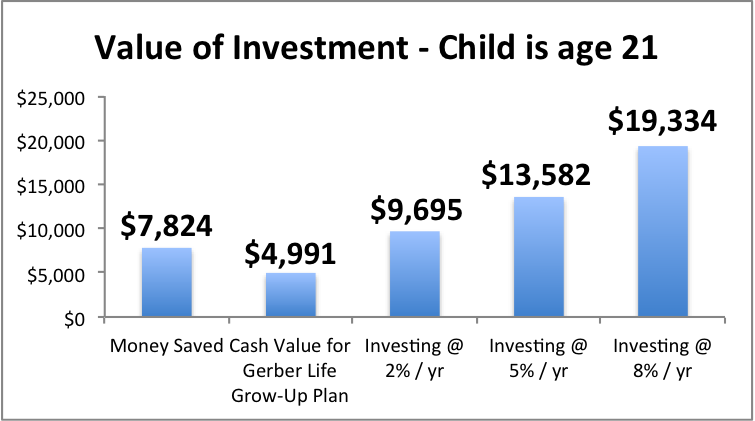

mi mást tehettem volna a pénzzel, és mit tehettem volna a lányom 21 évesen, ha elvállalom ezeket az alternatív utakat?,

még akkor is, ha nagyon óvatosnak éreztem magam, és a pénzt CD-kbe akartam helyezni egy banknál, 9,695 dollárt kapnék a lányomért, feltételezve 2% – os megtérülést (a jelenlegi 3 éves CD-árfolyamokkal összhangban, tehát elég szerény feltételezés).

ha befektetek egy részvényportfólióba, és 5% – os vagy 8% – os éves hozamot értek el, akkor közel $14k (at 5%) vagy közel $20k (at 8%) lehettem volna a lányom 21 éves koráig.

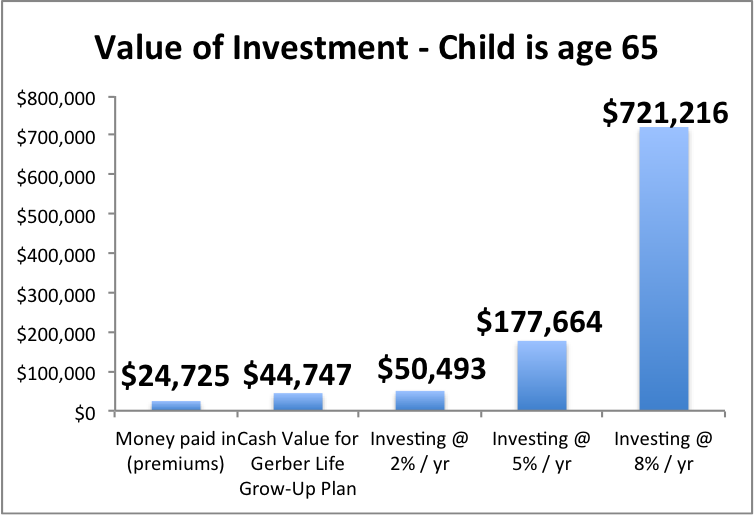

A Gerber felnőtt terve idővel jobb lesz? Nem igazán. Természetesen nem elég.,

így nézne ki 65 éves korában

A Gerber Grow-up terv borzasztóan alacsony hozamot kínál, és a családunk pénzének ott történő elhelyezésének költsége a hosszabb időkeretre megfelelő befektetési portfólió helyett gigantikus. Nézd meg, hogy a lányom mennyit hagyhat ki.

2) A Gerber Grow-up terv rendkívül drága biztosítás, és a” garantált jövőbeni biztosíthatóság “nagyon valószínűtlen, hogy segít a gyermeknek

Gerber állítja:” garantált jövőbeli biztosíthatóság!”

Gerber állítja: “zárja be a gyermekméretű arányt!,”

A Gerber Grow-Up terv kulcsfontosságú “ígérete” az “élet garantált lefedettsége”, de ez a funkció valójában meglehetősen korlátozó, és elmarad a szép hangzású ígéreteitől.

a lányom politikájának üdvözlő levele kiemeli,

“teljes lefedettség garantált vásárlási lehetőségek segítségével elérhető: $500,000”

… Ez azért van, mert 50,000 dollárt vásároltam gyermek lefedettségi összegként, a max pedig 10x a gyermek lefedettségi összege. (Ha vásárolt $20,000, A max lenne $ 200,000.,)

el kell olvasnia az apró betűs részt, hogy megnézze, hogyan működik valójában – az egész rendszer úgy néz ki, hogy megnehezítse a kiegészítő biztosítás megszerzését. Olyan, mint egy “megvagy!”termék.

Gerber nem hagyja, hogy gyermeke hívjon vagy írjon, amikor szüksége van a kiegészítő életbiztosításra, és egyszerűen megkapja. Gerber sem hagyja, hogy gyermeke egyszerre megkapja mindazt, amire szüksége van (max-ig).

a lefedettség növelésének folyamata két problémát vet fel: a korlátozó időzítést és a korlátozó összegeket.,

korlátozó időzítés: vannak bizonyos korok, amikor a gyermek fokozott lefedettséget kérhet, és ennek a kérésnek a vásárlás évfordulója előtt 30 nappal vagy 30 nappal kell megtörténnie…

… tehát Önnek és gyermekének most nemcsak a szeretteinek születésnapjára és évfordulójára kell emlékeznie, hanem a biztosítási vásárlások évfordulójára is, hogy ez működjön…nevetséges.

az “életkor alapú “kérés” korai ” lehet használni, ha gyermeke bizonyítja, hogy házasodott vagy gyermeke volt (születés vagy örökbefogadás)…de várjon, csak akkor, ha 90 napon belül bejelentik a kérelmet!, És csak akkor, ha nem növelték a biztosításukat 9 hónappal a kérelem benyújtása előtt.

és még egy részlet: a legújabb a gyermek esetleg növeli lefedettség a politikai évforduló, amikor a Kor 40. Tehát, ha azt remélte, hogy a gyermek esetleg a lehetőséget, hogy növeljék a biztosítási saját arany év ez a gyermek életbiztosítás, ez nem lehetséges Gerber.

korlátozó összegek: még akkor is, ha a gyermek helyesen kezeli ezt a bonyolult naptárat, nem tudnak csak kapcsolatba lépni Gerberrel, és azt mondják: “Látom, hogy max $x lefedettségem van, szükségem van erre most, kérlek.,”Ők csak növelni lépésekben egyenlő a felnőtt lefedettség összege a politika vásárolt. Ez a “felnőtt fedezet összege” az az összeg, amelyet a gyermek 18 éves korában megduplázódik.

tehát ha 20 000 dollárért vásárol egy házirendet, gyermeke csak 40 000 dollár maximális növekedést kaphat minden alkalommal, amikor felnőttként kéri, mindaddig, amíg az engedélyezett kérések bonyolult időzítését helyesen kezelték.

Sheesh. Beszélj arról, hogy Gerber nem állítja fel a gyermeket a sikerre.

most nézzük meg Gerber tényleges árait.,

Spoiler alert: A Gerber-féle felnőttkori terv nagyon drága életbiztosítás, ami feldobja a pénzét, és “megveszi a gyermekének a lehetőséget”, hogy a jövőben még drágább életbiztosítást vásároljon.

majd végigvezetem, hogyan működik az én 1 éves lánya politika példaként.

Gerber 32,60 / mo (=$391,20 / év) $50,000 életbiztosítási fedezetet számítana fel a lányomnak.

amikor ő 18, lefedettség megduplázódik $100,000 “felár nélkül”, mint Gerber szereti mondani.,

de az arány valóban “gyermekméretű”, ami – a marketing azt jelenti – meg kell értenünk, hogy jó árat jelent?

alig.

képzeljük el, hogy a lányom egy 21 éves fiatal nő. Hogyan gondolkodhat azon, hogy továbbra is fizetni akarja-e a Gerber Életpolitikáját?

ahhoz, hogy a meglévő 100 000 dollárt biztosításban tartsa, évente 391,20 dollárt kell fizetnie.

tegyük fel, hogy azon gondolkodik, hogy megtartsa-e ezt a politikát, vagy tartsa külön a befektetést és az életbiztosítást, és vásároljon futamidejű biztosítást.,

ahhoz, hogy $100,000 A 30 éves életbiztosítás:

egy egészséges, nem dohányzó 21 éves nő fizetne $ 115 / év, $276.20 / év kevesebb, mint Gerber.

egy dohányos, aki még a többi dohányoshoz képest sem olyan egészséges, 289 dollárt fizetne évente, még mindig 102,20 dollárral kevesebb, mint a Gerber

jogosan rámutathat arra, hogy a 30 éves kifejezést összehasonlítom az állandó élettel, tehát nem Alma-Alma.

de szinte senkinek nincs szüksége állandó életbiztosításra (bár néhány ember számára ez jó választás,csak valószínűleg nem Gerber-politika)., Már az #1-ben megállapítottuk, hogy ez egy befektetési szempontból szörnyű termék, akkor miért zárja be gyermekét egy szörnyű befektetési termék extra fizetésére?

mi van, ha a lányom 21 éves korában kettős lefedettséget akart elérni a garantált vásárlási opció használatával? Gerber standard felnőtt biztosítási díjak vonatkoznának., Annak érdekében, hogy képet kapjon arról, hogy ez mennyibe kerülhet, itt van a 21 éves New York-i nemdohányzó nő jelenlegi aránya:

744$ / év 100,000 $teljes életbiztosításért

mi az esélye annak, hogy ez az egész életbiztosítás lesz a gyermek pénzének legjobb felhasználása, ha fiatal felnőtt? Hihetetlenül alacsony. Úgy becsülném, nagyon közel van a nullához.

még akkor is, ha ezek a Gerber-díjak valahogy versenyképesek voltak más lehetőségekkel szemben, a Gerber maximális lefedettsége valószínűleg nem elegendő a gyermeke számára. A legtöbb dolgozó felnőttek kell legalább 10x éves jövedelem biztosítási fedezet, gyakorta több.,

mire gyermeke dolgozó felnőtt, a maximális lefedettség összege az infláció miatt még kevesebbet ér. Ezért meglehetősen alacsony az esélye annak, hogy ez a drága politika megfelelő lefedettséget kínál.

a Gerber Grow-Up Plan valódi kockázata

úgy gondolom, hogy a legnagyobb kockázat az, hogy a szülőket és a nagyszülőket egy Gerber Grow-Up tervbe csábítják, nem teljesen megértve, hogy a politika ára hogyan fog működni a jövőben.

egy beszélgetés volt egy rep mondta., Megkérdezte tőlem, hogy miért akartam tudni a készpénzértékeket abban a korban, amikor a lányomnak lehetősége lenne több biztosítás megvásárlására. (A standard közzététel kihagyja a készpénzértékeket a 21 éves, 64 éves politikai évből.)

az ügynök megjegyezte, hogy közel 4 éve dolgozik a Gerbernél, és soha senki nem kérdezte.

elmagyaráztam, hogy meg akarom érteni azokat a döntéseket, amelyeket a lányom a jövőben meghozna, ha továbbra is fizetnék ebbe a politikába.

az ügynök azt válaszolta: “érdekes, általában az emberek csak fizetnek nekünk a díjaikat, majd felhívják, hogy megkérdezzék, mi a készpénz értéke, amikor itt az ideje.,”

sajnos addigra sok ügyfél már tudatlanul felállította magát egy kellemetlen választásra: pénzt veszít ma, vagy továbbra is kihagyja a pénzt a jövőben.

Tehát mi a szülő(vagy nagyszülő) csinálni…?

csodálatos, hogy pénzügyi előnyt szeretne adni a kicsinek az életben.

de a gyermek egész életbiztosítása általában nem jó ötlet, kivéve, ha van egy konkrét, azonosítható egészségtörténeti kérdés, amelyet egy jó hírű biztosítási szakember egyetért azzal, hogy felnőttként való lefedettséget nagyon megnehezítené…ez nagyon, nagyon ritka lenne.,

Ha nem érzi magát kényelmesen “önbiztosítva” az elképzelhetetlen kockázat kockázatát (hogy megengedheti magának a végső költségeket, a kifizetetlen szabadidőt, amit érdemes megtenni stb.), majd hozzá egy kifejezés életbiztosítás gyermek lovas a saját távú életbiztosítás lehet egy jó illeszkedést a célok és a költségvetés.

… már van egy Gerber felnőtt terve, és kíváncsi, mit kell tennie?

írjon nekünk egy e-mailt, örömmel segítünk Önnek.

… szeretne egyértelmű, elfogulatlan információt az életbiztosításról?,

a fenti interaktív életbiztosítási útmutató kínál egyértelmű, elfogulatlan útmutatást lefedettség összege és a különböző típusú életbiztosítás, és megadja elérhetőségét az életbiztosítási szakemberek, akik azt találtuk, hogy etikai, szakértő és élvezetes dolgozni (kinyújtani őket csak akkor, ha akarod, nem zaklató vezető gen itt).

…szeretne pénzügyi előnyt adni a kicsiknek, de szeretne segíteni a lehetőségek gondolkodásában?

fontolja meg, hogyan lehet ezt a célt széles körben elérni – meglepődhet az Ön számára elérhető lehetőségek.,

a fenti pénzügyi cselekvési terv egy ingyenes, interaktív oktatási eszköz, amely segít átgondolni a lehetőségeket. Az ösztöneid, hogy segítsenek a kicsiknek, csodálatosak, most irányítsd őket a helyes irányba!

Nyugodtan vegye fel a kapcsolatot a kérdésekkel bármikor. Érj el engem [email protected]