Melyek a csődök különböző típusai?

a konyhaasztalnál üldögélsz, bámulod a kirakatokat, és azon tűnődsz, hogyan fogod a dolgokat működésbe hozni. Lehet, hogy az utóbbi időben elvesztette az állását, és az adósság halmozódik fel, hogy egy elsöprő összeg. Aztán azt hiszed—ezt a szót soha nem gondoltad, hogy fontolóra kell venned: csőd.

néha a helyzeted annyira reménytelennek tűnik,hogy a csőd az egyetlen lehetőséged. Tudjuk, hogy lehet, hogy megijedsz és sarokba szorítod magad, de a csőd nem könnyű döntés., Fontos tudni, hogy pontosan mi a csőd, és mi a különböző típusú csődök, így lehet, hogy a legjobb döntést a helyzet.

mi a csőd?

Több, mint egy módja annak, hogy elveszíti a játék monopólium, csőd a valós életben sokkal komolyabb: ez az, amikor megy, mielőtt a bíró, és mondd meg nekik, hogy nem tudja fizetni a tartozásokat. Ezután a helyzettől függően vagy törli az adósságait, vagy tervet készít arra, hogy visszafizesse őket. Számos oka van annak, hogy az emberek csődöt jelentenek—olyan dolgok, mint a munkahely elvesztése, válás, orvosi vészhelyzet vagy halál a családban., Valójában 2018-ban több mint 730 000 nem üzleti csődöt nyújtottak be. 1 ez őrület!

átvegye az irányítást a pénz egy ingyenes Ramsey+ próba.

de a csőd egy olyan jelentős életesemény, amely nemcsak a pénzügyeit érinti. Ez lehet követni, ha próbál alkalmazni a munkát, vesz egy házat, vagy vállalkozást indítani. Annak ellenére, hogy az emberek “újrakezdésnek” tekinthetik, a csőd csak a tüneteket kezeli, nem pedig a problémát.,

fontos tudni azt is, hogy a csőd nem törli a diákhiteleket, az államadósságot (adók, bírságok vagy büntetések), megerősítette az adósságot (ahol folytatja a jelenlegi hitel feltételeit), a gyermektartást vagy a tartásdíjat. Tehát, ha ezek az egyetlen adósságai, a csőd nem az út az Ön számára.

milyen típusú csődök vannak?

annak ellenére, hogy a csőd általános célja az adósság megszüntetése,nem minden csőd egyenlő., Sőt, hat különböző típusú csődök:

-

7. Fejezet: a Felszámolás

-

13. Fejezet: Törlesztési Terv

-

11. Fejezet: a Nagy Átszervezés

-

12. Fejezet: Családi Gazdák

-

15. Fejezet: Használt Külföldi Esetekben

-

9. Fejezet: a Települések

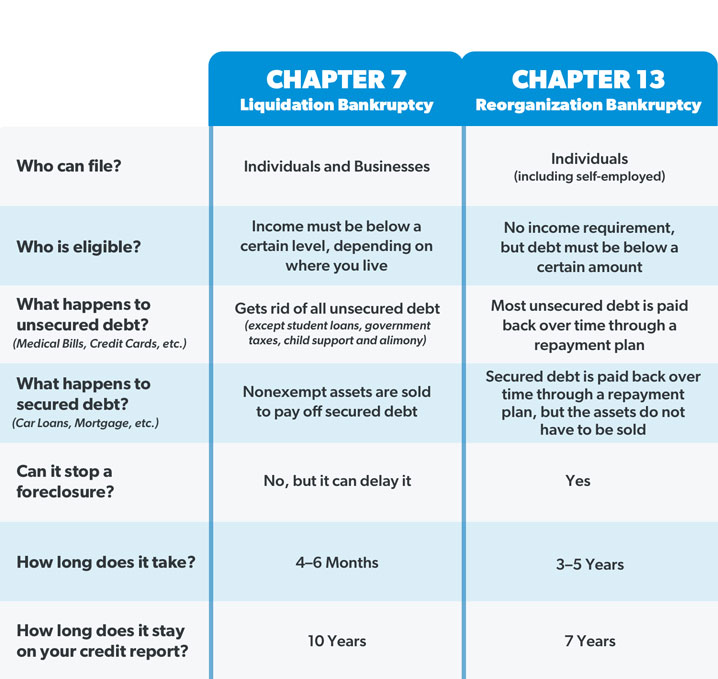

lehet, csak venni egyet, nézd meg ezt a listát, hogy elbambultam második. Semmi baj. Több mint valószínű, hogy csak az egyének számára a két leggyakoribb csődtípusról lenne szó: a 7.fejezetről és a 13. fejezetről., (Egy fejezet csak az Egyesült Államok Csődkódexének azon szakaszára utal, ahol a törvény megtalálható.2) de megnézzük az egyes típusokat, így ismeri a lehetőségeket.

7. fejezet csőd

más néven felszámolás vagy egyenes csőd, 7. fejezet a leggyakoribb típusú csőd az egyének. A bíróság által kinevezett megbízott felügyeli a vagyonának felszámolását (eladását) (bármi, ami az Ön tulajdonában van, amelynek értéke van), hogy kifizesse hitelezőit (azoknak az embereknek, akiknek pénzt tartozol). A fennmaradó fedezetlen adósságot (például hitelkártyákat vagy orvosi számlákat) általában törlik., De mint korábban említettük, ez nem tartalmazza azokat az adósságtípusokat, amelyeket nem bocsátanak meg a csőd révén, például a diákhiteleket és az adókat.

most, attól függően, hogy melyik államban él, vannak olyan dolgok, amelyeket a bíróság nem kényszerít eladni. Például a legtöbb ember a 7.fejezet szerinti csődeljárás alatt képes megtartani az olyan alapvető szükségleteket, mint a ház, az autó és a nyugdíjszámlák, de semmi sem garantált. A 7. fejezet szintén nem tudja megállítani a kizárást—csak elhalaszthatja., Az egyetlen módja, hogy megtartsd a tartozásodat, az az, hogy megerősíted az adósságot, ami azt jelenti, hogy újra elfogadod a kölcsönszerződést, és folytatod a kifizetéseket. De a legtöbb fejezet 7 csődök nem eszköz esetekben, ami azt jelenti, nincs olyan ingatlan, amely elegendő értéket eladni.

csak akkor nyújthatja be a 7. fejezet csődjét, ha a bíróság úgy dönt, hogy nem keres elég pénzt az adósság visszafizetéséhez., Ez a döntés az eszközök tesztjén alapul, amely összehasonlítja jövedelmét az állami átlaggal, és megvizsgálja pénzügyeit, hogy megtudja, van-e rendelkezésre álló jövedelme (más néven az eszközök), hogy visszafizesse a hitelezőknek járó tisztességes összeget. Ha a jövedelme túl alacsony ehhez, akkor jogosult lehet A 7. fejezetre.

ne feledje, hogy ha a fájl fejezet 7 csőd, akkor meg kell, hogy részt vegyen egy találkozón a hitelezők, ahol az emberek tartozol, hogy lehet kérni mindenféle kérdést az adósság és a pénzügyek. Igen, ez olyan szórakoztató, mint amilyennek hangzik., A 7. fejezet csőd is marad a hitel-jelentés 10 évek, és akkor nem lesz képes, hogy a fájl újra, amíg nyolc év után.

13. fejezet csőd

míg a 7. fejezet csőd gyakran megbocsát az adósság, 13. fejezet csőd alapvetően átszervezi azt. A bíróság jóváhagyja a havi fizetési tervet, így három-öt év alatt visszafizetheti a Fedezetlen adósság egy részét és az összes biztosított adósságát. A havi fizetés összege a jövedelmétől és az adósság összegétől függ., De a bíróság is kap, hogy tegye meg a szigorú költségvetést, és ellenőrizze az összes kiadások (jaj!).

A 7. fejezettől eltérően ez a fajta csőd lehetővé teszi, hogy eszközeit megtartsa, és felzárkózzon minden olyan adóssághoz, amely nem csődbe ment. Fejezet 13 is megáll a kizárás azáltal, hogy időt, hogy a jelzálog naprakész.

bárki nyújthat fejezet 13 csőd mindaddig, amíg a Fedezetlen adósság kevesebb, mint $419,275, és a biztosított adósság kevesebb, mint $1,257,850. 3 Plusz, van, hogy naprakész minden adóbevallást., Azt is tudni kell, hogy a 13. fejezet csőd marad a hitel-jelentés hét évig, és nem lehet benyújtani újra, amíg két év után.

Fejezet 11 csőd

javarészt, Fejezet 11 csőd használják átszervezése egy üzleti vagy vállalat. A vállalkozások előállnak azzal a tervvel, hogy adósságuk törlesztése közben hogyan fogják folytatni a vállalat működését, és mind a bíróságnak, mind a hitelezőknek jóvá kell hagyniuk ezt a tervet., Egyes egyének, mint például az ingatlanbefektetők, akiknek túl sok adóssága van ahhoz, hogy jogosultak legyenek a 13.fejezetre, de akiknek sok nagy értékű ingatlanuk és eszközük is van, szintén választhatják a 11. fejezet szerinti benyújtást. De hacsak nem profi sportoló vagy híresség, akkor valószínűleg nem fog elrontani ezzel.

12. fejezet csőd

Ez egy visszafizetési terv, amely lehetővé teszi a családi gazdálkodóknak és halászoknak, hogy elkerüljék, hogy eladják az összes cuccukat, vagy kizárják a tulajdonukat. Bár hasonló a 13. fejezethez, a 12. fejezet egy kicsit rugalmasabb, és magasabb adósságkorlátokkal rendelkezik.,

15. fejezet csőd

a 15. fejezet nemzetközi csődkérdésekkel foglalkozik, és hozzáférést biztosít a külföldi adósok számára az amerikai csődbíróságokhoz.

9. fejezet csőd

9. fejezet a csőd egy másik visszafizetési terv, amely lehetővé teszi városok, városok, iskolai körzetek stb. átszervezni és visszafizetni, amivel tartoznak.

a csődtörvényekkel kapcsolatos konkrétabb információkért látogasson el az Egyesült Államok bíróságainak webhelyére.

milyen típusú csőd megfelelő a Helyzetemhez?,

mivel a más típusú csődök kifejezetten bizonyos egyének vagy vállalkozások felé irányulnak, a legtöbb ember csak a 7.vagy a 13. fejezetre jogosult. Itt van egy side-by-side Összehasonlítás, hogy megmutassa, hogyan különböznek egymástól:

a legnagyobb különbség a 7. fejezet és a 13. fejezet között. Például, ha valaki nemrég munkahely elvesztése vagy bizonytalan jövedelem, akkor lehet, hogy esik egy fejezet 7 csőd., De ha az eszközök teszt azt mondja, hogy elég pénzt, hogy visszafizesse a tartozások, akkor esik egy fejezet 13 helyett. Valaki jelentkezhet a 13. fejezetre is, ha az otthoni kizárás elkerülése kiemelt fontosságú, vagy a 7.fejezetre mehetnek, ha az időzítés kérdés—mivel ez lényegesen gyorsabb, mint a 13. fejezet.

de a csőd egy idegtépő élmény, és a 7. és a 13. fejezet közötti választás olyan, mintha a két rossz közül a kisebbet próbálnánk kiválasztani. Mindkét esetben a magánélet kialszik az ablakon. Minden információ szó szerint lesz lefektetett egy asztalra a bíróság, hogy vizsgálja át., Aztán ott van az a tény, hogy mintegy fele fejezet 13 csőd esetek országszerte elutasította, mert az adós nem tudja, hogy a havi kifizetések.4

és bár a hitelezők jogilag nem képesek pénzt keresni, miközben a csődeljáráson megy keresztül, a bíróság nehezebb lesz, mint bármely hitelkártya-társaság, ha elmulasztja a 13.fejezetben szereplő fizetést. De ha az ügyet elutasítják, akkor a hitelezők képesek arra, hogy a vágás közvetlenül a fizetést, és az otthoni mehet kizárás.,

csőd tűnhet, mint egy varázspálca, hogy lehet, hogy az összes problémát eltűnik. De ez messze nem egy varázslatos élmény—és tart egy hatalmas érzelmi toll. Dave Ramsey csődöt jelentett, mielőtt teljesen megváltoztatta volna a pénzkezelését, és soha nem tanácsolta senkinek, hogy fontolja meg. Valójában, azt mondja, csőd esik ugyanabba a kategóriába, mint a válás-ez csak az utolsó lehetőség, miután megpróbálta minden más lehetséges útvonal első.

tehát nézzünk meg néhány módot, amellyel elkerülhetjük a csőd bejelentését.

milyen alternatívák vannak a csőd bejelentésére?,

nem számít, milyen mélyen van az adósság, lehetséges elkerülni a csődöt. Csak tudnia kell a lehetőségeit. Íme néhány lépés, amit megtehetsz, hogy segít neked az adósság nélkül bejelentés csőd:

vigyázni szükségletek először.

mielőtt bármit megtenne, győződjön meg róla, hogy a négy fal le van fedve: élelmiszer, közművek, menedék, szállítás. Nem lesz energiája az adósságból való kilábalás elleni küzdelemhez, ha nincs házában aludni, vagy enni. Először gondoskodj magadról és a családodról. A gyűjtők várhatnak.,

kap egy költségvetést.

korábban már említettük, hogy a 13. fejezetben csőd, a bíróság hozza meg a költségvetést, és nyomon követi a kiadások. De az igazság az, hogy ezeket a dolgokat anélkül teheti meg, hogy csődöt jelentene. Ha az utolsó lábadon vagy, a költségvetés elkészítése teljes játékváltó lehet. Nyomon követésével, ahol a pénz megy – ahelyett, hogy vajon hová ment-talál pénzt, amit nem is veszik észre, hogy volt. És igen, a költségvetés azt is jelenti, hogy csökkentjük az összes felesleges költséget, hogy kifizessük az adósságot. A kábelnek és az előfizetéseknek mennie kell. Nincs több vacsora. Nincs több vakáció. Túlélési módban vagy., De ahelyett, hogy a kormány azt mondja, hogyan kell kezelni a pénzt öt évig csőd esetén, akkor kap, hogy az egyik hív a lövések.

növelje jövedelmét.

a jövedelem a legerősebb vagyon-építő (és adósság-harc) eszköz. Minél több pénzt keres, annál többet dobhat az adósságára. Tehát előfordulhat, hogy fel kell vennie egy második munkát, vagy több órát kell dolgoznia a jelenlegi munkahelyén, hogy segítsen felszínen tartani, miközben felzárkózik ezekre a havi kifizetésekre. Igen, fárasztó lehet, de az ideiglenes áldozatod hosszú távon megéri.

eladni a cucc.,

emlékszel, hogy azt mondtuk, hogy a bíróság felszámolja eszközeit a 7. fejezetben csőd? Mi lenne, ha inkább eladnád a cuccod? Ha van valami értékes, mint a hajók, díszes fűnyírók, vagy bármi, a motor, hogy nem használja vezetni dolgozni, eladni! Bútorok, gyűjtemények, ékszerek, az a gitár, amit megígértél, hogy egyszer megtanulsz játszani-bármi, amire nincs szükséged, el kell mennie. Extrém hang? Alapvetően ez történhet, ha csődöt nyújt be—kivéve, ha nem lenne ellenőrzése a dolgok eladásának módjáról., Szóval keresd meg a Craigslistet, az eBay-t és a Facebook Marketplace-t, és fordítsd a cuccaidat gyors készpénzre.

kap egy tervet!

tudta, hogy a legtöbb csődbíróság megköveteli, hogy pénzügyi műveltségi kurzuson menjen keresztül, mielőtt az adóssága megbocsátható? Ez azért van, mert az adósság olyan sok ember életciklusává vált. De nem kell így lennie! A Financial Peace University (FPU) megtanít arra, hogyan kell a mérgező pénz szokásait rugdosni, megtakarítani és kifizetni az adósságot, mint egy bajnok, és nagyszerű jövőt építeni neked és a családodnak. Ráadásul olcsóbb, mint a csődbírósági díj., Ez a bevált terv közel 6 millió embernek segített megváltoztatni az életét. Kezdje a mai napot a Ramsey+ ingyenes próbaverziójával, és búcsúzzon el az adósságtól!