Lo stato della politica fiscale statale (e locale)

La detrazione fiscale statale e locale (SALT) in precedenza era una delle maggiori spese fiscali federali, con un costo stimato delle entrate di billion 100,9 miliardi nell’anno fiscale 2017. Il costo stimato delle entrate per l’anno fiscale 2019 è sceso a billion 21.2 miliardi perché il Tax Cuts and Jobs Act (TCJA) ha aumentato significativamente gli importi di deduzione standard (riducendo così il numero di contribuenti che dettaglieranno le detrazioni) e ha limitato la deduzione totale del SALE a $10,000.,

Le tasse statali e locali sono deducibili dall’inizio dell’imposta federale sul reddito nel 1913. Inizialmente, tutte le imposte statali e locali non direttamente legate a un beneficio erano deducibili contro il reddito imponibile federale. Nel 1964, le imposte deducibili erano limitate alla proprietà statale e locale (beni reali e personali), al reddito, alle vendite generali e alle tasse sui carburanti.

Congresso eliminato la detrazione per le imposte sui carburanti nel 1978, ed eliminato la detrazione per l’imposta generale sulle vendite nel 1986., Ha ripristinato temporaneamente la detrazione dell’imposta sulle vendite nel 2004, consentendo ai contribuenti di detrarre le imposte sul reddito o le imposte sulle vendite, ma non entrambe. La legislazione successiva ha reso tale disposizione permanente a partire dal 2015. A partire dall’anno fiscale 2018, i contribuenti non possono detrarre più di $10.000 delle imposte statali e locali totali. Tale disposizione di legge è prevista per scadere dopo il 2025.

Chi rivendica la deduzione del SALE?

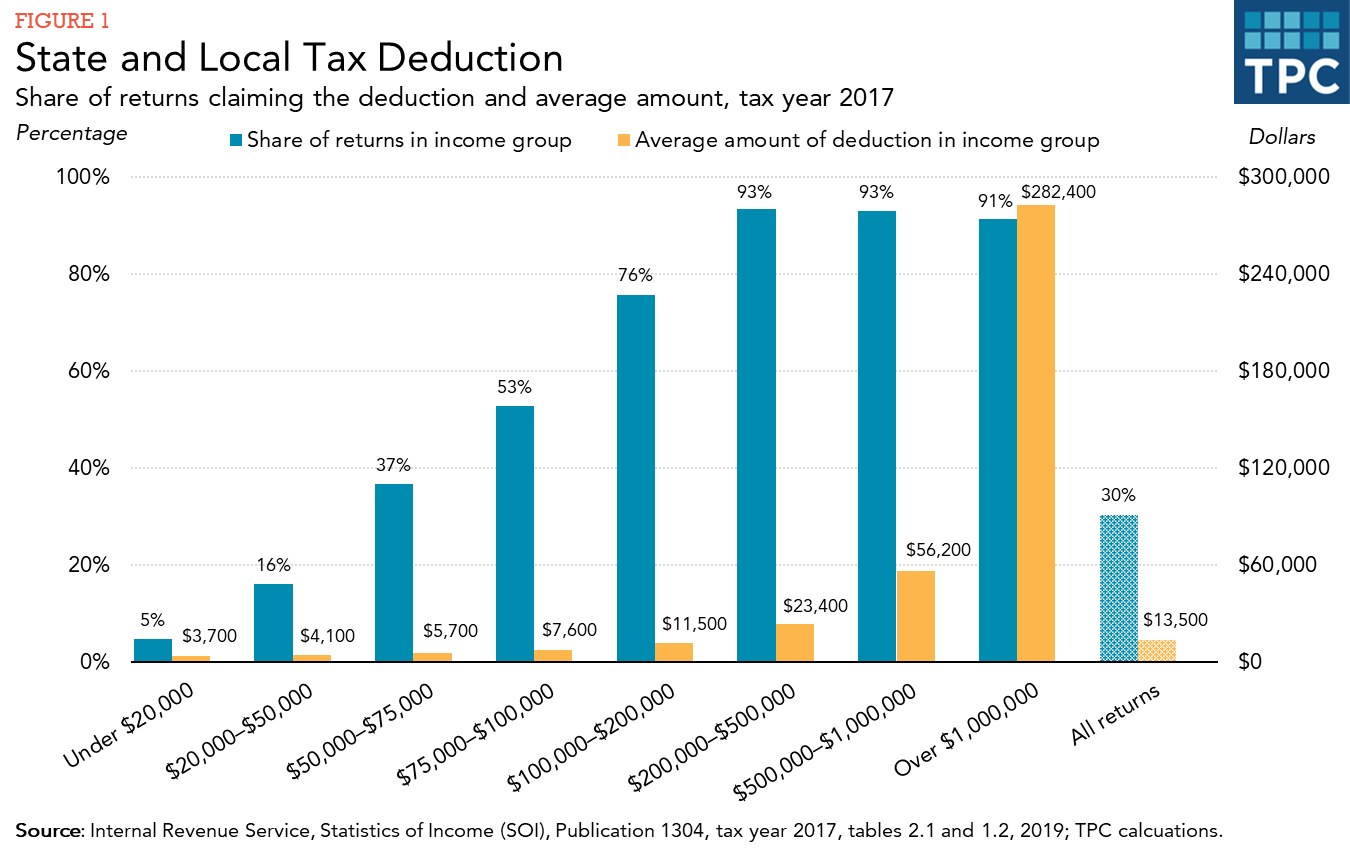

Prima del TCJA, circa il 30% dei filer fiscali ha optato per elencare le detrazioni sulle loro dichiarazioni dei redditi federali., Praticamente tutti coloro che dettagliato richiesto una detrazione per le tasse statali e locali pagati. Le famiglie ad alto reddito avevano maggiori probabilità rispetto alle famiglie a basso o moderato reddito di beneficiare della detrazione SALT. L’importo delle imposte statali e locali pagate, la probabilità che i contribuenti itemize deduzioni, e la riduzione delle imposte sul reddito federali per ogni dollaro di tasse statali e locali dedotti tutti aumentano con il reddito.,

Il sedici per cento dei filer fiscali con reddito compreso tra $20.000 e 5 50.000 ha sostenuto la detrazione SALT nel 2017, rispetto al 76 per cento per i filer fiscali con reddito compreso tra $100.000 e $200.000 e oltre il 90 per cento dei filer fiscali con reddito superiore a $200.000 (figura 1). I filer fiscali con reddito superiore a $100.000 erano il 18% di tutti i filer fiscali, ma rappresentavano circa il 78% dell’importo totale in dollari delle detrazioni SALT riportate. Il reclamo medio in questo gruppo era di circa $22.000.,

Sebbene la maggior parte dei contribuenti ad alto reddito abbia richiesto una detrazione SALT, la federal Individual Alternative Minimum tax (AMT) ha limitato o eliminato il beneficio per molti di loro. L’AMT è un sistema di imposta sul reddito parallelo con meno esenzioni e deduzioni rispetto all’imposta sul reddito regolare, nonché un insieme più ristretto di aliquote fiscali. I contribuenti potenzialmente soggetti all’AMT devono calcolare le loro imposte sia sotto l’imposta sul reddito regolare che l’AMT e pagare l’importo più elevato., I contribuenti non possono rivendicare la detrazione SALT quando calcolano la loro responsabilità AMT, e secondo la legge fiscale prima di 2018, la mancata concessione della detrazione era la ragione principale per cui i contribuenti erano tenuti a pagare l’AMT.

Sebbene alcuni contribuenti in ogni stato e DC rivendichino la detrazione, i contribuenti negli stati con una quota sproporzionata di contribuenti ad alto reddito e imposte statali e locali relativamente elevate sono più propensi a richiedere la detrazione (figura 2). La percentuale sostenendo la detrazione variava dal 17 per cento in West Virginia al 47 per cento nel Maryland nel 2017., In generale, una quota maggiore di contribuenti negli stati nord-est e ovest ha sostenuto la detrazione rispetto ad altre regioni. La deduzione media richiesta era anche più elevata in tali regioni.

L’effetto del TCJA sulla deduzione del sale

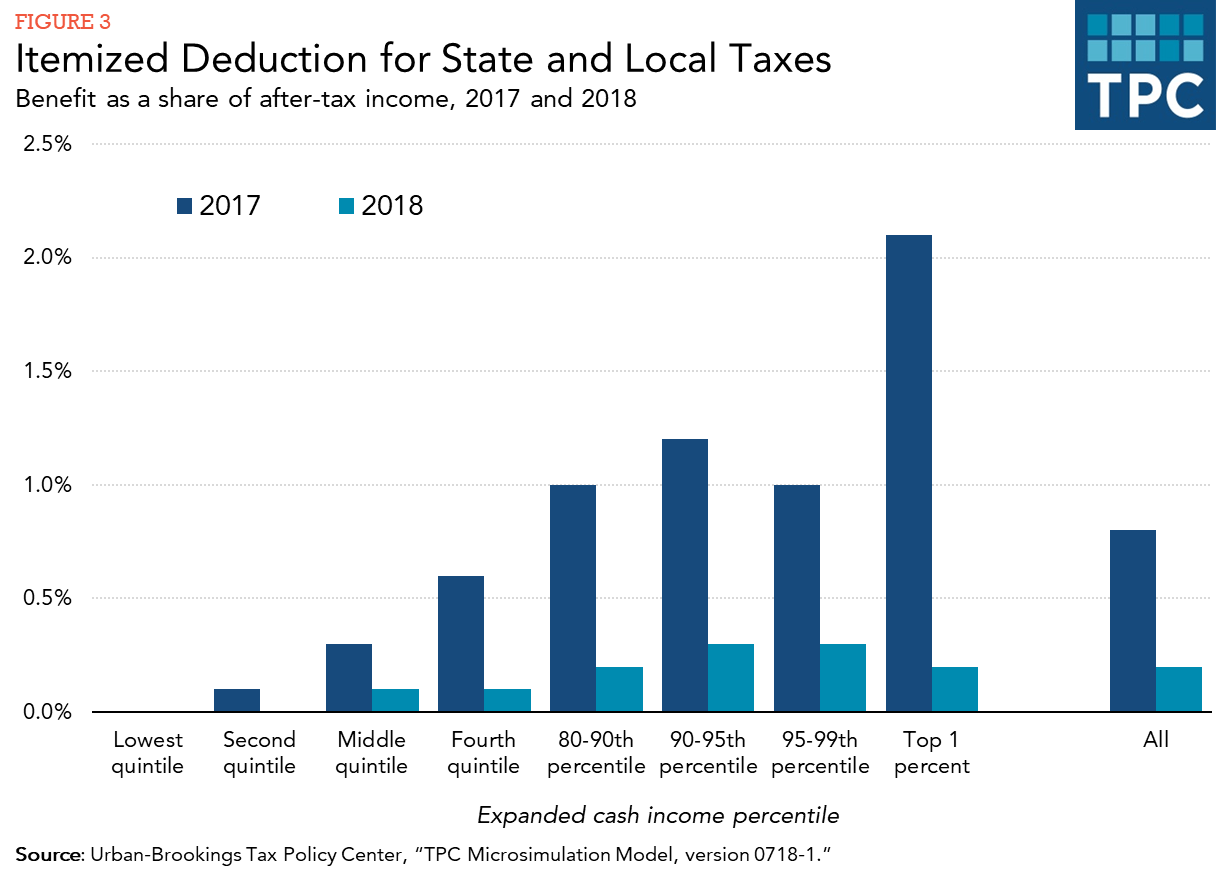

Il TCJA ha avuto un effetto significativo sul risparmio fiscale medio dalla deduzione del SALE. Sia la percentuale di contribuenti che richiedono la detrazione che l’importo medio richiesto sono diminuiti drasticamente in 2018 a causa delle modifiche emanate., La figura 3 confronta il risparmio fiscale derivante dalla richiesta della detrazione nel 2017 e nel 2018, prima e dopo la nuova legge fiscale. Il beneficio fiscale è misurato come la riduzione del debito fiscale dalla detrazione, che considera le aliquote fiscali applicabili in ogni anno, gli effetti dell’imposta minima alternativa (che non consente la detrazione SALT) e il limite alle detrazioni dettagliate (il limite “Pease”) che era in vigore in 2017 ma eliminato per 2018 da TCJA.,

Misurato come percentuale del reddito al netto delle imposte, il risparmio fiscale dalla detrazione SALT nel 2018 è stato di circa un quarto di quello che era nel 2017 nel complesso. Per i contribuenti nella top 1 per cento della distribuzione del reddito, il risparmio fiscale nel 2018 è stato di circa un decimo del risparmio fiscale nel 2017.

Effetti della detrazione

La detrazione SALT fornisce ai governi statali e locali un sussidio federale indiretto diminuendo il costo netto delle tasse non federali per coloro che le pagano., Ad esempio, se le imposte sul reddito statali aumentano di $100 per le famiglie nella fascia di imposta sul reddito federale del 37% che rivendica la detrazione del SALE, il costo netto per loro è di 6 63; cioè, le tasse statali salgono di $100, ma le tasse federali scendono di $37. Questa spesa fiscale federale incoraggia i governi statali e locali a riscuotere tasse più elevate (e, presumibilmente, fornire più servizi) di quanto altrimenti farebbero. Incoraggia inoltre tali entità a utilizzare imposte deducibili al posto di imposte non deducibili (come le imposte selettive sulle vendite su alcol, tabacco e benzina), tasse e altri oneri.,

I critici della detrazione sostengono che le tasse statali e locali riflettono semplicemente i pagamenti per i servizi forniti da tali giurisdizioni e, in quanto tali, dovrebbero essere trattati in modo diverso rispetto alle altre spese. Essi sottolineano anche la distribuzione disomogenea dei benefici tra i gruppi di reddito e gli stati.

I fautori del contatore deduzione che la parte del reddito di un individuo rivendicato dalle imposte statali e locali non è reddito disponibile, e che tassarlo a livello federale è doppia imposizione., Inoltre, sostengono che i sussidi federali sono garantiti perché una parte significativa della spesa pubblica statale e locale è destinata all’istruzione, alla salute, al benessere pubblico e ai trasporti, tutti a beneficio della popolazione anche in altre giurisdizioni. Un controargomento, tuttavia, è che mentre il supporto federale può essere garantito, le entrate sostanziali ottenute eliminando o limitando la detrazione potrebbero essere utilizzate per fornire supporto diretto attraverso sovvenzioni e prestiti federali.