Quali sono i diversi tipi di fallimenti?

Sei seduto al tavolo della cucina, fissando gli avvisi di raccolta e chiedendoti come far funzionare le cose. Forse hai recentemente perso il lavoro e il debito è accumulando fino a una quantità schiacciante. E poi lo pensi – quella parola che non avresti mai pensato di dover considerare: fallimento.

A volte la tua situazione sembra così disperata che il fallimento sembra la tua unica opzione. Sappiamo che potresti sentirti spaventato e messo in un angolo, ma il fallimento non è una decisione da prendere alla leggera., E ‘ importante sapere esattamente che cosa è il fallimento e quali sono i diversi tipi di fallimenti sono così si può prendere la decisione migliore per la vostra situazione.

Che cos’è il fallimento?

Più che un modo per perdere una partita di Monopoli, la bancarotta nella vita reale è molto più grave: è quando vai davanti a un giudice e dici loro che non puoi pagare i tuoi debiti. Poi, a seconda della situazione, essi sia cancellare i debiti o fare un piano per voi a pagare di nuovo. Ci sono diversi motivi per cui la gente file per fallimento—cose come una perdita di lavoro, un divorzio, un’emergenza medica o una morte in famiglia., In effetti, più di 730.000 fallimenti non aziendali sono stati archiviati in 2018.1 È pazzesco!

Prendi il controllo dei tuoi soldi con una prova Ramsey+ GRATUITA.

Ma il fallimento è un evento importante della vita che colpisce più di appena le vostre finanze. Può seguirti quando stai cercando di fare domanda per un lavoro, comprare una casa o avviare un’attività. Anche se la gente potrebbe vederlo come un” nuovo inizio”, il fallimento tratta solo i sintomi, non il problema.,

È anche importante sapere che il fallimento non cancella i prestiti agli studenti, i debiti pubblici (tasse, multe o sanzioni), il debito riaffermato (dove si riprendono i termini di un prestito corrente), il mantenimento dei figli o gli alimenti. Così, se quelli sono i vostri soli debiti, fallimento non è il percorso per voi.

Quali sono i tipi di fallimenti?

Anche se l’obiettivo generale del fallimento è quello di cancellare il debito, non tutti i fallimenti sono creati uguali., In realtà, ci sono sei diversi tipi di fallimenti:

-

Capitolo 7: Liquidazione

-

Capitolo 13: il Piano di Rimborso

-

Capitolo 11: Grande Riorganizzazione

-

Capitolo 12: Famiglia di Agricoltori e allevatori

-

Capitolo 15: Utilizzato in case Straniere

-

Capitolo 9: Comuni, ordinati per distanze

Si può avere uno sguardo a questa lista e suddivisa in zone per il secondo. Non fa niente. Più che probabile, si sarebbe solo a che fare con i due tipi più comuni di fallimenti per gli individui: Capitolo 7 e Capitolo 13., (Un capitolo si riferisce solo alla sezione specifica del Codice fallimentare degli Stati Uniti dove si trova la legge.2) Ma daremo un’occhiata a ogni tipo in modo da avere familiarità con le opzioni.

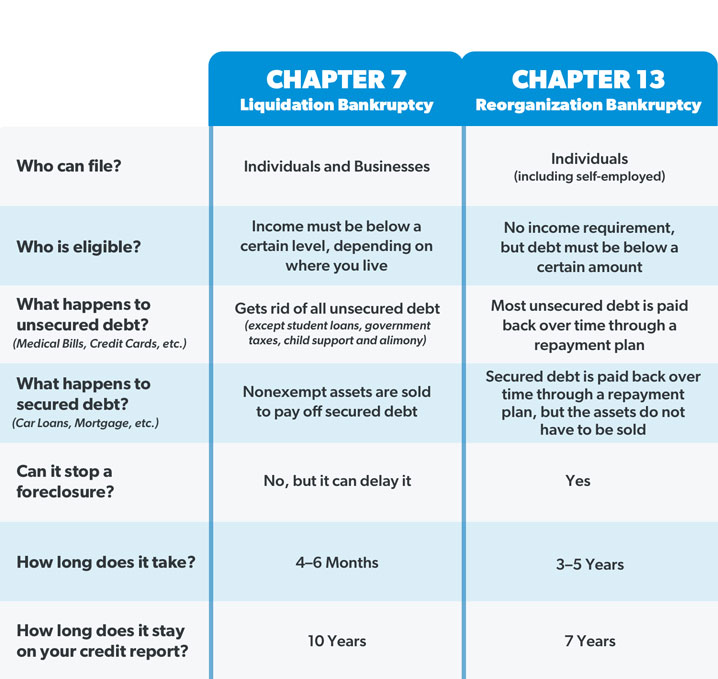

Capitolo 7 Fallimento

Conosciuto anche come liquidazione o fallimento dritto, Capitolo 7 è il tipo più comune di fallimento per gli individui. Un trustee nominato dal tribunale supervisiona la liquidazione (vendita) dei tuoi beni (tutto ciò che possiedi che ha valore) per pagare i tuoi creditori (le persone a cui devi soldi). Qualsiasi debito residuo non garantito (come carte di credito o spese mediche) viene in genere cancellato., Ma come abbiamo accennato in precedenza, questo non include i tipi di debito che non sono perdonati attraverso il fallimento, come i prestiti agli studenti e le tasse.

Ora, a seconda dello stato in cui vivi, ci sono alcune cose che la corte non ti costringerà a vendere. Per esempio, la maggior parte delle persone sono in grado di tenere a necessità di base come la loro casa, auto e conti pensionistici durante il capitolo 7 fallimento, ma nulla è garantito. Capitolo 7, inoltre, non può fermare una preclusione-si può solo rimandare., L’unico modo per mantenere la roba che ancora devo soldi su è quello di riaffermare il debito, il che significa che si recommit al contratto di prestito e continuare a effettuare i pagamenti. Ma la maggior parte dei fallimenti del Capitolo 7 sono casi senza asset, il che significa che non ci sono proprietà con abbastanza valore da vendere.

È possibile archiviare solo per il capitolo 7 fallimento se il tribunale decide di non fare abbastanza soldi per ripagare il debito., Questa decisione si basa sul test dei mezzi, che confronta il tuo reddito con la media statale e guarda le tue finanze per vedere se hai il reddito disponibile (ovvero i mezzi) per rimborsare una discreta quantità di ciò che devi ai creditori. Se il vostro reddito è troppo basso per farlo, allora si può beneficiare di Capitolo 7.

Tenete a mente che se si file per il capitolo 7 fallimento, si dovrà partecipare a una riunione dei creditori in cui le persone si devono soldi a può chiedere tutti i tipi di domande circa il vostro debito e le vostre finanze. Si’, e ‘ divertente come sembra., Un capitolo 7 fallimento rimane anche sul vostro rapporto di credito per 10 anni, e non sarà in grado di file per esso di nuovo fino a dopo otto anni.

Capitolo 13 Fallimento

Mentre Capitolo 7 fallimento spesso perdona il tuo debito, Capitolo 13 fallimento fondamentalmente riorganizza. La corte approva un piano di pagamento mensile in modo da poter rimborsare una parte del vostro debito non garantito e tutto il vostro debito garantito per un periodo di tre a cinque anni. Gli importi di pagamento mensili dipendono dal vostro reddito e l’importo del debito che avete., Ma la corte arriva anche a mettere su un bilancio rigoroso e controllare tutte le vostre spese (ahi!).

A differenza del capitolo 7, questo tipo di fallimento consente di mantenere i vostri beni e recuperare il ritardo su qualsiasi debito che non è fallibile. Capitolo 13 può anche fermare una preclusione dandovi il tempo di portare il mutuo fino ad oggi.

Chiunque può presentare per il capitolo 13 fallimento fino a quando il loro debito non garantito è inferiore a $419.275, e il loro debito garantito è inferiore a $1.257.850, 3 Più, devi essere aggiornato su eventuali limatura fiscale., Si dovrebbe anche sapere che un capitolo 13 fallimento rimane sul vostro rapporto di credito per sette anni, e non è possibile file di nuovo fino a dopo due anni.

Capitolo 11 Fallimento

Per la maggior parte, Capitolo 11 fallimento viene utilizzato per riorganizzare un business o società. Le aziende escogitano un piano per come continueranno a gestire l’azienda mentre pagano il loro debito, e sia il tribunale che i creditori devono approvare questo piano., Alcuni individui, come gli investitori immobiliari, che hanno troppo debito per qualificarsi per il Capitolo 13, ma che hanno anche un sacco di proprietà di alto valore e beni, possono anche scegliere di file sotto il Capitolo 11. Ma a meno che non sei un atleta professionista o una celebrità, probabilmente non stai andando a pasticciare con questo.

Capitolo 12 Fallimento

Questo è un piano di rimborso che consente agli agricoltori familiari e ai pescatori di evitare di dover vendere tutte le loro cose o precludere la loro proprietà. Mentre è simile al capitolo 13 fallimento, Capitolo 12 è un po ‘ più flessibile e ha limiti di debito più elevati.,

Capitolo 15 Fallimento

Capitolo 15 si occupa di questioni di fallimento internazionale e dà debitori stranieri accesso ai tribunali fallimentari degli Stati Uniti.

Capitolo 9 Fallimento

Capitolo 9 fallimento è un altro piano di rimborso che permette città, città, distretti scolastici, ecc. per riorganizzare e ripagare ciò che devono.

Per informazioni più specifiche sulle leggi fallimentari nella tua zona, visita il sito web dei tribunali degli Stati Uniti.

Quale tipo di fallimento è giusto per la mia situazione?,

Poiché gli altri tipi di fallimenti sono specificamente orientati verso determinati individui o imprese, la maggior parte delle persone si qualifica solo per il capitolo 7 o il capitolo 13. Ecco un confronto side-by-side per mostrare come sono diversi:

La più grande differenza tra il Capitolo 7 e il Capitolo 13 fallimento si riduce al patrimonio della persona e il livello di reddito. Per esempio, se qualcuno ha avuto una recente perdita di lavoro o un reddito instabile, potrebbero cadere in un capitolo 7 fallimento., Ma se il test dei mezzi dice che fanno abbastanza soldi per ripagare i loro debiti, cadrebbero invece in un Capitolo 13. Qualcuno potrebbe anche applicare per il capitolo 13 se evitare casa preclusione è una priorità assoluta, o si potrebbe andare per il capitolo 7 se la tempistica è un problema—dal momento che è significativamente più veloce di Capitolo 13.

Ma il fallimento è un’esperienza snervante, e scegliere tra il Capitolo 7 e il Capitolo 13 è come cercare di scegliere il minore dei due mali. In entrambi i casi, la privacy va fuori dalla finestra. Tutte le tue informazioni vengono letteralmente disposte su un tavolo per il tribunale., Poi c’è il fatto che circa la metà del Capitolo 13 casi di fallimento a livello nazionale sono licenziati perché il debitore non può effettuare i pagamenti mensili.4

E mentre i creditori non sono legalmente in grado di segugio per soldi mentre si passa attraverso il processo di fallimento, la corte verrà dopo di voi più difficile di qualsiasi società di carte di credito può se si perde un pagamento nel capitolo 13. Ma se il vostro caso è respinto, poi i creditori hanno la capacità di prendere il loro taglio direttamente dal vostro stipendio e la vostra casa potrebbe andare in preclusione.,

Fallimento può sembrare una bacchetta magica che può rendere tutti i vostri problemi scompaiono. Ma è tutt’altro che un’esperienza magica—e ci vuole un enorme tributo emotivo. Dave Ramsey ha presentato istanza di fallimento prima di cambiare completamente il modo in cui gestiva i soldi, e non consiglia mai a nessuno di considerarlo. Infatti, dice fallimento rientra nella stessa categoria come il divorzio—dovrebbe essere solo l ” ultima risorsa, dopo aver provato ogni altra strada possibile prima.

Quindi, diamo un’occhiata ad alcuni modi in cui è possibile evitare di presentare istanza di fallimento del tutto.

Quali sono alcune alternative al deposito per fallimento?,

Non importa quanto in profondità nel debito sei, è possibile evitare il fallimento. Hai solo bisogno di conoscere le opzioni. Qui ci sono alcuni passi che si possono prendere che vi aiuterà a uscire del debito senza deposito per fallimento:

Prendersi cura delle necessità prima.

Prima di fare qualsiasi cosa, si desidera assicurarsi che le quattro pareti sono coperte: cibo, utenze, riparo, e il trasporto. Non avrai l’energia per combattere la tua via d’uscita dal debito se non hai una casa in cui dormire o cibo da mangiare. Quindi assicurati di prenderti cura di te stesso e della tua famiglia prima. I collezionisti possono aspettare.,

Ottieni un budget.

Abbiamo accennato prima che nel Capitolo 13 fallimento, la corte si mette su un bilancio e tiene traccia la spesa. Ma la verità è che puoi fare quelle cose senza presentare istanza di fallimento. Se siete sulla vostra ultima gamba, fare un bilancio può essere un punto di svolta totale. Tracciando dove stanno andando i tuoi soldi-invece di chiederti dove sono andati-troverai soldi che non ti sei nemmeno reso conto di avere. E sì, budgeting significa anche tagliare tutte le spese inutili per pagare il debito. Il cavo e gli abbonamenti devono andare. Basta cenare fuori. Niente piu ‘ vacanze. Sei in modalità sopravvivenza., Ma invece del governo che ti dice come gestire i vostri soldi per cinque anni in un caso di fallimento, si arriva a essere quello che chiama i colpi.

Aumenta il tuo reddito.

Il tuo reddito è il tuo più potente strumento di costruzione della ricchezza (e di lotta al debito). Più soldi si fanno, più si può buttare al vostro debito. Quindi, potrebbe essere necessario prendere un secondo lavoro o lavorare più ore al tuo lavoro attuale per aiutarti a tenerti a galla mentre recuperi i pagamenti mensili. Sì, può essere estenuante, ma il tuo sacrificio temporaneo ne varrà la pena a lungo termine.

Vendi la tua roba.,

Ricordate come abbiamo detto che la corte liquida i vostri beni nel capitolo 7 fallimento? E se invece vendessi la tua roba? Se hai qualcosa di valore, come barche, tosaerba fantasia, o qualsiasi cosa con un motore che non si utilizza per guidare al lavoro, venderlo! Mobili, oggetti da collezione, gioielli, quella chitarra che hai promesso di imparare a suonare un giorno—tutto ciò di cui non hai bisogno deve andare. Suono estremo? Questo è fondamentalmente ciò che potrebbe accadere se si file per il fallimento—tranne che non avrebbe il controllo su come le tue cose vengono venduti., Quindi hit up Craigslist, eBay e Facebook Marketplace e trasformare la vostra roba in denaro veloce.

Ottenere su un piano!

Lo sapevate che la maggior parte dei tribunali fallimentari richiedono di passare attraverso un corso di alfabetizzazione finanziaria prima che il debito può essere perdonato? Questo perché il debito è diventato un ciclo di vita per tanti. Ma non deve essere così! Financial Peace University (FPU) vi insegnerà come calci abitudini di denaro tossici, salvare e pagare il debito come un campione, e costruire un grande futuro per voi e la vostra famiglia. Inoltre, è più economico della tassa del tribunale fallimentare., Questo piano collaudato ha aiutato quasi 6 milioni di persone a cambiare vita. Inizia oggi con una prova gratuita di Ramsey + e dire addio al debito per sempre!