Una recensione onesta di Gerber Grow-Up Plan Life Insurance for Kids

Parte 1 di 2: Perché Gerber dovrebbe attenersi agli alimenti per l’infanzia

Perdere un bambino è probabilmente la cosa peggiore che può accadere nella vita. L’assicurazione che pretende di proteggersi da questo rischio può essere emotivamente allettante who chi non si sente come se volesse “protezione” da questo?

A parte tale tragedia, tutti noi ci sforziamo di fare del nostro meglio per i nostri figli e metterli su una strada per il successo nella vita.,

Il piano di crescita di Gerber Life promette di aiutare su entrambi i fronti: fornire protezione in caso di impensabile e dare ai bambini un vantaggio finanziario nella vita.

Gerber Vita ha oltre billion 45 miliardi di assicurazione sulla vita in vigore in più di 3,3 milioni di polizze. Abbastanza persone mi hanno chiesto che cosa ho pensato che ho deciso di dare un’occhiata in dettaglio, sia come una mamma e qualcuno che ha trascorso oltre 10 anni di lavoro lunghe ore di lettura delle informazioni finanziarie delle compagnie di assicurazione, banche, imprese di investimento e simili.,

Ecco il mio breve riassunto:

Credo fortemente che il piano di crescita della vita di Gerber sia un prodotto terribile, uno che preda le speranze e i sogni che genitori e nonni hanno per i loro amati piccoli e-attraverso un marketing ingannevole e una scarsa divulgazione dei consumatori – divora i loro sudati soldi.,

io vado per la copertura di 2 punti fondamentali, in 2 distinti post, perché non c’è molto da dire su ognuno di questi:

- Come funziona il prodotto e perché è un terribile affare (questo post)

- straordinariamente male e ingannevole servizio clienti che ho sperimentato da Gerber

Perché prodotti come questo scintilla di un livello speciale di oltraggio a me?

Puoi guardare i video di marketing del piano di crescita Gerber da solo, in particolare le testimonianze dei genitori e dei nonni in “Your Wish For Your Child”-è straziante.,

Questi genitori e nonni hanno chiaramente tutte le intenzioni di fare ciò che è meglio per i loro cari piccoli, ma sono stati ingannati dal marketing di Gerber e dalle scarse informazioni sui consumatori. Le testimonianze mostrano che questi clienti fraintendono profondamente il prodotto che hanno acquistato.

Capisco perché – Gerber non rende facile scoprire la verità. Durante la mia ricerca, ho sperimentato direttamente le pratiche di assistenza clienti di alcuni rappresentanti Gerber che sollevano seri dubbi sul fatto che Gerber inganni sistematicamente i consumatori.,

Per favore non sentirti male se hai già acquistato questo prodotto, non è colpa tua se pensavi di aiutare i tuoi amati piccoli.

Il piano Gerber Life Grow-Up: Una rapida panoramica

Per un premio mensile fisso, si ottiene da $5.000 – $50.000 di copertura assicurativa sulla vita sul vostro bambino. È possibile applicare in qualsiasi momento da quando il bambino è 14 giorni di età a 14 anni.

All’età di 18 anni, la copertura raddoppia (quindi se inizialmente acquistato $30.000, che diventa $60.000).,

Questo raddoppio iniziale della copertura all’età di 18 anni non aumenta il premio, ma se tuo figlio elegge futuri aumenti della copertura, avrà un prezzo alle tariffe standard per adulti di Gerber al momento.

La politica ha “valore in contanti”, il che significa che è possibile accedere a un saldo di investimento. Tuttavia, sappi che Gerber ti addebiterà interessi per prendere in prestito dal tuo valore in denaro-8% di interesse, per l’esattezza.

Perché Gerber Grow-Up Plan Assicurazione sulla vita è male

Gerber si presenta sia come un buon investimento E un modo a buon prezzo per garantire la futura assicurabilità del vostro bambino., Parliamo di ciascuna di queste affermazioni.

1) Gerber Grow-Up Plan cash value è un investimento terribile

Gerber sostiene: “Valore in denaro che il bambino potrebbe utilizzare per un acconto per una macchina, libri di testo universitari o altri eventi importanti “

Cliente testimonial: “Si bastone centesimi in un barattolo di cambiamento stick bastone” em in una politica!”

Diamo un’occhiata a come funziona davvero questo investimento e cosa potrebbe ottenere mia figlia se volesse un “acconto per un’auto” o soldi per “libri di testo universitari”.,

Mia figlia otterrebbe meno soldi di quelli che ho pagato nella politica per ogni singolo anno da ora fino a quando non compie 21 anni. Infatti, che sarebbe vero fino a quando si gira 40 right proprio così, risparmio diligentemente per 4 decenni solo per tornare quello che si mette in, zero ritorno sul vostro investimento.

È terribile.

L’ho trovato così straziante quando uno dei clienti in vetrina di Gerber ha detto: “Ti infili pochi centesimi in un barattolo di cambiamento stick stick” em in una politica!,”

Questo cliente chiaramente non capisce che suo figlio avrebbe avuto più soldi per i libri di testo universitari o un acconto su un’auto se avesse bloccato i soldi in un barattolo di cambiamento invece del piano di crescita di Gerber.

Devastante. E vergognoso che Gerber promuova tale incomprensione.

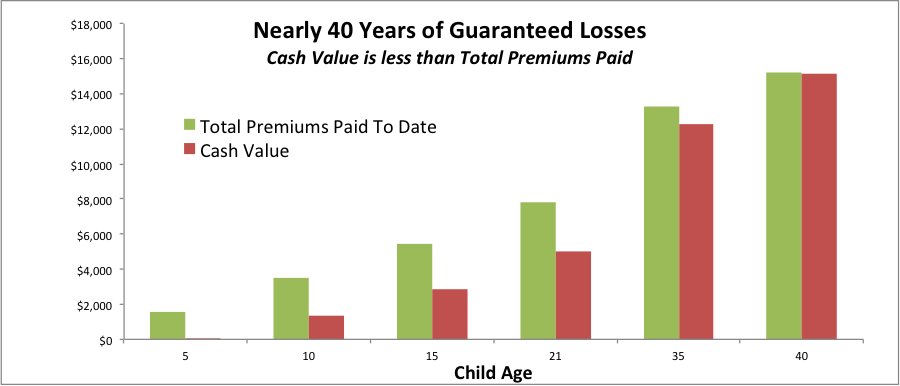

Questo grafico mostra come il valore in denaro garantito di Gerber ti garantisce una perdita sui tuoi soldi se vuoi accedervi in qualsiasi momento nei prossimi decenni.

La differenza tra le barre verdi e rosse è la perdita di denaro garantita., Questo perché la barra verde è il denaro che pagherei (premi totali pagati fino ad oggi). La barra rossa è il valore in denaro garantito (denaro che potremmo accedere attraverso un prestito a 8%, o tornare se abbiamo annullato).

Se mia figlia volesse l’accesso per prendere il valore in denaro all’età di 21 anni, subiremmo una perdita: avrei pagato 7 7,824 ma lei avrebbe recuperato solo back 4,991, una perdita di $2,833. Purtroppo, prendere questo colpo e andare avanti con un prodotto assicurativo più ragionevole e un piano di investimenti sarebbe ancora probabilmente la nostra opzione migliore a quel punto.,

E questa perdita garantita è un problema per molto tempo: se mia figlia ed io doverosamente pagato i premi fino a quando ha raggiunto l’età 40, avremmo ancora subire una perdita garantita con il Gerber Grow-Up Plan cash value.

Tutto quel risparmio diligente, e nulla da mostrare per esso nel valore in denaro quasi 40 anni dopo. Terribile.

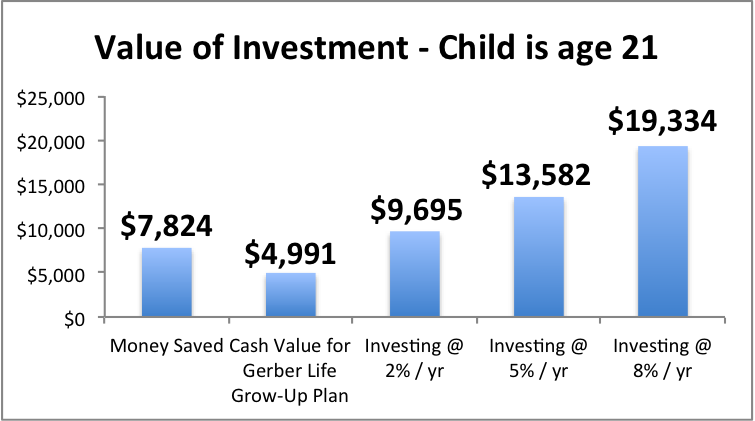

Cos’altro potrei fare con i soldi, e cosa potrebbe avere mia figlia a sua disposizione all’età di 21 anni se avessi preso quei percorsi alternativi?,

Anche se mi sentivo molto cauto e volevo mettere i soldi in CD in una banca, finirei con $9,695 per mia figlia, assumendo un rendimento del 2% (in linea con gli attuali tassi di CD di 3 anni, quindi un’ipotesi piuttosto modesta).

Se investissi in un portafoglio di azioni e reddito fisso e ottenessi rendimenti annuali del 5% o dell ‘8%, potrei avere quasi $14k (al 5%) o quasi $20k (all’ 8%) quando mia figlia avrà 21 anni.

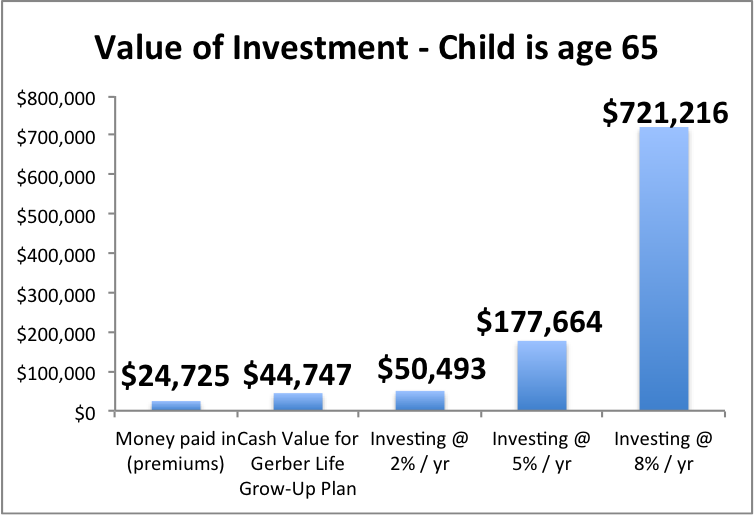

Il piano di crescita di Gerber migliora nel tempo? Non proprio. Certamente non abbastanza.,

Ecco come apparirebbe quando ha 65 anni

Il piano di crescita di Gerber offre un rendimento terribilmente basso, e il costo di mettere i soldi della nostra famiglia lì invece che in un portafoglio di investimenti appropriato per un periodo di tempo più lungo è gigantesco. Guarda quanto mia figlia potrebbe perdere.

2) Il piano di crescita di Gerber è un’assicurazione estremamente costosa e la “assicurabilità futura garantita” è molto improbabile che aiuti tuo figlio

Gerber afferma: “Assicurabilità futura garantita!”

Gerber afferma: “Blocca una tariffa a misura di bambino!,”

Una” promessa “chiave del piano di crescita di Gerber è” copertura garantita per la vita”, ma questa funzione è in realtà piuttosto restrittiva e non è all’altezza delle sue belle promesse.

La lettera di benvenuto per i punti salienti della politica di mia figlia,

“Copertura totale disponibile utilizzando le opzioni di acquisto garantite: $500.000”

– questo perché ho acquistato 5 50.000 come importo di copertura per bambini e il massimo è 10 volte l’importo di copertura per bambini. (Se hai comprato 2 20.000, il massimo sarebbe $200.000.,)

Devi leggere la stampa fine per vedere come funziona effettivamente-l’intero schema sembra progettato per rendere difficile ottenere l’assicurazione aggiuntiva. Ci si sente come un ” gotcha!” prodotto.

Gerber non lascia che tuo figlio chiami o scriva quando ha bisogno dell’assicurazione sulla vita aggiuntiva e semplicemente lo ottiene. Né Gerber lascia che tuo figlio ottenga tutto ciò di cui ha bisogno (fino al massimo) tutto in una volta.

Il processo per aumentare la copertura soffre di due problemi: tempi restrittivi e importi restrittivi.,

Tempistica restrittiva: ci sono età specifiche in cui il bambino può richiedere una maggiore copertura e tale richiesta deve avvenire tra 30 giorni prima e 30 giorni dopo l’anniversario dell’acquisto di questa politica…

So Quindi tu e tuo figlio ora dovete ricordare non solo i compleanni e gli anniversari dei vostri cari, ma gli anniversari dei vostri acquisti assicurativi affinché questo funzioni…ridicolo.

Una richiesta” basata sull’età “può essere utilizzata” presto” SE tuo figlio dimostra che si sono sposati o hanno avuto un figlio (per nascita o adozione) wait ma aspetta, solo se registrano la richiesta entro 90 giorni!, E solo se non hanno aumentato la loro assicurazione 9 mesi prima della registrazione di tale richiesta.

E un altro dettaglio: l”ultima il bambino potrebbe aumentare la copertura è l” anniversario politica quando sono di età 40. Quindi, se speravate che il vostro bambino potrebbe avere la possibilità di aumentare la loro assicurazione nei loro anni d”oro con questa assicurazione sulla vita bambino, che non è possibile con Gerber.

Importi restrittivi: anche se il bambino gestisce correttamente questo complicato calendario, non può semplicemente contattare Gerber e dire “Vedo che ho una copertura massima di x x, ne ho bisogno ora, per favore.,”Possono aumentare solo in incrementi pari all’importo della copertura degli adulti nella politica che hai acquistato. Tale “importo di copertura adulto” è l’importo che il bambino ha dopo che la copertura raddoppia all’età di 18 anni.

Quindi, se acquisti una polizza per $20.000, tuo figlio può ottenere solo un aumento massimo di $40.000 ogni volta che lo richiedono da adulto, purché gestiscano correttamente i tempi complicati delle richieste consentite.

. Parlare di Gerber non impostare un bambino per il successo.

Ora diamo un’occhiata al prezzo effettivo di Gerber.,

Spoiler alert: il piano di crescita di Gerber è un’assicurazione sulla vita molto costosa che divora i tuoi soldi e “compra a tuo figlio l’opzione” per acquistare un’assicurazione sulla vita ancora più costosa in futuro.

Ti illustrerò come funziona usando la politica di mia figlia di 1 anno come esempio.

Gerber mi farebbe pagare $32.60 / mo (=$391.20 / anno) per $50.000 di copertura assicurativa sulla vita per mia figlia.

Quando ha 18 anni, la copertura raddoppierebbe a $100.000 “senza costi aggiuntivi” come Gerber ama dire.,

Ma la tariffa è davvero “a misura di bambino”, che-implica il marketing – dovremmo capire per significare un buon prezzo?

Difficilmente.

Immaginiamo che mia figlia sia una giovane donna di 21 anni. Come potrebbe pensare se lei vuole continuare a pagare i premi sulla politica di vita Gerber?

Per mantenere l’attuale insurance 100,000 in assicurazione, avrebbe bisogno di pagare $391.20 / anno.

Diciamo che sta pensando se mantenere questa politica in corso, o continuare a investire e assicurazione sulla vita separati, e acquistare assicurazione a termine.,

Per ottenere insurance 100.000 di assicurazione sulla vita a termine di 30 anni:

Una donna di 21 anni sana non fumatrice pagherebbe LESS 115 / anno, LESS 276,20 / anno IN MENO di Gerber.

Un fumatore che non è così sano anche rispetto ad altri fumatori pagherebbe 2 289 / anno, ancora $102.20/anno IN MENO di Gerber

Potresti giustamente sottolineare che sto confrontando il termine di 30 anni con la vita permanente, quindi non è mele a mele.

Ma quasi nessuno ha bisogno di un’assicurazione sulla vita permanente (anche se per alcune persone, è una buona scelta, ma non una politica Gerber, molto probabilmente)., E abbiamo già stabilito in #1 che questo è un prodotto terribile dal punto di vista degli investimenti, quindi perché bloccare tuo figlio a pagare un extra per un prodotto di investimento terribile?

Cosa succede se mia figlia, all’età di 21 anni, volesse raddoppiare la copertura, utilizzando l’opzione di acquisto garantita? Si applicano le tariffe assicurative standard per adulti di Gerber., Per darvi un’idea di ciò che potrebbe costare, ecco il tasso attuale per una donna di 21 anni non fumatrice a New York:

$744 / anno per coverage 100.000 copertura per tutta la vita

Quali sono le probabilità che questa assicurazione sulla vita intera sarà il miglior uso del denaro di tuo figlio quando sono un giovane adulto? Incredibilmente basso. Stimerei molto vicino allo zero.

Anche se queste tariffe di Gerber fossero in qualche modo competitive rispetto ad altre opzioni, è improbabile che la copertura massima di Gerber sia comunque sufficiente per tuo figlio. La maggior parte degli adulti che lavorano hanno bisogno di almeno 10 volte il loro reddito annuo in copertura assicurativa, spesso di più.,

Nel momento in cui il bambino è un adulto che lavora, l’importo massimo di copertura varrà ancora meno a causa dell’inflazione. Le probabilità che questa costosa politica offra una copertura adeguata sono quindi piuttosto basse.

Il rischio reale con il piano di crescita Gerber

Credo che il rischio più grande sia che genitori e nonni vengano attirati in un piano di crescita Gerber non capendo appieno come la politica ha un prezzo e come funzionerà in futuro.

Una conversazione che ho avuto con un rappresentante stava dicendo., Mi ha chiesto perché volevo conoscere i valori di cassa alle età in cui mia figlia avrebbe avuto la possibilità di acquistare più assicurazione. (La divulgazione standard omette i valori di cassa dall’anno di politica 21-età 64.)

L’agente ha notato che aveva lavorato alla Gerber per quasi 4 anni e nessuno aveva mai chiesto.

Ho spiegato che volevo capire le scelte che mia figlia avrebbe avuto in futuro se avessi continuato a pagare in questa politica.

L’agente ha risposto: “interessante, di solito le persone ci pagano i loro premi, quindi chiamano per chiedere quale sia il valore in denaro quando è il momento.,”

Purtroppo, a quel punto molti clienti avranno già inconsapevolmente impostato per una scelta spiacevole: perdere soldi oggi, o continuare a perdere soldi in futuro.

Quindi cosa deve fare un genitore (o un nonno)…?

È meraviglioso che tu voglia dare al tuo piccolo un vantaggio finanziario nella vita.

Ma l’assicurazione sulla vita intera per un bambino non è generalmente una buona idea, a meno che non ci sia un problema di storia sanitaria specifico e identificabile che un professionista assicurativo rispettabile concorda renderebbe molto difficile ottenere una copertura da adulto difficult questo sarebbe molto, molto raro.,

Se non ti senti a tuo agio “autoassicurando” il rischio dell’impensabile (essere in grado di permettersi le spese finali, il tempo libero non pagato che potresti voler prendere, ecc.), poi aggiungendo un pilota di bambino di assicurazione sulla vita di termine alla Sua propria polizza di assicurazione sulla vita di termine potrebbe essere una buona misura per i Suoi obiettivi e bilancio.

have Hai già un piano di crescita Gerber e ti stai chiedendo cosa fare?

Mandaci una e-mail, siamo felici di aiutarti.

– Vuoi informazioni chiare e imparziali sull’assicurazione sulla vita?,

La nostra guida di assicurazione sulla vita interattiva di cui sopra offre una guida chiara e imparziale sull’importo della copertura e sui diversi tipi di assicurazione sulla vita, e ti fornisce informazioni di contatto per i professionisti dell’assicurazione sulla vita che abbiamo trovato etici, esperti e piacevoli con cui lavorare (raggiungili solo se vuoi, nessun piombo molesto qui).

want Vuoi dare ai tuoi piccoli un vantaggio finanziario, ma vorresti un po ‘ di aiuto pensando alle possibilità?

Considera i modi in cui potresti raggiungere questo obiettivo in generale: potresti essere sorpreso dalle opzioni a tua disposizione.,

Il piano d’azione finanziario AboveBoard è uno strumento educativo interattivo gratuito per aiutarti a pensare attraverso le tue opzioni. I tuoi istinti per aiutare il tuo piccolo sono meravigliosi, ora li incanalano nella giusta direzione!

Sentitevi liberi di entrare in contatto con le domande in qualsiasi momento. Raggiungimi a [email protected]