倒産の種類は何ですか?

あなたは台所のテーブルに座って、コレクションの通知を見つめ、物事をどのように機能させるのか疑問に思っています。 たぶん、あなたは最近、あなたの仕事を失ってしまったし、借金は圧倒的な量まで積み上げています。 そして、あなたはそれを考える—あなたが考えなければならないとは思わなかった言葉:破産。

時にはあなたの状況は、破産があなたの唯一のオプションのように見えるように絶望的なようです。 私達はコーナーにおびえ、支持されて感じるかもしれないが破産は軽く作る決定でないことを知っている。, それは正確に破産が何であるかを知ることが重要であり、あなたの状況のための最良の決定をすることができますので、破産の異なるタイプが何で

破産とは何ですか?

独占のゲームを失うだけの方法よりも、実際の生活の中で破産はもっと深刻です:あなたが裁判官の前に行き、あなたの借金を払うことができな その後、状況に応じて、彼らはあなたの借金を消去するか、あなたがそれらを返済するための計画を立てます。 人々が破産のためになぜファイルするか複数の理由がある—家族の仕事の損失、離婚、医学の緊急事態または死のような事。, 実際には、730,000以上の非事業倒産が2018.1に提出されました。

![]()

無料ラムジー+トライアルであなたのお金の制御を取ります。

しかし、破産はあなたの財政以上のものに影響を与える主要なライフイベントです。 それは仕事に適用するか、家を買うか、またはビジネスを始めることを試みているとき続くことができる。 人々が”新しい開始としてそれを見るかもしれないのに”破産は徴候だけ、ない問題を扱う。,

破産は、学生ローン、政府債務(税金、罰金または罰則)、再確認された債務(現在のローンの条件に再充電する場合)、養育費または慰謝料をクリアしないことを知っておくことも重要です。 そう、それらがあなたの唯一の負債なら、破産はあなたのための道でない。

倒産の種類は何ですか?

破産の一般的な目標は債務をクリアすることですが、すべての破産が平等に作成されるわけではありません。, 第7章:清算

第13章:返済計画

第11章:大規模な再編

第12章:家族農家

第15章:外国のケースで使用される

第9章:自治体

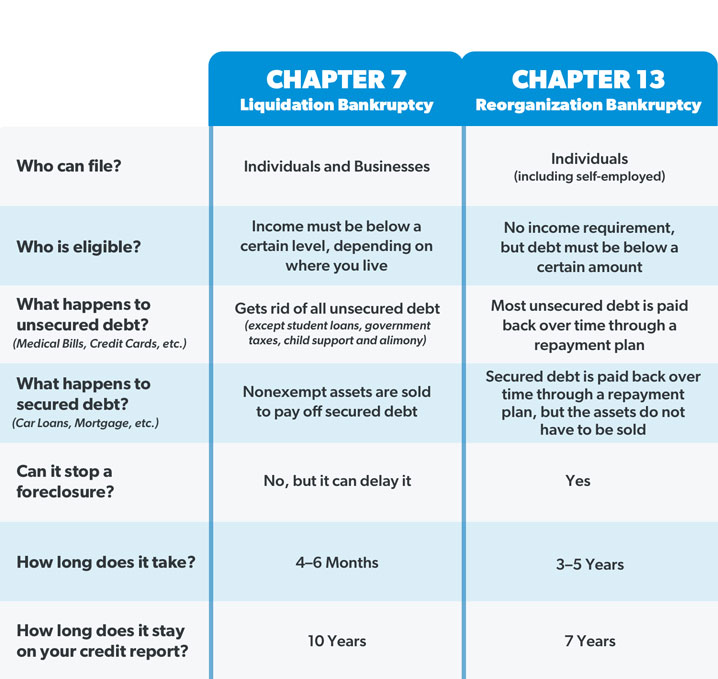

あなたはちょうどこのリストを一度見て、第二のためにゾーニングアウトしている可能性があります。 いいんだ 第7章と第13章:おそらくよりも、あなただけの個人のための倒産の二つの最も一般的なタイプを扱うことになります。, (章はちょうど法律が見つけられる米国の破産法の特定のセクションを示す。2)しかし、我々はあなたがオプションに精通しているので、各タイプを見てみましょう。

第7章破産

また、清算またはストレート破産として知られている、第7章は、個人のための破産の最も一般的なタイプです。 裁判所に任命された受託者は、あなたの債権者(あなたがお金を借りている人)を返済するために、あなたの資産(あなたが価値を持っている所有するもの)の清算(売却)を監督します。 (クレジットカードや医療費のような)残りの無担保債務は、通常、消去されます。, しかし、先に述べたように、これには、学生ローンや税金など、破産によって許されない債務の種類は含まれていません。

さて、あなたが住んでいる州に応じて、裁判所があなたに売ることを強制しないものがいくつかあります。 例えば、ほとんどの人々は第7章破産の間に彼らの家、車および退職の記述のような基本的な必要にしがみつけられるが何も保証されない。 第7章まで止まらない、差し押さえとはできるだけ先送りします。, あなたがまだお金を借りているものを維持する唯一の方法は、あなたが融資契約に再充電し、支払いを行い続けることを意味し、債務を再確認するこ しかし、ほとんどの第7章倒産は、売却するのに十分な価値を持つプロパティがないことを意味し、資産のないケースです。

裁判所は、あなたの借金を返済するのに十分なお金を稼ぐしないと判断した場合にのみ、第7章破産のためにファイルすることができます。, この決定は、あなたの収入を州平均と比較し、あなたが債権者に借りているもののまともな量を返済する可処分所得(別名手段)を持っているかどうか あなたの収入がそうするには余りにも低ければ第7章のために修飾するにはかもしれない。

あなたが第7章破産のためにファイルする場合、あなたはあなたがお金を借りている人々があなたの借金とあなたの財政についての質問のすべての種類を尋ねることができる債権者の会議に出席する必要があることに注意してください。 ええ、それはそれが聞こえると同じくらい楽しいです。, 第7章破産はまた10年間あなたの信用報告書にとどまり、あなたは八年後まで再びそれのためにファイルすることはできません。

第13章破産

第7章破産は、多くの場合、あなたの借金を許しながら、第13章破産は、基本的にそれを再編成します。 あなたの無担保債務の一部と三から五年の期間にわたってあなたの担保債務のすべてを返済することができますので、裁判所は、毎月の支払いプラ 毎月の支払額は、あなたの収入とあなたが持っている債務の量に依存します。, が、裁判所はまったく必要がないもので、厳しい予算の確認を行ってください支出の内容!).

第7章とは異なり、破産のこの種は、あなたの資産を維持し、破産可能ではない任意の債務に追いつくことができます。 第13章はまたあなたの抵当を最新に持って来る時間を与えることによって抵当流れを停止できる。

誰もが第13章破産のためにファイルすることができます限り、彼らの無担保債務は$419,275未満であり、その担保債務は$1,257,850.3プラス未満であるとして、あなたは任意の税務申告に最新のものでなければなりません。, また、第13章破産は七年間あなたの信用報告書にとどまり、あなたは二年後まで再びそれのためにファイルすることはできませんことを知ってい

第11章破産

ほとんどの部分については、第11章破産は、ビジネスや企業を再編成するために使用されます。 企業は、彼らの借金を返済しながら、彼らは会社を運営し続けるだろうかのための計画を思い付くし、裁判所と債権者の両方がこの計画を承認する必, 第13章の資格を得るにはあまりにも多くの債務を持っているが、誰も高価値のプロパティや資産の多くを持っている不動産投資家などの一部の個人は、また、第11章の下でファイルすることを選択することができます。 なんのプロ競技者又はゃんりゃこします。

第12章破産

これは家族の農夫および漁師が彼らの原料すべてを販売するか、または彼らの特性で抵当流れなければならないことを避けることを可能にする返済計画である。 それは第13章破産に似ていますが、第12章はもう少し柔軟であり、より高い債務限度を持っています。,

第15章破産

第15章は国際的な破産問題を扱い、外国の債務者に米国破産裁判所へのアクセスを与えます。

第9章破産

第9章破産は、町、都市、学区などを可能にする別の返済計画です。 彼らが借りているものを再編成し、返済する。

お住まいの地域の破産法に関するより具体的な情報については、米国裁判所のウェブサイトをご覧ください。

どのタイプの破産が私の状況に適していますか?,

他のタイプの倒産は特定の個人または企業に特化しているため、ほとんどの人は第7章または第13章の資格を得るだけです。 ここでは、彼らがどのように異なっているかを示すために並んで比較です:

第7章と第13章破産の最大の違いは、その人の資産と所得水準に たとえば、誰かが最近の仕事の損失や不安定な収入を持っていた場合、彼らは第7章破産に分類される可能性があります。, しかし、手段テストが借金を返済するのに十分なお金を稼ぐと言えば、代わりに第13章に分類されます。 家の差し押さえを避けることが最優先事項である場合、誰かがまた第13章に適用するかもしれない、またはタイミングが問題である場合、彼らは第7章のために行くことができる—それ

しかし、破産は神経障る経験であり、第7章と第13章の間で選択することは、二つの悪の小さいものを選ぼうとするようなものです。 どちらの場合も、プライバシーは窓の外に出ます。 あなたのすべての情報は、文字通り裁判所が見えるようにテーブルにレイアウトされます。, それから債務者が月払いを作ることができないので第13章の破産の場合の約半分が全国解雇されるという事実がある。4

あなたが破産プロセスを通過しながら、債権者は合法的にお金のためにあなたを追いかけることができませんが、あなたは第13章で支払いを逃した場合、裁判所は、任意のクレジットカード会社ができるよりも難しいあなたの後に来ます。 しかし、あなたのケースが却下された場合、債権者はあなたの給料から直接カットを取る能力を持っており、あなたの家は差し押さえに入るかもしれま,

破産は、あなたの問題をすべて消すことができる魔法の杖のように見えるかもしれません。 しかし、それは魔法の経験から遠いです—そしてそれは巨大な感情的な通行料を取ります。 彼は完全に彼がお金を扱う方法を変更する前に、デイブラムジーは破産を申請し、彼は決してそれを考慮するために誰にも助言しません。 実際、彼は破産が離婚と同じ部門に落ちることを言う—他のすべての可能なルートを最初に試みた後それはあなたの最後の手段であるべきである。

だから、あなたが完全に破産申請を避けることができるいくつかの方法を見てみましょう。

破産申請に代わるものは何ですか?,

あなたがどんなに深い借金であっても、破産を避けることは可能です。 あなたはあなたの選択肢を知る必要があります。 ここでは、破産を申請せずに借金からあなたを得るのに役立ちます取ることができるいくつかのステップがあります:

最初の必需品の世話をし

あなたが何かをする前に、あなたは四つの壁が覆われていることを確認したい:食べ物、ユーティリティ、避難所、輸送。 あなたが寝る家や食べ物を食べなければ、借金からあなたの道を戦うエネルギーはありません。 だからあなた自身とあなたの家族の世話をしていることを確認してください。 コレクターは待っていい,

予算に乗る。

私たちは、第13章破産でその前に述べた、裁判所は予算にあなたを置き、あなたの支出を追跡します。 しかし、真実は、破産を申請せずにそれらのことを行うことができます。 あなたの最後の足にあれば、予算を作ることは総ゲームチェンジャーである場合もある。 による追跡お金があるものの代わりにかかっていただけませんのものを実感す。 は、ええ、予算編成にもというのすべての不必要な費用の支払債務。 ケーブルを契約しています。 これ以上の外食はありません。 これ以上の休暇。 あなたはサバイバルモードです。, しかし、政府が破産事件で五年間あなたのお金を管理する方法を教えてくれるのではなく、あなたはショットを呼び出すものになります。

あなたの収入を後押しします。

あなたの収入は、あなたの最も強力な富の構築(および債務の戦い)ツールです。 あなたが、ま、ますますスローされる可能性がありますのでご債務。 だから、あなたは第二の仕事をピックアップしたり、あなたがそれらの毎月の支払いに追いつく間、浮かんであなたを保つためにあなたの現在の仕事で はい、それは疲れることができますが、あなたの一時的な犠牲は長期的にはそれだけの価値があります。

自分のものを売る。,

私たちは裁判所が第7章破産であなたの資産を清算すると述べた方法を覚えていますか? あなたの原料を代りに販売したら何か。 ボート、派手な芝刈り機、またはあなたが働くために運転するのに使用しないモーターとの何でものような価値の何でも、持っていればそれを販売しなさい! 家具、グッズ、ジュエリー、あなたがいつか演奏することを学ぶと約束したギター—あなたが必要としないものは何でも行かなければならない。 極端に聞こえる? これは基本的に何が起こりうる”という場合はファイルの倒産を除くなしの制御の方法で取り上げるべきだった。, だからCraigslistの、eBayやFacebookの市場をヒットし、高速現金に自分のものを回します。

計画に乗る!

あなたは、ほとんどの破産裁判所は、あなたの借金を許すことができる前に、金融リテラシーコースを通過する必要があることをご存知でしたか? それは負債がそう多数のための生命の周期になったのである。 しかし、それはそのようにする必要はありません! 金融平和大学(FPU)は、有毒なお金の習慣をキック保存し、チャンピオンのような借金を返済し、あなたとあなたの家族のための素晴らしい未来を構築す プラス、それは破産裁判所の手数料よりも安いです。, この証明された計画はほぼ6百万人が彼らの生命を変えるのを助けた。 ラムジー+の無料トライアルで今日始めると良いのために借金にさよならを言います!