州(および地方)税政策

州および地方税(SALT)控除は、以前は最大の連邦税支出の一つであり、100.9会計年度の推定収入コストは2017億ドルでした。 減税および雇用法(TCJA)が標準deduction除額を大幅に増加させ(それによって控除を項目化する納税者の数を減らす)、総塩控除を$2019で上限としたため、2019年度の推定収入コストは$212億ドルに低下しました。,

州および地方税は、1913年の連邦所得税の開始以来控除されています。 当初、直接給付に結びついていないすべての州および地方税は、連邦課税所得に対して控除されました。 1964年、控除税は州および地方の財産(不動産および個人財産)、所得、一般売上、および自動車燃料税に限定されました。

議会は1978年に自動車燃料に対する税の控除を廃止し、1986年に一般消費税の控除を廃止しました。, それは一時的に納税者が所得税または売上税のいずれかを控除することができ、2004年に売上税の控除を復活させましたが、両方ではありません。 その後の法律は、2015年からその規定を恒久的にしました。 課税年度2018から、納税者は州税および地方税の合計の$10,000以上を控除することはできません。 この法律の規定は2025年以降に期限切れになる予定です。

塩の控除を主張するのは誰ですか?

TCJAの前に、税務申告者の約30パーセントは、連邦所得税申告の控除を箇条書きにすることを選択しました。, 実質的にすべての人が支払った州および地方税の控除を主張した項目化しました。 高所得世帯は、低所得世帯または中所得世帯よりも塩控除の恩恵を受ける可能性が高かった。 州税および地方税の額、納税者が控除を箇条書きにする確率、および州税および地方税の各ドルに対する連邦所得税の減少は、収入とともにすべて,

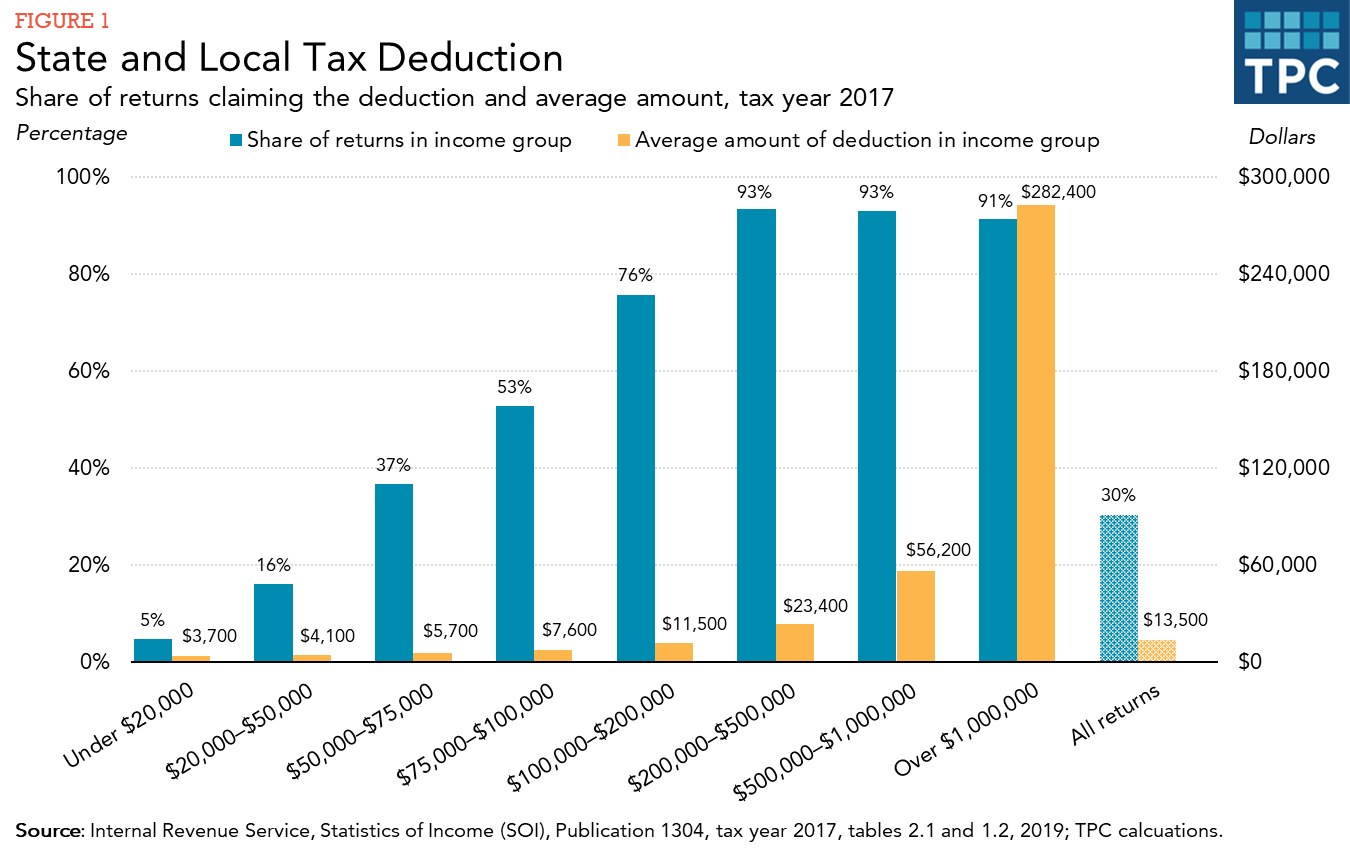

$20,000と$50,000の間の収入を持つ税申請者の十六パーセントは、2017年に塩控除を主張し、76$100,000と$200,000の間の収入を持つ税申請者の90パーセント以上の収入を持つ税申請者の200,000パーセントと比較した(図1)。 $100,000以上の収入を持つ税務申告者は、すべての税務申告者の18パーセントでしたが、報告された塩控除の合計金額の約78パーセントを占めました。 このグループの平均請求は約$22,000でした。,

ほとんどの高所得納税者は塩控除を主張しましたが、連邦個別代替最小税(AMT)は、それらの多くの利益を制限または排除しました。 AMTは、通常の所得税だけでなく、税率の狭いセットよりも少ない免除と控除と並列所得税システムです。 AMTの対象となる可能性のある納税者は、通常の所得税とAMTの両方の下で税金を計算し、より高い金額を支払わなければなりません。, 納税者はAMT負債を計算する際に塩控除を請求することはできず、2018年以前の税法では、控除の不承認が納税者がAMTを支払う必要があった主な理由

すべての州およびDCの一部の納税者が控除を主張しているが、高所得納税者の不均衡なシェアと比較的高い州および地方税を有する州の納税者は、控除を主張する可能性が高い(図2)。 控除を主張する割合は、ウェストバージニア州の17%から47のメリーランド州の2017%の範囲でした。, 一般に、北東および西の州の納税者の高いシェアは、他の地域よりも控除を主張した。 主張される平均控除は、これらの地域でも高かった。

塩控除に対するTCJAの影響

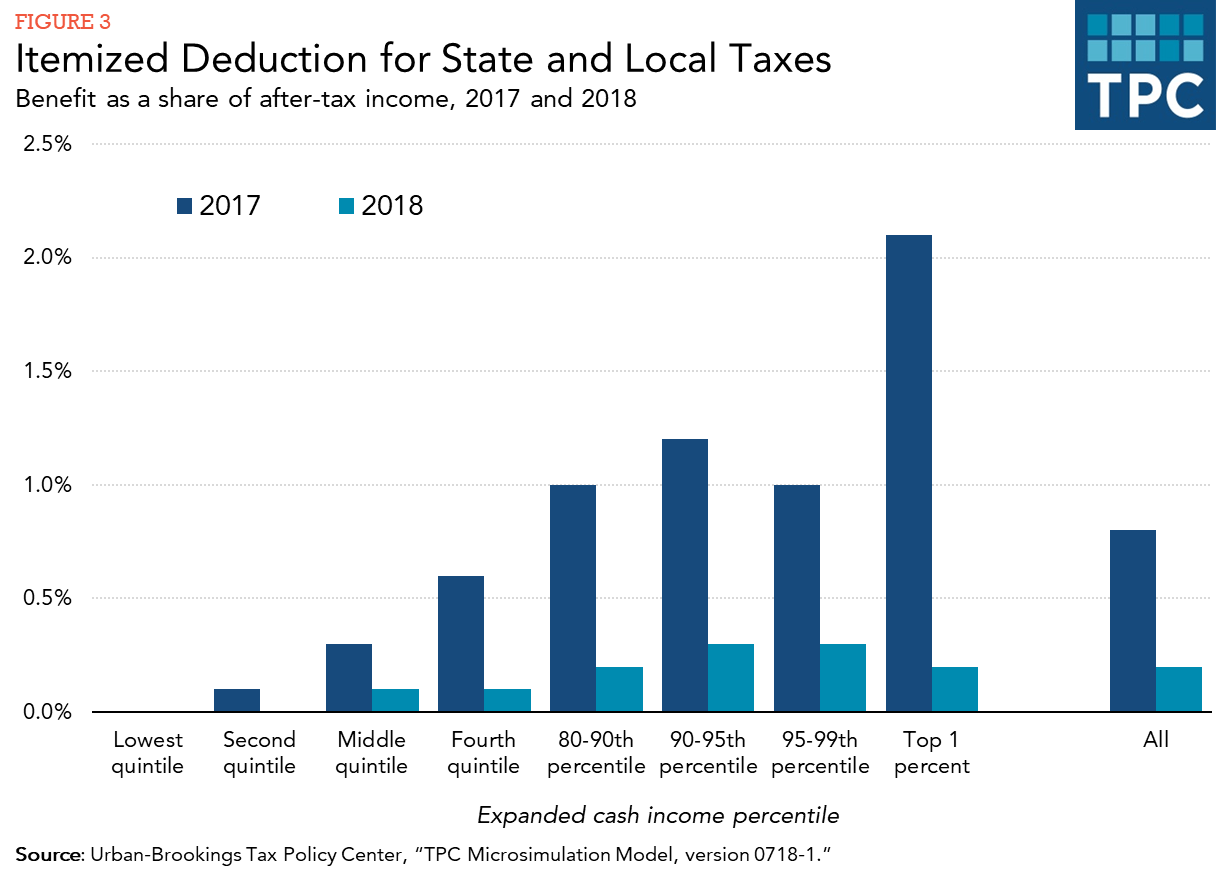

TCJAは、塩控除からの平均節税に大きな影響を与えました。 控除を主張する納税者の割合と主張する平均額の両方が制定された変更のために2018で劇的に減少しました。, 図3は、新しい税法の前後に、2017年と2018年の控除を主張してから節税を比較しています。 税制優遇措置は、毎年の適用税率、代替最低税の影響(塩控除を認めない)、および2017年に実施されたが、TCJAによって2018年に排除された項目別控除の制限(”Pease”制限)を考慮した控除からの納税義務の減少として測定される。,

税引き後所得の割合として測定された2018年の塩控除からの節税は、2017年の全体の約四分の一でした。 所得分布のトップ1パーセントの納税者のために、2018年の節税は、2017年の節税の約十分の一でした。

控除の効果

塩控除は、それらを支払う人のための非連邦税の正味コストを減少させることにより、間接連邦補助金を州および地方政府に提, たとえば、州所得税が100ドル増加した場合、塩控除を主張する37%の連邦所得税ブラケットの家族のために、それらへの正味コストは63ドルです。つまり、州税は100ドル上がりますが、連邦税は37ドル下がります。 この連邦税支出は、州および地方政府がそうでない場合よりも高い税金を徴収する(そしておそらくより多くのサービスを提供する)ことを奨励する。 また、これらの事業体に対して、非課税税(アルコール、タバコ、ガソリンに対する選択的売上税など)、手数料、およびその他の料金の代わりに控除税を使用することを奨励しています。,

控除の批評家は、州税および地方税は、それらの管轄区域が提供するサービスの支払いを反映しているだけであり、他の支出とは異なって扱われ 彼らはまた、所得グループと州間の利益の不均一な分布を指しています。

控除カウンターの支持者は、州税および地方税によって主張される個人の収入の部分は可処分所得ではなく、連邦レベルで課税することは二重課税であることを主張している。, さらに、彼らは、州および地方政府の支出のかなりの部分が教育、健康、公共福祉、交通のためであり、そのすべてが他の管轄区域の人口にも利益をもたらすため、連邦補助金が保証されていると主張している。 反論は、しかし、連邦政府のサポートが保証されるかもしれないが、控除を排除または制限することによって得られた実質的な収入は、連邦補助金やローン