子供のためのガーバーグロウアップ計画生命保険の正直なレビュー

パート1の2:なぜガーバーはベビーフードに固執する必要があります

子供を失うことは、おそらく人生で起こることができる最悪のことです。 このリスクから保護すると主張する保険は感情的に魅力的なことができます…彼らはそれから”保護”をしたいと思いますように誰が感じていない?

このような悲劇とは別に、私たちはすべて子供たちのために最善を尽くし、人生の成功への道にそれらを設定するように努力しています。,

ガーバーライフグローアップ計画は、両方の面で助けることを約束:考えられないが発生した場合に保護を提供し、子供たちに生活の中で金融ヘッドスター

ガーバー生命は45以上の万ポリシーにわたって力で生命保険の$3.3億以上を持っています。 十分な人々は、お母さんと保険会社、銀行、投資会社などの財務disclを読んで長時間働いて10年以上を過ごした人の両方として、私は詳細に見てみることにしたと思ったものを私に尋ねました。,

ここでは私の簡単な要約です:

私はガーバーライフグローアップ計画はひどい製品であることを強く信じています,希望と夢の親や祖父母が彼らの最愛の小さなもののために持っているものと-欺瞞的なマーケティングと貧しい消費者の開示を通じて–彼らの苦労して稼いだお金を飲み込みます.,

これらのそれぞれについて言うことがたくさんあるので、私は2つの主なポイントを2つの別々の記事でカバーするつもりです:

- 製品の仕組みとなぜそれがひどい取引(この記事)

- 私がガーバーから経験した非常に悪いと欺瞞的な顧客サービス

なぜこのような製品は私の中で怒りの特別なレベルを引き起こすのですか?

あなたはガーバーグローアッププランマーケティングビデオを自分で見ることができます,”あなたの子供のためのあなたの願い”で特に親と祖父母の声-それは,

これらの親および祖父母にはっきり彼らの大事にされた小さい物のために最もよいものをすることのあらゆる意思があるが、Gerberのマーケティングおよび悪い消費者の開示によって欺かれた。 お客様の声は、これらの顧客が購入した製品を深く誤解していることを示しています。

私は理由を理解しています–ガーバーは真実を明らかにすることを容易にしません。 私自身の研究の間に、私は直接Gerberが体系的に消費者を欺くかどうかについての深刻な質問を提起する特定のGerberの代表者からの顧客サービスの実践を,

あなたがすでにこの製品を購入した場合、あなたがあなたの愛する小さなものを助けていると思ったのはあなたのせいではありません。

ガーバーライフグローアッププラン:簡単な概要

固定月額保険料のために、あなたはあなたの子供の生命保険の$5,000-$50,000から取得します。 お子様が14歳から14歳までいつでもお申し込みいただけます。

18歳で、カバレッジは倍増します(あなたが最初に$30,000を購入した場合、それは$60,000になります)。,

18歳でのカバレッジのこの最初の倍増は、保険料を増加させるものではありませんが、あなたの子供が将来のカバレッジの増加を選択した場合、そ

このポリシーには”現金価値”があり、アクセスできる投資残高があることを意味します。 但し、Gerberがあなた自身の現金価値–正確であるために8%の興味から借りるために興味を満たすことを知っていなさい。

なぜガーバーグローアッププラン生命保険が悪いです

ガーバーは良い投資とあなたの子供の将来の保険可能性を保証するための十分な価格の方, これらの主張のそれぞれについて話しましょう。

1)ガーバー成長計画現金価値はひどい投資です

ガーバーの主張:”あなたの子供は車、大学の教科書やその他の重要なイベントのための頭金のために使うことができる現金価値”

お客様の声:”あなたは変更瓶にペニーを貼り付ける…ポリシーに固執する”em!”

この投資が本当にどのように機能するか、そして”車の頭金”や”大学の教科書”のお金が欲しいなら、私の娘が得るかもしれないものを見てみましょう。,

私の娘は、今から21歳になるまで、私が毎年ポリシーに支払ったよりも少ないお金を得るでしょう。 実際には、それは彼女が40になるまで当てはまるだろう-それは正しい、あなたが入れたものを取り戻すために4数十年のために熱心に節約し、あなたの投資に対するゼロリターン。

それはひどいです。

私はガーバーの注目の顧客の一人が言ったとき、それはとても心を壊す発見しました,”あなたは変更の瓶にペニーを固執…スティック”ポリシーでem!,”

この顧客は明らかに彼女がガーバー成長計画の代わりに変更瓶にお金を立ち往生していた場合、彼女の子供は大学の教科書や車の頭金のためのより多くのお金を持っていただろうことを理解していません。

壊滅的です。 と恥ずべきことをガーバーを促すような誤解を生じさせ

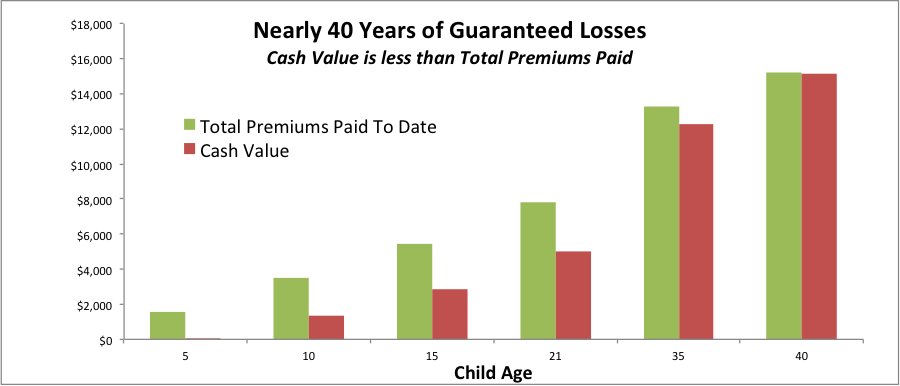

このグラフは、今後数十年の間にいつでもアクセスしたい場合、ガーバーの保証された現金価値があなたのお金の損失を保証する方法を示しています。

緑と赤のバーの違いは、保証された損失です。, 緑色のバーは、私が(これまでに支払った総保険料)で支払うだろうお金であるため、それはです。 赤いバーは保証された現金価値です(私たちが8%のローンを通じてアクセスできるお金、またはキャンセルした場合は戻ってくる)。

私の娘が21歳で現金価値を取るためにアクセスしたい場合、私たちは損失に苦しむだろう:私は$7,824で支払っていただろうが、彼女は$4,991、$2,833の損失を 悲しいことに、このヒットを取って、より合理的な保険商品と投資計画を進めることは、おそらくその時点で私たちの最良の選択肢であろう。,

そして、この保証された損失は長い間問題です:私の娘と私は忠実に彼女が40歳に達するまで保険料を支払った場合、我々はまだガーバーグローアップ

すべてのその勤勉な節約、そしてほぼ40年後の現金価値でそれのために表示するものは何もありません。 ひどい

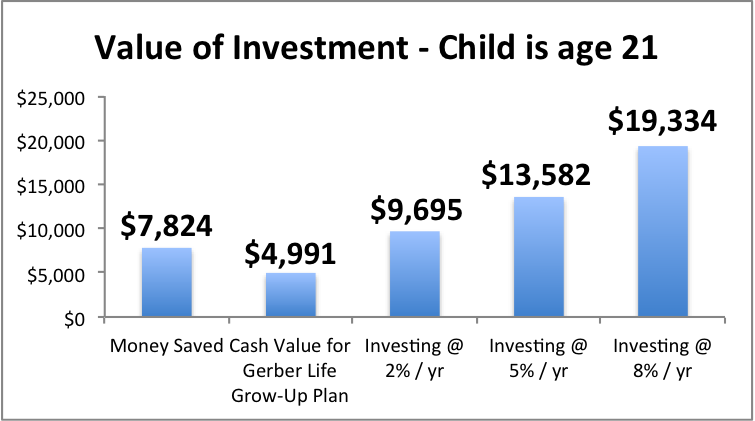

私はお金で他に何ができ、私はそれらの代替パスを取った場合、私の娘は21歳で彼女に利用可能であるかもしれませんか?,

私は非常に慎重に感じ、銀行でCdにお金を入れたいと思ったとしても、私は娘のために9,695ドルで終わり、2%のリターン(現在の3年間のCDレートに沿って、かなり控えめな仮定)を仮定します。

私は株式と債券のポートフォリオに投資し、5%または8%の年間収益率を達成した場合、私はほぼ$14k(5%)またはほぼ$20k(8%)を持つことができます私の娘が21

ガーバーグローアップ計画は時間の経過とともに良くなりますか? そうじゃない 確かに十分ではない。,

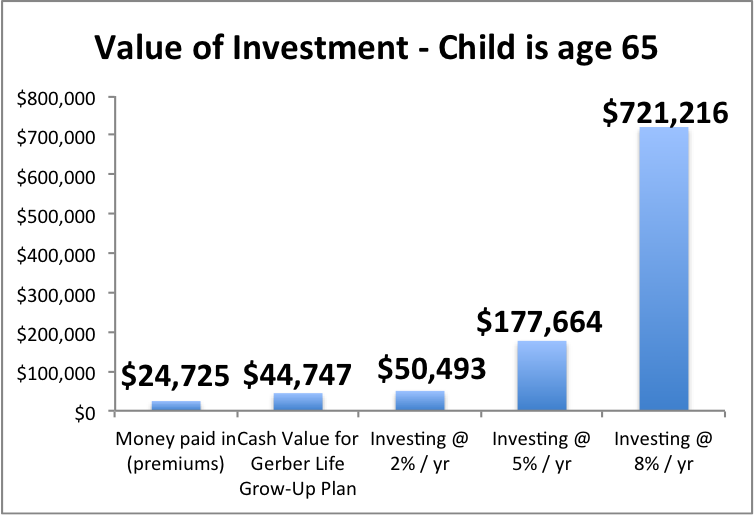

ここでは、彼女が65歳のときのように見えるものです

ガーバーグローアッププランは非常に低いリターンを提供し、長い時間枠に適した投資のポートフォリオではなく、そこに私たちの家族のお金を置くコストは巨大です。 私の娘がどれだけ逃すことができるかを見てください。

2)ガーバーグローアッププランは非常に高価な保険であり、”保証された将来の保険”はあなたの子供を助けることは非常にまずありません

ガーバー”

ガーバーは主張する:”子供サイズのレートでロック!,”

ガーバーグローアップ計画の重要な”約束”は、”生活のための保証されたカバレッジ”ですが、この機能は、実際にはかなり制限的であり、その素敵な響きの約束

私の娘のポリシーのハイライトのための歓迎の手紙,

“保証購入オプションを使用して利用可能な総カバレッジ:$500,000”

…私は子供のカバレッジ量として$50,000を購入し、最大は10倍子供のカバレッジ量であるためです。 (あなたが$20,000を購入した場合、最大値は$200,000になります。,)

あなたはそれが実際にどのように動作するかを確認するために細かい活字を読む必要があります-全体のスキームは、追加の保険を取得するために それは”gotchaのように感じる!”プロダクト。

ガーバーは、あなたの子供が追加の生命保険を必要とし、単にそれを得るときに電話したり書いたりすることはできません。 Gerberはあなたの子供が必要とするものは何でも(最高まで)すべてをすぐに得ることを可能にしない。

カバレッジを増やすプロセスには、制限的なタイミングと制限的な量の二つの問題があります。,

制限タイミング:子供が増加したカバレッジを要求することができ、その要求は、購入されているこのポリシーの記念日の30日前と30日後の間に行われなければならない特定の年齢があります。..

…だから、あなたとあなたの子供は今、愛する人の誕生日や記念日だけでなく、これが機能するためにあなたの保険購入の記念日を覚えておく必要..ばかげてる

あなたの子供は、彼らが結婚したか、(出生または養子縁組によって)子供を持っていたことを証明した場合、”年齢ベースの”要求は、”早期”使用することができます…しかし、彼らは90日以内に要求をログインした場合にのみ、待ちます!, そして、彼らがその要求を記録する9ヶ月前に保険を増やさなかった場合に限ります。

そして、もう一つの詳細:最新の子供は、おそらくカバレッジを増やすことができるポリシー記念日であるとき、彼らは”年齢40を再。 あなたはあなたの子供がこの子供の生命保険で自分の黄金時代に自分の保険を増やすためのオプションを持っているかもしれない望んだのであれば、それは”ガーバーでは不可能です。それにしても、この複雑なカレンダーを正しく管理しているとしても、ガーバーに連絡して”私は$xの最大カバレッジを持っているのを見る、私は今それが必要です、お願いします”と言うことはできません。,”彼らはあなたが買ったポリシーの成長したカバレッジ量に等しい増分でのみ増加することができます。 その”大人のカバレッジ量”は、18歳でカバレッジが倍増した後の子供が持っている量です。

だから、$20,000のポリシーを購入すると、あなたの子供は、許可された要求の複雑なタイミングを正しく管理している限り、大人として要求するたびに$40,000の最大増加を得ることができます。

シーシュ。 成功のために子供を設定していないガーバーについて話します。

では、ガーバーの実際の価格を見てみましょう。,

スポイラーアラート:ガーバーグローアップ計画は、あなたのお金を飲み込むと、将来的にはさらに高価な生命保険を購入するために”あなたの子供のオプションを買う”非常に高価な生命保険です。

私は例として私の1歳の娘のポリシーを使用して、それがどのように動作するかを歩いていきます。

ガーバーは私の娘のための生命保険のカバレッジの$32.60/mo(=$391.20/年)のために私に$50,000を請求します。

彼女が18歳のとき、ガーバーが言うのが好きなように、カバレッジは”追加料金なしで”$100,000に倍増するでしょう。,

しかし、マーケティングが意味するレートは本当に”子供サイズ”ですか?

ほとんどありません。

私の娘が21歳の若い女性であると想像してみましょう。 彼女はいかに彼女がGerberの生命政策の報酬を支払い続けたいと思うかどうかについて考えるかもしれない

保険で既存の$100,000を維持するために、彼女は$391.20/年を支払う必要があります。

のは、彼女が行くこのポリシーを維持するかどうかについて考えているとしましょう、または別の投資と生命保険を維持し、定期保険を購入します。,

$100,000の30年の定期生命保険を取得するには:

健康な非喫煙者21歳の女性は、ガーバーよりも$115/年、$276.20/年を支払うことになります。

他の喫煙者に比べてもそれほど健康ではない喫煙者は、ガーバーよりも289ドル/年、まだ102.20ドル/年未満を支払うことになります

あなたは正しく私が30年の期間を永久的な人生と比較していることを指摘するかもしれませんので、それはリンゴツーリンゴではありません。

しかし、ほとんど誰も永久的な生命保険を必要としません(一部の人々にとっては、それは良い選択であり、ガーバーポリシーではない可能性が最も高い)。, そして、我々はすでにこれが投資の観点からひどい製品であることを#1で確立しているので、なぜひどい投資商品のために余分に支払うことにあなた

私の娘は、21歳で、保証購入オプションを使用して、カバレッジを倍増したい場合はどうなりますか? ガーバーの標準的な大人の保険料金が適用されます。, それが要するかもしれないものの考えを与えるためにはここにニューヨークの21歳の女性の非喫煙者のための現在の率はある:

$744/年$100,000終身保険

この終身保険があなたの子供のお金の最もよい使用である確率は何であるか。 信じられないほど低 私はゼロに非常に近いと推定するでしょう。

ガーバーからのこれらの料金は、他のオプションと何らかの形で競争力があった場合でも、ガーバーの最大カバレッジは、とにかくあなたの子供のために十分 ほとんどの働く大人は保険適用範囲で少なくとも10x彼らの年収、頻繁に多くを必要とする。,

あなたの子供が働く大人である時までに、最大カバレッジ量は、インフレのためにさらに少ない価値があるでしょう。 したがって、この高価な政策が適切な報道を提供する可能性は非常に低い。

ガーバーグローアッププランの本当のリスク

私は最大のリスクは、両親や祖父母がガーバーグローアッププランに魅了されることであると信じてい

私は担当者と持っていた一つの会話が言っていました。, 彼女は私の娘がより多くの保険を購入するオプションを持っているとき、私は年齢で現金価値を知りたかった理由を私に尋ねました。 (基準開示は、平成21年から64年までの現金価値を省略しています。)

エージェントは、彼女がほぼ4年間ガーバーで働いていたと誰も尋ねたことがなかったことを指摘しました。

私は、私がこのポリシーに支払いを続けた場合、私の娘が将来持つ選択肢を理解したいと説明しました。

エージェントは答えた、”興味深い、通常、人々はちょうどそれが時間だときに現金価値が何であるかを尋ねるために呼び出し、私たちに彼らの保険料を支払,”

悲しいことに、それまでに多くの顧客はすでに無意識のうちに不快な選択のために自分自身を設定しています:今日お金を失うか、将来的にお金

だから、親(または祖父母)は何をするのですか?..?

あなたの小さな人に人生の財政的なスタートを与えたいと思うのは素晴らしいことです。

しかし、子供のための終身保険は、評判の良い保険の専門家が同意する特定の、識別可能な健康歴の問題がない限り、一般的に良いアイデアではありません大人としてのカバレッジを得ることは非常に困難になります…これは非常に、非常にまれでしょう。,

快適に感じなければ考えられないの危険を”自己保証する”(最終的な費用をできられること、あなたが取りたいと思うかもしれない未払いの時間)、その後、あなた自身の定期生命保険に定期生命保険の子供のライダーを追加することは、あなたの目標と予算のための良いフィット感である可能性が

…あなたはすでにガーバーの成長計画を持っていて、何をすべきか疑問に思っていますか?

私達に電子メールを、私達です助けて幸せ落として下さい。

…あなたは生命保険についての明確な、公平な情報をしたいですか?,

私たちのAboveBoardインタラクティブ生命保険ガイドは、カバレッジ量と生命保険の異なる種類に明確な、公平なガイダンスを提供し、あなたに私たちは、倫理的な専門家と一緒に動作するように楽しいことがわかった生命保険の専門家のための連絡先情報を提供します(あなたが望む場合にのみ、ここに嫌がらせリードgenを手を差し伸べる)。

…あなたはあなたの小さなものに財政の頭のスタートを与えたいですが、可能性について考えていくつかの助けをしたいと思いますか?

この目標を広く達成できる方法を考えてみましょう。,

上記の金融行動計画は、あなたのオプションを考えるのに役立つ無料のインタラクティブな教育ツールです。 ご本能を利用すが素晴らしく、チャンネルの向きに!

いつでも質問に連絡を取ること自由に感じなさい。 リーチミーアット[email protected]