의 상태는 상태(지역)정책 세금

국가 및 지역의 세금(SALT)공제 이전에 하나의 가장 큰 연방 세출,예상 수익의 비용$100.9 억 회계 연도에 2017. 예상 수익 비용에 대한 회계 연도 2019 떨어졌$21.2 억하기 때문에 세금을 감면하고 작업 법(TCJA)크게 증가한 표준을 공제 금액(의 수를 줄이는 납세자는 것입니다 항목별 공제)과 덮는 총 소금 공제에서$10,000.,

주 및 지방세는 1913 년 연방 소득세가 시작된 이래로 공제되었습니다. 처음에는 혜택에 직접적으로 묶여 있지 않은 모든 주 및 지방세가 연방 과세 소득에 대해 공제되었습니다. 1964 년 공제 세금은 주 및 지방 재산(실제 및 개인 재산),소득,일반 판매 및 자동차 연료 세금으로 제한되었습니다.

의회는 1978 년 자동차 연료에 대한 세금 공제를 없애고 1986 년 일반 판매 세 공제를 없앴습니다., 2004 년에 일시적으로 판매 세 공제를 복직시켜 납세자가 소득세 또는 판매 세를 공제 할 수 있었지만 둘 다 공제 할 수 없었습니다. 후속 법안은 2015 년부터 해당 조항을 영구적으로 만들었습니다. 2018 년 과세 연도부터 납세자는 총 주 및 지방세의 1 만 달러 이상을 공제 할 수 없습니다. 그 법의 조항은 2025 년 이후에 만료 될 예정이다.

누가 소금 공제를 주장합니까?

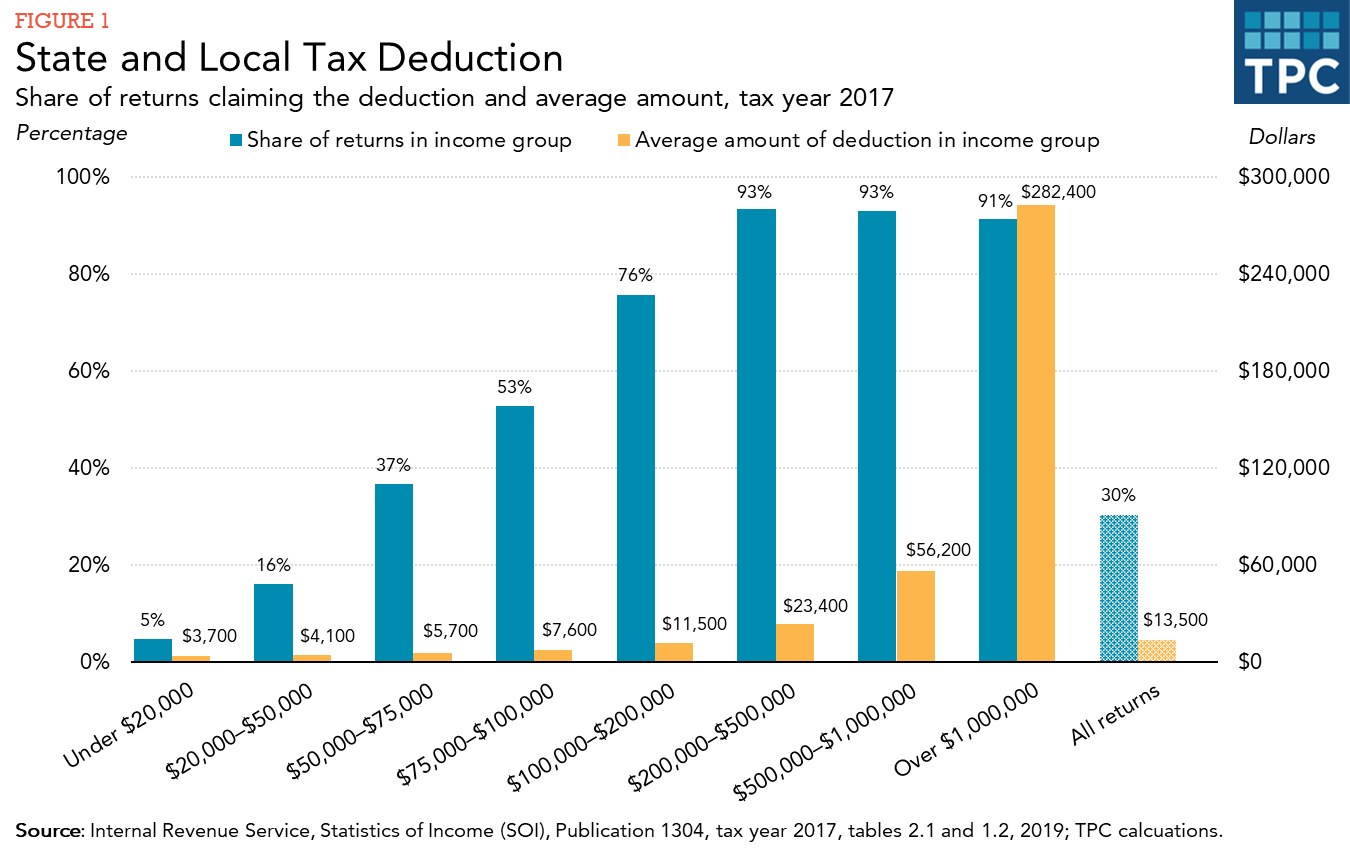

tcja 이전에 세금 파일러의 약 30%가 연방 소득세 신고서에 대한 공제를 항목별로 선택했습니다., 사실상 항목 별 모든 사람들은 지불 한 주 및 지방세에 대한 공제를 주장했습니다. 고소득 가구는 저소득 또는 중등도 소득 가구보다 소금 공제 혜택을받을 가능성이 더 높았다. 금액은 국가 및 지역의 세금을 지불할 확률이는 납세자를 항목별 공제 및 감소에서 연방정부 세금에 대한 각 달러 국가 및 지역 세금 공제되는 모든 증가와 소득이다.,

육%의 세금이 파일러와 함께 소득이$20,000$50,000 주장 소금 공제에서 2017 년과 비교 76%세일 러와 소득이$100,000$200,000 명 이상의 90%세일 러과 위 소득이$200,000(그림 1). 소득이 10 만 달러 이상인 세금 파일러는 모든 세금 파일러의 18%였지만보고 된 소금 공제 총 달러 금액의 약 78%를 차지했습니다. 이 그룹의 평균 청구액은 약 22,000 달러였습니다.,

지만 가장 높은 소득세 납세자장 소금 공제,연방 정부 개별적인 대체 최소세(AMT)제한하거나 없애는 이익을 위해 그들의 많은. AMT 는 일반 소득세뿐만 아니라 세율의 좁은 세트보다 적은 면제 및 공제와 병렬 소득세 시스템입니다. 잠재적으로 AMT 대상 납세자는 일반 소득세와 AMT 모두에 따라 세금을 계산하고 더 높은 금액을 지불해야합니다., 납세자가 요구할 수 없는 소금 공제를 계산할 때 자신의 AMT 책임,그리고 아래에서 세법 전에 2018 년,불허의 공제가 중요한 이유 납세자 했다 지불하는 데 필요한 AMT.

지만 일부 납세자의 모든 상태에서 DC 항공제,납세자으로 미국에서의 불균형적인 소득이 높은 납세자 상대적으로 높은 국가 및 지역의 세금은 더 많은 가능성이 공제를 주장이다(그림 2). 공제를 주장하는 비율은 웨스트 버지니아의 17%에서 2017 년 메릴랜드의 47%까지 다양했습니다., 일반적으로 동북부와 서부의 납세자 중 더 높은 비중은 다른 지역보다 공제를 주장했다. 주장 된 평균 공제액은 그 지역에서도 더 높았다.

의 효과 TCJA 에 소금 공제

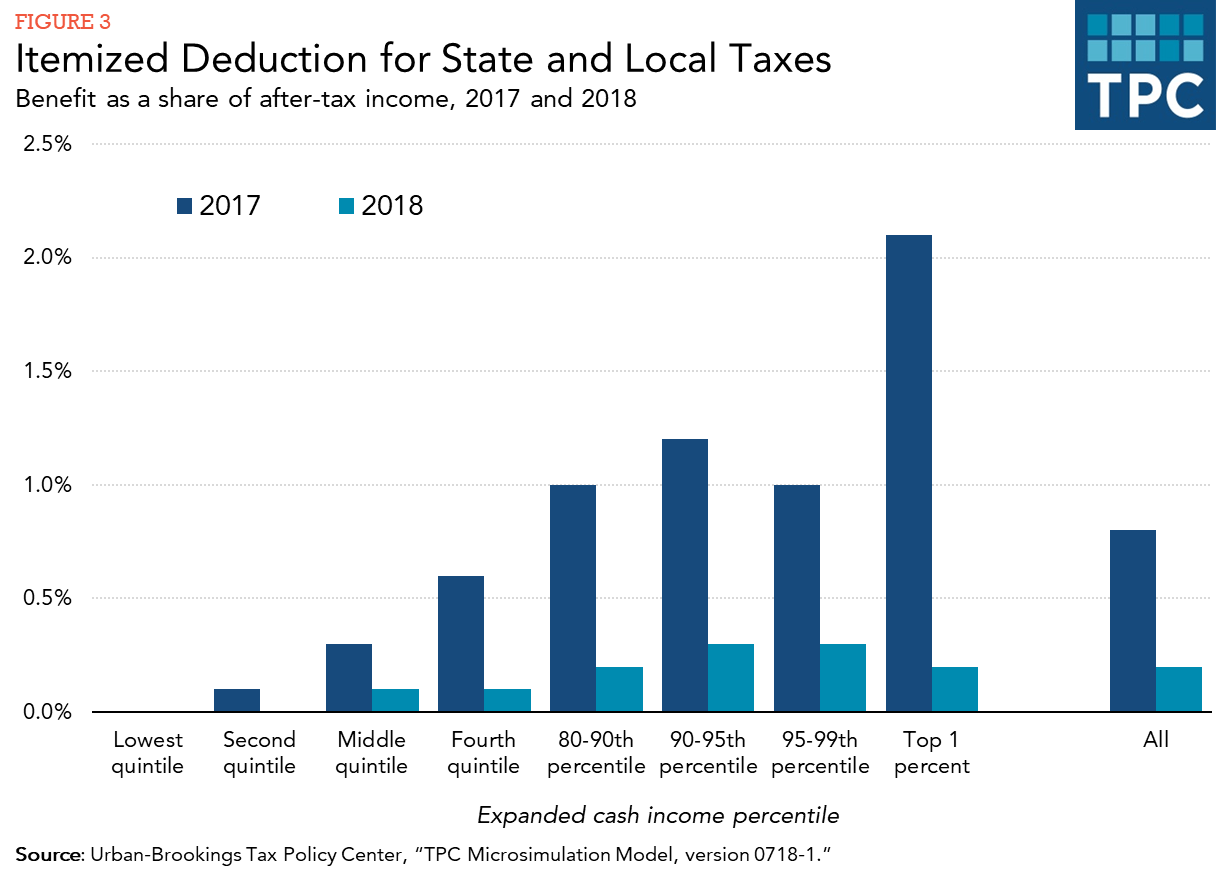

TCJA 했에 큰 영향 평균 세금을 절약하 소금에서 공제됩니다. 공제를 주장하는 납세자의 비율과 청구 된 평균 금액은 모두 제정 된 변경으로 인해 2018 년에 크게 떨어졌습니다., 그림 3 은 새로운 세법 전후의 2017 년과 2018 년에 공제를 청구 한 세금 절약을 비교합니다. 이 세금 혜택을 측정하로 감소에서 납세의무에서 공제하는 고려한 적용되는 세율에서는 매년 영향의 최소세(허용하지 않는 소금 공제),그리고 이에 제한 항목별 공제(이하”Pease”제한)는 장소에서 2017 년에 제거 하지만 2018 년에 의 TCJA.,

의 백분율로 측정되는 세후 소득,이 세금을 절약하에서 소금 공제에 2018 년에 있었기에 무엇이었다 2017 년에 전체입니다. 소득 분배의 상위 1%에있는 납세자의 경우,2018 년의 세금 절약은 2017 년의 세금 절약의 약 10 분의 1 이었습니다.

의 효과 공제

소금 공제를 제공한 상태로 정부와 지방 정부 간접 연방 보조금을 줄여 비용의 nonfederal 에 대한 세금은 사람들이 그들을 지불., 는 경우,예를 들어,주 소득세 증가에 의해$100 에있는 가족을 위해 37 퍼센트로 연방의 소득세 부류는 주장하고 소금 공제,net 그들에 비용은$63;즉,국가의 세금 가$100 지만,연방정부에 의해 아래로 갈$37. 이 세금 지출을 장려 주 및 지역 정부에 부과하는 세금을 높이(그리고 아마도 더 많은 서비스를 제공)보다 그들이 그렇지 않으면을 것입니다. 그것은 또한 사람들을 격려 엔터티를 사용하여 세금 공제 장소에서의 세금 공제 할 만 면세(과 같은 선택적인 판매에 대한 세금 술,담배,그리고 가솔린),수수료 및 기타 요금이 포함됩니다.,

비평가들의 공제를 논하는 국가 및 지역의 세금은 단순히 반영에 대한 지불하는 서비스는 그 관할 지역을 제공하고,이와 같이 취급되어야하며,더 다르게 보다 다른 있습니다. 그들은 또한 소득 집단과 주 전체에 걸친 혜택의 고르지 않은 분배를 지적합니다.

의 지지자 공제 카운터는 일부의 개인 소득의 주장에 의해 국가 및 지방세가지 가처분 소득,그 과세하는 그것은 연방 수준에서는 이중 과세 대상에서 제외됩니다., 또한,그들이 변론하는 연방 보조금은 보증하기 때문에 상당한 일부의 국가 및 지역 정부 지출을 위한 교육,건강,공공 복지,운송,의 모든 이익이 되는 인구에 있는 다른 관할 뿐만 아니라. A counterargument,그러나,그 동안 연방 지원,보증될 수 있습은 상당한 수익으로 얻을 삭제하거나 제한하는 공제될 수 있을 제공하는 데 사용되는 직접적인 지원을 통해 연방 보조금을 대출합니다.