En Ærlig Vurdering av Gerber Vokse Opp Plan livsforsikring for Barn

Del 1 av 2: Hvorfor Gerber Bør holde seg til babymat

å Miste et barn er ganske muligens det verste som kan skje i livet. Forsikring som hevder å beskytte mot denne risikoen kan være følelsesmessig fristende…som ikke føler at de ønsker «beskyttelse» fra det?

Bortsett fra en slik tragedie, vi alle streber etter å gjøre vårt beste for barna våre og sette dem inn på en vei til suksess i livet.,

Gerber Liv Vokse Opp Plan lover å hjelpe til på begge fronter: gi beskyttelse i tilfelle av at det utenkelige, og gi barn et økonomisk forsprang i livet.

Gerber Liv har over $45 milliarder av liv forsikring i kraft i mer enn 3,3 millioner politikk. Nok folk spurte meg hva jeg trodde at jeg bestemte meg for å ta en titt i detalj, som både en mor og en som brukte over 10 år jobbet lange timer på å lese den økonomiske avsløringer av forsikringsselskaper, banker, meglerhus og lignende.,

Her er min rask oppsummering:

jeg tror sterkt at Gerber Liv Vokse Opp Plan er en forferdelig produkt, en som jakter på håp og drømmer foreldre og besteforeldre har for sine kjære små, og – gjennom villedende markedsføring og dårlig forbruker disclosure – sluker opp sine hardt opptjente penger.,

jeg kommer til å dekke 2 hovedpunkter i 2 separate innlegg, fordi det er mye å si på hver av disse:

- Hvordan produktet fungerer og hvorfor det er en dårlig deal (dette innlegget)

- usedvanlig dårlig og villedende kundeservice jeg har opplevd fra Gerber

Hvorfor produkter som denne gnisten et spesielt nivå av raseri i meg?

Du kan se Gerber Vokse Opp Plan for markedsføring videoer selv, særlig foreldre og besteforeldre attester i «Dine Ønsker For Dine Barn» – det er hjerteskjærende.,

Disse foreldre og besteforeldre har klart alle hensikt å gjøre det som er best for sine kjære små, men de har blitt lurt av Gerber er markedsføring og dårlig forbruker avsløringer. Attester viser at disse kundene dypt misforstår produktet de har kjøpt.

jeg forstår hvorfor – Gerber gjør det ikke lett å avdekke sannheten. I løpet av min egen forskning, jeg direkte opplevd kundeservice praksis fra visse Gerber representanter som reise alvorlige spørsmål om Gerber systematisk bedrar forbrukere.,

Vennligst ikke føler seg dårlig hvis du allerede har kjøpt dette produkt, det er ikke din feil at du trodde du var å hjelpe din kjære små.

Gerber Liv Vokse Opp Plan: En Rask Oversikt

For en fast månedlig premie, du får fra $5000 – $50.000 av livsforsikring dekning på barnet. Du kan søke når som helst fra når barnet er 14 dager gamle til 14 år gamle.

I en alder av 18, dekning dobbeltrom (så hvis du først har kjøpt $30,000, som blir $60,000).,

Denne første dobling i dekning i en alder av 18, øker ikke premie, men hvis barnet velger en eventuell fremtidig økning i dekning, det vil bli priset til Gerber er standard voksen priser på den tiden.

Den policy som har «verdi», som betyr at det er en investering balanse som kan åpnes. Men, vet at Gerber vil kreve renter for å låne fra din egen verdi – 8% rente, for å være nøyaktig.

Hvorfor Gerber Vokse Opp Plan livsforsikring er Dårlig

Gerber presenterer seg selv som både er en god investering OG en rimelig måte å sikre fremtiden insurability av barnet., Let ‘ s talk om hver av disse påstandene.

1) Gerber Vokse Opp Plan verdi er en forferdelig investering

Gerber hevder: «pengeverdi at barnet ditt kan bruke for en ned betaling for en bil, college lærebøker eller andre viktige hendelser»

Kunden anbefaling: «Du holder deg pennies i en endring jar…stick» – em i en politikk!»

La oss ta en titt på hvordan denne investeringen virkelig utfører, og hva som min datter kan få hvis hun ønsket en «ned-betaling for en bil» eller penger for «college lærebøker».,

Min datter ville få mindre penger enn jeg har betalt inn i politikken for hvert enkelt år fra nå og frem til hun fyller 21. Faktisk, som ville holde sant før hun slår 40 — som»s right, sparer flittig for 4 tiår bare for å få tilbake det du putter i, null avkastning på din investering.

Det er forferdelig.

jeg fant det så hjerte-breaking når en av Gerber»s utvalgte kunder som sa, «Du holder deg pennies i en endring jar…stick» – em i en politikk!,»

Denne kunden tydelig ikke forstår at hennes barn ville ha hatt mer penger for college lærebøker eller en forskuddsbetaling på en bil hvis hun HADDE stukket pengene i en endring jar i stedet for Gerber Vokse Opp Planen.

Ødeleggende. Og skammelig at Gerber fremmer slike misforståelser.

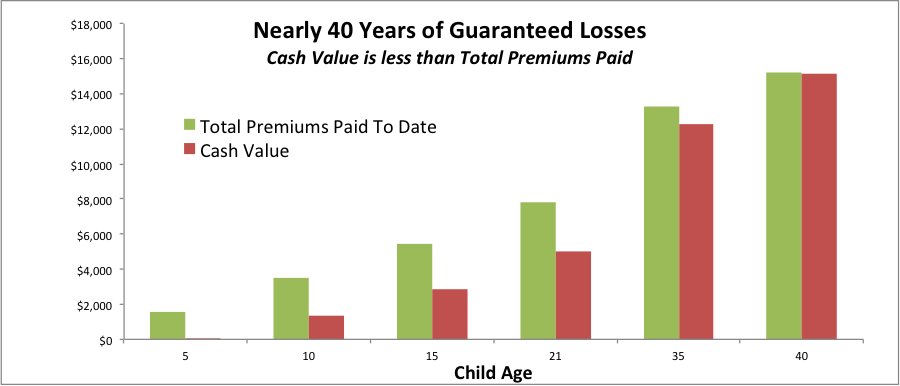

Dette diagrammet viser hvor Gerber er garantert verdi garanterer deg et tap på pengene dine hvis du vil ha tilgang til dem når som helst i de neste tiårene.

forskjellen mellom de grønne og røde linjene er det garantert tap av penger., Som»s fordi den grønne linjen er penger jeg vil betale i (totalt innbetalt premie til dato). Den røde linjen er den garanterte penger (penger vi kunne få tilgang til gjennom et lån på 8%, eller komme tilbake hvis vi kansellert).

Hvis min datter ønsket tilgang til å ta i kontanter i en alder av 21, ville vi lide et tap: jeg ville ha betalt i $7,824 men hun ville bare få tilbake $4,991, et tap på $2,833. Dessverre, tar dette treffet og går videre med en mer rimelig forsikring produktet og investering plan vil trolig fortsatt være vår beste alternativet på det tidspunktet.,

Og dette garantert tap er et problem for en lang tid: hvis min datter og jeg pliktskyldig betalt premie til hun nådde 40 år, vi vil fortsatt lide et garantert tap med Gerber Vokse Opp Plan kontanter.

Alle som flittig lagring, og ingenting å vise for det i pengeverdi nesten 40 år senere. Forferdelig.

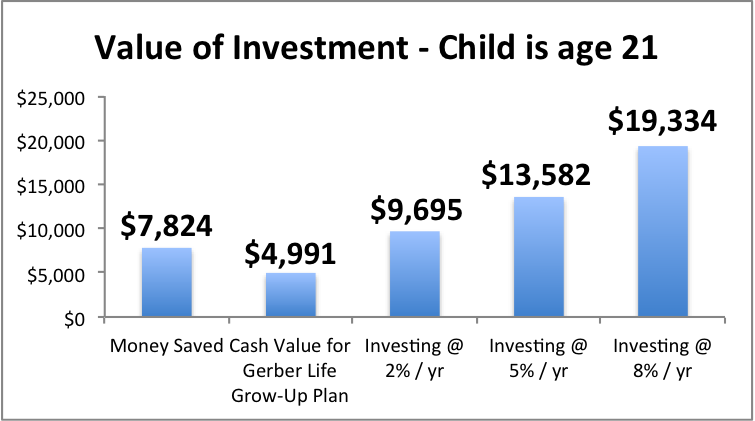

Hva annet kunne jeg gjøre med pengene, og hva kan min datter har tilgjengelig for henne i en alder av 21 hvis jeg tok de alternative banene?,

Selv om jeg følte meg veldig forsiktige og ønsket å sette inn penger på Cd-plater i en bank, vil jeg ende opp med $9,695 for min datter, forutsatt 2% avkastning (i tråd med gjeldende 3 år CD-priser, så en ganske beskjeden assumption).

Hvis jeg investert i en portefølje av aksjer og obligasjoner og oppnådd 5% eller 8% årlig avkastning, jeg kunne nesten $14k (5%) eller nesten $20k (8%) av tiden min datter er 21.

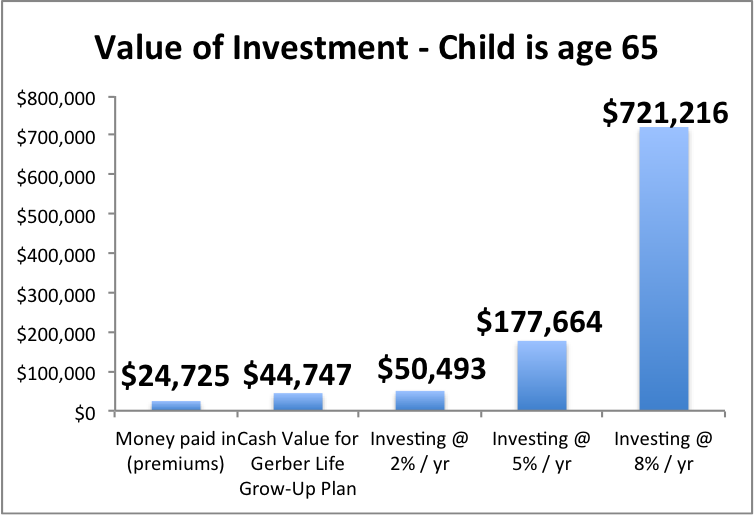

Gjør Gerber Vokse Opp Planen bli bedre over tid? Egentlig ikke. Absolutt ikke nok.,

Her er hvordan det vil se ut når hun fylte 65

Gerber Vokse Opp Plan har en veldig lav avkastning, og kostnaden for å sette våre familiens penger der i stedet for i en portefølje av investeringer som er nødvendige for en lengre tidsramme er gigantisk. Se på hvor mye min datter kunne gå glipp av.

2) Gerber Vokse Opp Plan er svært dyrt forsikring, og «garantert fremtiden insurability» er svært usannsynlig å hjelpe ditt barn

Gerber hevder: «Garantert fremtiden insurability!»

Gerber hevder: «Lås på et barn størrelse pris!,»

En nøkkel «løfte» av Gerber Vokse Opp Plan er «garantert dekning for livet», men denne funksjonen er faktisk ganske restriktiv, og faller kort av sin fin-klingende løfter.

velkommen brev til datteren min for personvern høydepunkter,

«Total dekning tilgjengelig ved hjelp garantert kjøpe opsjoner: $500,000»

…det er fordi jeg kjøpte $50,000 som barnet dekning beløp, og max er 10x barnet dekning beløp. (Hvis du kjøpte $20,000, maks ville være $200,000.,)

Du må lese den fine print for å se hvordan det faktisk fungerer — hele ordningen ser utformet for å gjøre det vanskelig å få den ekstra forsikring. Det føles som en «gotcha!” produkt.

Gerber ikke la barnet ringe eller skrive til når de trenger den ekstra liv forsikring og rett og slett få det. Heller ikke Gerber la barnet få det de trenger (opp til maks) alle på en gang.

prosessen for å øke dekningen lider av to problemer: inngripende timing og restriktive beløp.,

Restriktive timing: det er bestemt tidsaldre når barnet kan be om økt dekning, og at kontroll må skje mellom 30 dager før og 30 dager etter årsdagen for denne politikken blir kjøpt…

…Så du og dine barn har nå å huske, ikke bare bursdager og jubileer av sine kjære, men jubileer av din forsikring kjøp for at dette skal fungere…latterlig.

En «alder-basert» forespørsel kan brukes «tidlig» HVIS barnet viser de giftet seg eller fått barn (ved fødsel eller adopsjon)…men vent, bare hvis de logger forespørselen innen 90 dager!, Og bare hvis de ikke har økt sin forsikring 9 måneder før du logger deg som ber om.

Og en mer detalj: den siste barnet kan muligens øke dekningen er retningslinjene jubileum når de»re fylte 40 år. Så hvis du håpet kanskje barnet ditt har muligheten til å øke sin forsikring i sine egne gylne år med dette barnet livsforsikring, det»er ikke mulig med Gerber.

Restriktive beløp: selv om barnet klarer dette kompliserte kalender på riktig måte, kan de ikke bare ta kontakt Gerber og si «jeg ser at jeg har maks dekning av $x, jeg trenger det nå, er du snill.,»De kan bare øke i trinn lik vokst opp dekning beløp i polisen du har kjøpt. At «vokst opp dekning beløp» er den mengden barnet har etter dekning dobbeltrom i en alder av 18.

Så hvis du kjøper en policy for $20.000, barnet kan bare få en maksimal økning på $40 000 hver gang de ber om det som en voksen, så lenge de klarte komplisert timing av tillatt forespørsler riktig.

Sheesh. Snakk om Gerber ikke å sette barnet opp for suksess.

la oss Nå ta en titt på Gerber faktiske priser.,

Spoiler alert: Gerber Vokse Opp Plan er svært dyrt livsforsikring som sluker opp pengene, og «kjøper ditt barn muligheten» til å kjøpe enda dyrere livsforsikring i fremtiden.

jeg vil lede deg gjennom hvordan det fungerer å bruke min 1 år gamle datter»s politikk som et eksempel.

Gerber ville belaste meg $32.60 / mo (= $391.20 / år) for $50 000 av livsforsikring dekning for min datter.

Når hun er 18, dekning ville dobles til $100,000 «uten ekstra kostnad» som Gerber liker å si.,

Men er det virkelig pris «barn-sized», som – markedsføring innebærer, om vi skal forstå til å bety en god pris?

Neppe.

La oss forestille deg min datter er en 21 år gammel ung kvinne. Hvordan kunne hun tenke på om hun ønsker å fortsette å betale premie på Gerber Liv Politikk?

for Å beholde den eksisterende $100 000 i forsikring kommer, hun hadde behov for å betale $391.20 / år.

La oss si at hun tenker om å holde denne politikken kommer, eller fortsette å investere og livsforsikring separat, og kjøpe begrepet forsikring.,

for Å få $100 000 av 30 år term life forsikring:

En sunn ikke-røyker 21-år gammel kvinne ville betale $115 / år, $276.20 / år MINDRE enn Gerber.

En røyker som ikke er så sunt selv i forhold til andre røykere ville betale $289 / år, fortsatt $102.20 / år MINDRE enn Gerber

Du kan med rette peke på at jeg sammenlikner 30 års løpetid for å permanent i livet, så det er ikke epler til epler.

Men nesten ingen behov for permanente livsforsikring (men for noen mennesker, det er et godt valg, ikke bare en Gerber politikk, mest sannsynlig)., Og vi har allerede etablert i #1 at dette er en forferdelig produkt fra en investering perspektiv, så hvorfor låse barnet til å betale ekstra for en forferdelig investering produktet?

Hva hvis min datter, i en alder av 21, ønsket å dobbel dekning, med garantert kjøp alternativet? Gerber er standard voksen forsikring priser vil gjelde., For å gi deg en idé om hva det kan koste, her er den gjeldende pris for en 21 år gammel kvinne ikke-røyker i New York:

$744 / år for $100,000 hele livet dekning

Hva er oddsen for at dette hele livet forsikring vil være det beste bruk av ditt barns penger når de er en ung voksen? Utrolig lav. Jeg vil anslå svært nær null.

Selv om disse priser fra Gerber var liksom konkurransedyktig mot andre alternativer, Gerber maks dekning er usannsynlig å være nok for barnet uansett. De fleste jobber som voksne trenger minst 10x deres årlige inntekt i forsikring dekning, ofte mer.,

Etter den tid barnet er en arbeider voksen, maks dekning beløpet vil være verdt enda mindre grunn av inflasjon. Oddsen for at dette dyrt politikk vil tilbyr tilstrekkelig dekning er derfor ganske lav.

Den Virkelige Risikoen med Gerber Vokse Opp Plan

jeg tror den største faren er at foreldre og besteforeldre få lurt inn en Gerber Vokse Opp Planen ikke fullt ut forstå hvordan politikk er priset og hvordan det vil fungere i fremtiden.

En samtale jeg hadde med en rep var å fortelle., Hun spurte meg hvorfor jeg ønsket å vite kontanter verdier i alderen når min datter ville ha muligheten til å kjøpe mer forsikring. (Standard offentliggjøring utelater kontanter verdier fra politikken år 21 – age 64.)

agent bemerket hun hadde jobbet på Gerber for nesten 4 år, og ingen hadde noen gang spurt.

jeg forklarte at jeg ønsket å forstå de valgene min datter ville ha i fremtiden hvis jeg fortsatte å betale inn denne politikken.

agent svarte: «interessant, vanligvis folk bare betale oss sin premie, og deretter ringe å spørre om hva pengene er når det er på tide.,»

Dessverre, da mange av våre kunder har allerede ubevisst har satt seg opp for en ubehagelig valg: taper penger i dag, eller fortsette å gå glipp av penger i fremtiden.

Så Hva er en Forelder (eller Besteforeldre) å Gjøre…?

Det er flott at du ønsker å gi din lille en økonomisk forsprang i livet.

Men hele livet forsikring for et barn er vanligvis ikke en god idé, med mindre det er en bestemte, identifiserbare helse historie problem som en anerkjent forsikring profesjonelle samtykker ville gjøre å få dekning som en voksen veldig vanskelig…dette ville være svært, svært sjelden.,

Hvis du ikke føler deg komfortabel «self-forsikre at» risikoen for at det utenkelige (være i stand til å ha råd endelige utgifter, ubetalt fritid du kanskje ønsker å ta, etc.), deretter legge til en term life insurance barn rider til din egen term life forsikring kan være en god plass for å nå dine mål og budsjett.

…har du allerede har en Gerber Vokse Opp Plan og lurer på hva du skal gjøre?

send oss en e-post, vi er glade for å hjelpe deg.

…og du vil Ikke klare, objektive info om livsforsikring?,

Vår AboveBoard Interaktive livsforsikring Guide gir klare, objektive veiledning om dekning mengde og ulike typer livsforsikring, og gir deg kontaktinformasjon for livsforsikring fagfolk som vi»ve funnet å være etisk, expert og hyggelig å jobbe med (nå ut til dem kun hvis du ønsker, ingen plage føre gen her).

…ønsker du å gi dine små en økonomisk forsprang, men ønsker noen å tenke på mulighetene?

bør du Vurdere hvordan du kan oppnå dette målet forstand – du kan bli overrasket av valg tilgjengelig for deg.,

AboveBoard Financial Action Plan er et gratis, interaktivt pedagogisk verktøy for å hjelpe deg å tenke gjennom dine valg. Dine instinkter for å hjelpe den lille er fantastisk, nå kanal dem i riktig retning!

Føl deg fri til å komme i kontakt med spørsmål når som helst. Nå meg på [email protected]