Hva Er de Forskjellige Typene av Konkurser?

Du sitter ved kjøkkenbordet og stirret ned samling merknader og lurer på hvordan du kommer til å få ting til å fungere. Kanskje du nylig har mistet din jobb og gjelden hoper seg opp til en overveldende mengde. Og du tror det er—som ordet du aldri trodde du ville ha å vurdere: konkurs.

noen Ganger din situasjon virker så håpløst at konkurs ser ut som det eneste alternativet. Vi vet at du kan føle deg redd og rygget inn i et hjørne, men konkurs er ikke en beslutning om å gjøre det lett., Det er viktig å vite nøyaktig hva konkurs er og hva de forskjellige typer av konkurser er slik at du kan ta den beste beslutningen for din situasjon.

Hva Er Konkurs?

Mer enn bare en måte å miste et spill av Monopol, konkurs i det virkelige liv er en mye mer alvorlig: Det er når du går foran en dommer og fortelle dem at du ikke kan betale din gjeld. Deretter, avhengig av situasjonen, kan du enten slette gjeld eller lage en plan for deg å betale dem tilbake. Det er flere grunner til at folk fil for konkurs—ting som en jobb tap, en skilsmisse, et medisinsk nødstilfelle eller et dødsfall i familien., Faktisk, mer enn 730,000 ikke-kommersiell konkurser ble arkivert i 2018.1 Som er gal!

![]()

Ta kontroll over pengene dine med en GRATIS Ramsey+ rettssaken.

Men konkurs er et stort livet hendelse som påvirker mer enn bare økonomien. Det kan følge deg når du prøver å søke på en jobb, kjøpe et hus, eller til å starte en bedrift. Selv om folk kan se det som en «frisk start» konkurs bare behandler symptomene, ikke problemet.,

Det er også viktig å vite at konkurs ikke klart student lån, offentlig gjeld (skatter, bøter eller straff), som ble bekreftet gjeld (hvor du recommit til vilkårene i gjeldende lån), barnebidrag eller underholdsbidrag. Så, hvis de er de eneste gjeld, konkurs ikke er banen for deg.

Hva Er de Typer av Konkurser?

Selv om den generelle mål om konkurs er å slette gjeld, er det ikke alle konkurser er skapt like., Faktisk, det er seks forskjellige typer av konkurser:

-

Kapittel 7: Avvikling

-

Kapittel 13: Nedbetaling Plan

-

Kapittel 11: Stor Omorganisering

-

Kapittel 12: Familien Bønder

-

Kapittel 15: Brukes i Utenlandsk Tilfeller

-

Kapittel 9: Kommuner

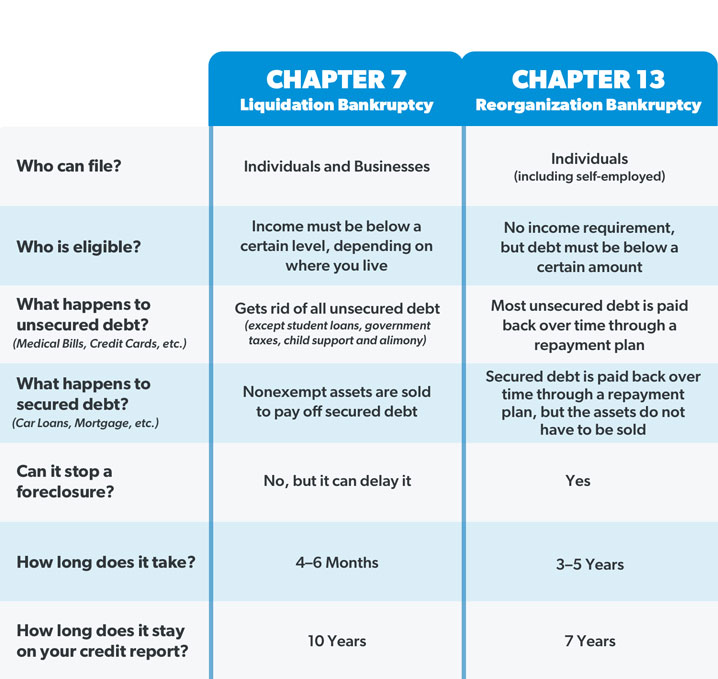

Du kan ha tatt en titt på denne listen og regulert ut for andre. Det er helt greit. Mer enn sannsynlig, vil du bare skal gjøre med de to vanligste typene av konkurser for enkeltpersoner: Kapittel 7 og Kapittel 13., (Et kapittel som bare refererer til den spesifikke delen av USA Konkurs Koden der loven er funnet.2), Men vi vil ta en titt på hver type så er du kjent med alternativene.

Kapittel 7 Konkurs

Også kjent som likvidasjon eller rett konkurs, Kapittel 7 er den vanligste typen av konkurs for enkeltpersoner. En domstol-oppnevnt bobestyrer fører tilsyn med likvidasjon (salg) av dine eiendeler (noe du eier, som har en verdi) for å betale kreditorene (de du skylder penger til). Eventuelle gjenværende usikret gjeld (som kredittkort eller medisinsk regninger) er vanligvis slettet., Men som vi har nevnt tidligere, at dette ikke omfatter de typer gjeld som ikke er tilgitt gjennom konkurs, slik som studielån og avgifter.

Nå, avhengig av hvilken tilstand du bor i, det er noen ting som retten ikke tvinge deg til å selge. For eksempel, de fleste mennesker er i stand til å holde på til grunnleggende nødvendigheter som deres hus, bil og pensjoner under Kapittel 7 konkurs, men ingenting er garantert. Kapittel 7 kan heller ikke stoppe foreclosure—det kan bare utsette den., Den eneste måten å holde ting du fortsatt skylder penger på er å bekrefte det gjeld, noe som betyr at du recommit til låneavtalen og fortsette å gjøre betalinger. Men de fleste Kapittel 7 konkurser er ikke-asset tilfeller, som betyr at det er ingen eiendom med nok verdi til å selge.

Du kan bare filen for Kapittel 7 konkurs hvis retten bestemmer at du ikke tjene nok penger til å betale tilbake gjeld., Denne beslutningen er basert på de betyr test, som sammenligner din inntekt til staten gjennomsnitt og ser på din økonomi for å se om du har disponibel inntekt (aka midler) til å betale tilbake en anstendig mengde av det du skylder kreditorer. Hvis inntekten er for lav til å gjøre det, så du kan kvalifisere for Kapittel 7.

husk at hvis du filen for Kapittel 7 konkurs, vil du ha for å delta på et møte av kreditorene, der folk du skylder penger til kan be deg om alle typer spørsmål om gjeld og økonomi. Ja, det er omtrent like morsomt som det høres ut., En Kapittel 7 konkurs også opphold på kreditt rapporten i 10 år, og du vil ikke være i stand til fil for det igjen før etter åtte år.

Kapittel 13 Konkurs

Mens Kapittel 7 konkurs ofte tilgir din gjeld, Kapittel 13 konkurs i utgangspunktet reorganiserer det. Domstolen godkjenner en månedlig betalingsplan slik at du kan betale tilbake en del av usikret gjeld, og all din pantsikret gjeld over en periode på tre til fem år. Den månedlige betaling beløp avhenger av inntekten din og hvor mye gjeld du har., Men retten også får til å sette deg på et strengt budsjett og sjekke alle utgifter (ouch!).

i Motsetning til i Kapittel 7, er dette slags konkurs gjør du for å holde eiendeler og fange opp eventuelle gjeld som ikke er bankruptable. Kapittel 13 kan også stoppe foreclosure ved å gi deg tid til å gi boliglån oppdatert.

Alle kan filen for Kapittel 13 konkurs så lenge deres usikret gjeld er mindre enn $419,275, og deres pantsikret gjeld er mindre enn $1,257,850.3 Pluss, du har til å være oppdatert på nye skatte-registreringer., Du bør også vite at en Kapittel 13 konkurs opphold på kreditt rapporten i sju år, og du kan ikke filen for det igjen før etter to år.

Kapittel 11 Konkurs

For det meste, Kapittel 11 konkurs er brukt for å organisere en virksomhet eller selskap. Bedrifter som kommer opp med en plan for hvordan de vil fortsette å drive selskapet, mens nedbetaling av gjeld, og at både domstolen og kreditorene må godkjenne denne planen., Noen individer, slik som eiendomsmegling investorer, som har for mye gjeld for å kvalifisere seg for Kapittel 13, men som også har mye av høy verdi eiendommer og eiendeler, kan også velge å file under Kapittel 11. Men med mindre du er en profesjonell idrettsutøver eller en kjendis, er du sannsynligvis ikke kommer til å rote med dette.

Kapittel 12 Konkurs

Dette er en nedbetaling plan som tillater familie bønder og fiskere for å unngå å måtte selge alle sine ting eller hindre på deres eiendom. Mens det er tilsvarende Kapittel 13 konkurs, Kapittel 12 er en litt mer fleksibel og har høyere gjeld grenser.,

Kapittel 15 Konkurs

Kapittel 15 avtaler med internasjonale konkurs problemer og gir utenlandske skyldnere tilgang til AMERIKANSKE skifteretten.

Kapittel 9 Konkurs

Kapittel 9 konkurs er en annen nedbetaling plan som tillater byer, byer, skolekretser, etc. for å organisere og betale tilbake det de skylder.

For mer spesifikk informasjon om konkurs lover i ditt område, kan du besøke Usa Domstoler nettstedet.

Hvilken Type Konkurs Er Riktig for Min Situasjon?,

Siden andre typer konkurser er spesielt rettet mot bestemte personer eller virksomheter, de fleste folk bare kvalifisere for Kapittel 7 eller Kapittel 13. Her er en side-by-side-sammenligning å vise hvordan de er forskjellige:

Den største forskjellen mellom Kapittel 7 og Kapittel 13 konkurs kommer ned til personens eiendeler og inntekter nivå. For eksempel, hvis noen nylig hadde hatt en jobb tap eller en ustø inntekt, de kan falle inn i en Kapittel 7 konkurs., Men hvis det betyr at testen sier de gjør nok penger til å betale tilbake sin gjeld, ville de falle inn i en Kapittel 13 i stedet. Noen kan også gjelde for Kapittel 13 om å unngå hjem foreclosure er en topp prioritet, eller de kan gå for Kapittel 7 hvis timingen er et problem—siden det er betydelig raskere enn Kapittel 13.

Men konkurs er en nervepirrende opplevelse, og velge mellom Kapittel 7 og Kapittel 13 er som å prøve å velge det minste av to onder. I begge tilfeller, personvern går ut av vinduet. All informasjon som bokstavelig talt blir lagt ut på et bord for retten til å se gjennom., Så er det et faktum at om lag halvparten av Kapittel 13 konkurs tilfeller på landsbasis er avvist fordi skyldneren ikke kan gjøre den månedlige innbetalinger.4

Og mens kreditorene er ikke lovlig i stand til å jage deg for penger mens du går gjennom konkurs prosessen, vil retten komme etter deg hardere enn noen kredittkort selskapet kan hvis du går glipp av en betaling i Kapittel 13. Men hvis saken er henlagt, så kreditorer har muligheten til å ta sin del direkte fra din lønnsslipp og hjem kan gå inn i foreclosure.,

Konkurs kan virke som en tryllestav som kan gjøre alle dine problemer til å forsvinne. Men det er langt fra en magisk opplevelse—og det tar en stor følelsesmessig toll. Dave Ramsey begjært konkurs før han helt forandret måten han håndterte penger, og at han aldri råder alle til å vurdere det. Faktisk er, sier han konkurs faller inn i samme kategori som skilsmisse—det skal bare være din siste utvei, etter at du har prøvd alle andre mulige ruten først.

Så, la oss se på noen måter du kan unngå innlevering konkurs helt.

Hva Er Noen Alternativer til Innlevering Konkurs?,

uansett hvor dypt i gjeld du er, det er mulig å unngå konkurs. Du trenger bare å vite dine valg. Her er et par skritt du kan ta som vil hjelpe deg å komme ut av gjeld uten innlevering konkurs:

Ta vare på nødvendigheter første.

Før du gjør noe, du ønsker å sørge for at de Fire Veggene er dekket: mat, verktøy, husly, og transport. Du vil ikke ha energi til å kjempe deg ut av gjeld hvis du ikke har et hus å sove i eller mat å spise. Så sørg for at du tar vare på deg selv og din familie først. Samlere kan vente.,

Få på et budsjett.

Vi har nevnt før at i Kapittel 13 konkurs, retten setter du på et budsjett, og spor på ditt forbruk. Men sannheten er, kan du gjøre slike ting uten innlevering konkurs. Hvis du er på siste etappe, lage et budsjett kan være en sum game changer. Ved å spore hvor pengene går i stedet lurer på hvor det gikk—finner du penger du ikke selv innser at du hadde. Og ja, budsjettering betyr også å kutte alle unødvendige utgifter for å nedbetale gjeld. Kabelen og abonnement må gå. Ikke mer å spise. Ingen flere ferier. Du er i overlevelse modus., Men i stedet for regjeringen til å fortelle deg hvordan du kan administrere dine penger for fem år i en konkurs tilfelle, du kommer til å være det en kaller skudd.

Øke din inntekt.

Din inntekt er de mest kraftfulle rikdom-bygget (og gjeld-kampene) verktøyet. Jo mer penger du gjør, jo mer du kan kaste på din gjeld. Så, du trenger å plukke opp en ny jobb eller jobbe flere timer på din nåværende jobb å bidra til å holde deg flytende mens du fange opp de som månedlige utbetalinger. Ja, det kan være utmattende, men som midlertidig offer vil være verdt det i det lange løp.

Selge dine ting.,

Husk hvordan vi sa at retten liquidates dine eiendeler i Kapittel 7 konkurs? Hva hvis du som selges ting i stedet? Hvis du har noe av verdi, som båter, fancy gressklippere, eller noe med en motor som du ikke bruker til å kjøre til jobb, selge den! Møbler, samleobjekter, smykker, som gitar du lovet å lære å spille en dag—noe du trenger ikke har fått til å gå. Lyd ekstreme? Dette er i utgangspunktet hva som kan skje hvis du filen for konkurs—bortsett fra at du ikke ville ha kontroll over hvordan ting blir solgt., Så slo opp Craigslist, eBay og Facebook Marketplace og slå ting inn penger raskt.

Få på et plan!

Visste du at de fleste skifteretten krever at du går gjennom en økonomisk kompetanse kurs før gjelden kan bli tilgitt? Det er fordi gjelden har blitt en syklus av liv for så mange. Men det trenger ikke å være slik! Finansielle Fred University (FPU) vil lære deg hvordan å sparke giftig penger vaner, spare og nedbetale gjeld som en mester, og bygge en stor fremtid for deg og din familie. Plus, det er billigere enn skifteretten avgift., Dette bevist planen har bidratt til nesten 6 millioner mennesker som vil endre deres liv. Kom i gang i dag med en gratis prøveversjon av Ramsey+ og si farvel til gjeld for godt!