Staten Staten (og Lokale) Tax Policy

Den statlige og lokale skatt (SALT) fradrag som tidligere var en av de største skatte-utgifter, med en estimert inntekt kostnad på $100.9 milliarder i regnskapsåret 2017. Den estimerte inntekter og kostnader for regnskapsåret 2019 falt til $21.2 milliarder kroner fordi skattekutt og Jobber Act (TCJA) betydelig økt standard fradrag beløp (og dermed redusere antall skattytere som vil spesifisere fradrag) og landskamper totalt SALT fradrag på 10 000 usd.,

Statlige og lokale skatter har vært fradragsberettiget siden starten av føderal inntektsskatt i 1913. I utgangspunktet vil alle statlige og lokale skatter og avgifter som ikke er direkte knyttet til en fordel var fradragsberettiget mot føderale skattepliktig inntekt. I 1964, fradragsberettigede skatter ble begrenset til statlige og lokale eiendom (ekte og personlig eiendom), inntekt, generelle salgs-og motordrivstoff avgifter.

Kongressen eliminert fradrag for skatt på motordrivstoff i 1978, og eliminert fradrag for generell merverdiavgift i 1986., Den midlertidig gjeninnsatt salg skatt fradrag i 2004, slik at skattytere til å trekke enten skatt eller merverdiavgift, men ikke begge deler. Senere lovgivning gjort at bestemmelsen permanent starter i 2015. Starter i skatt i år 2018, skattytere kan ikke trekke mer enn $10 000 av totalt statlige og lokale skatter. At bestemmelsen i loven er planlagt å utløpe etter 2025.

Som Hevder SALT Fradrag?

Før TCJA, om lag 30 prosent av skatte-filers valgt å spesifisere fradrag på sine føderal inntektsskatt avkastning., Nesten alle som er spesifisert hevdet fradrag for statlige og lokale skatter er betalt. Høy inntekt var mer sannsynlig enn med lav eller middels inntekt til å dra nytte av SALT fradrag. Mengden av statlige og lokale skatter er betalt, sannsynligheten for at skattytere spesifisere fradrag, og reduksjon i føderal skatt for hver dollar av statlige og lokale skatter trukket alle øker med inntekt.,

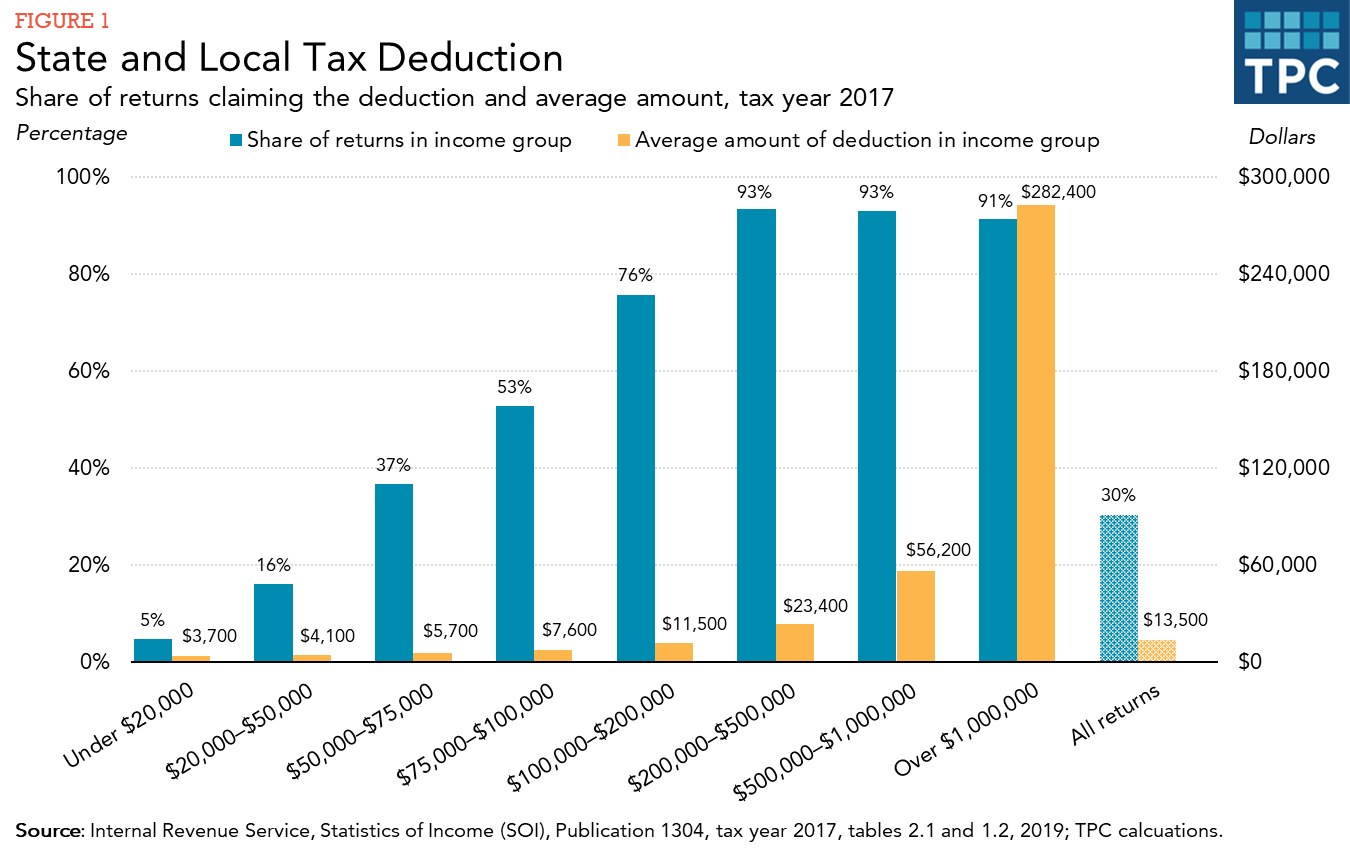

Seksten prosent av skatte-filers med inntekt mellom $20 000 og $50,000 hevdet SALT fradrag i 2017, mot 76 prosent for skatte-filers med inntekt mellom $100.000 og $200.000 i og over 90 prosent av skatte-filers med inntekt over $200,000 (figur 1). Skatt filers med inntekt over $100,000 var 18 prosent av alle skatte-filers, men sto for om lag 78 prosent av det totale beløp av SALT fradrag rapportert. Den gjennomsnittlige krav i denne gruppen var på ca $22,000.,

Selv om de fleste med høy inntekt skattytere hevdet en SALT fradrag, federal enkelte alternative minimum skatt (AMT) begrenses eller elimineres til fordel for mange av dem. AMT er en parallell skatt system med færre avgrensninger og fradrag enn vanlig inntektsskatt, samt en smalere sett av skattesatser. Skattytere potensielt underlagt AMT må beregne skatt under både ordinær skatt og AMT og betale høyere beløp., Skattytere kan kreve SALT fradrag ved beregning av deres AMT ansvar, og under skatterett før 2018, den disallowance av fradrag var den viktigste grunnen til at skattytere ble pålagt å betale AMT.

Selv om noen skattytere i hver stat og DC kreve fradrag, skattytere i stater med en uforholdsmessig stor andel av skattebetalere med høy inntekt og relativt høy statlige og lokale skatter er mer sannsynlig å kreve fradrag (figur 2). Prosentandel som gjør krav på fradrag varierte fra 17 prosent i Vest-Virginia til 47 prosent i Maryland i 2017., Generelt er det en høyere andel av skattyterne i Nordøst og Vest stater hevdet fradrag enn i andre regioner. Gjennomsnittlig fradrag hevdet var også høyere i disse regionene.

Effekten av TCJA på salt Fradrag

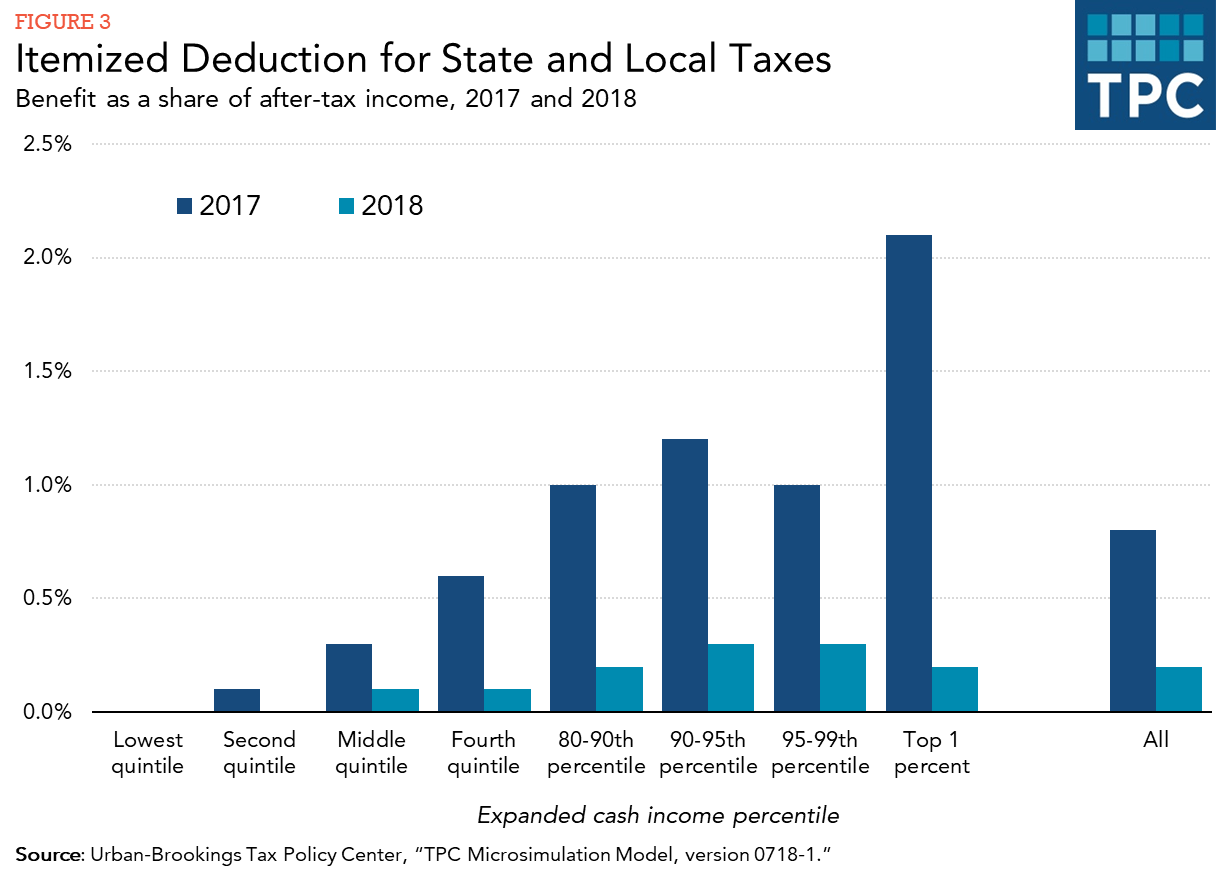

TCJA har hatt en betydelig effekt på den gjennomsnittlige skatt sparing fra SALT fradrag. Både andelen av skattytere som krever fradrag og det gjennomsnittlige beløpet som hevdet falt dramatisk i 2018 på grunn av de endringer som er vedtatt., Figur 3 sammenligner skatt sparing fra å kreve fradrag i 2017 og 2018, før og etter ny lovgivning. Det skattefordel er målt som reduksjon i skatt fra fradrag, som anser den gjeldende skattesatser i hvert år, virkninger av de alternative minimum skatt (som forbyr SALT fradrag), og grensen på detaljert fradrag (den «Vær» limit) som var på plass i 2017, men eliminert for 2018 ved TCJA.,

Målt som andel av inntekt etter skatt, skatt sparing fra SALT fradrag i 2018 var om lag en fjerdedel av hva den var i 2017 totalt. For skattytere i den øverste 1 prosent av inntektsfordelingen, den skatt sparing i 2018 var om lag en tidel av skatt sparing i 2017.

Effekter av Fradrag

SALT fradrag gir statlige og lokale myndigheter som har en indirekte føderale tilskudd ved å redusere netto kostnad av nonfederal skatt for dem som betaler dem., For eksempel, hvis stat skatt på inntekt øke med $100 for familier i det 37 prosent føderal inntektsskatt brakett hevde SALT fradrag netto kostnader for dem er $63; det vil si at statlige avgifter gå opp med $100, men føderale skatter gå ned med $37. Denne føderal skatt utgifter oppfordrer statlige og lokale myndigheter til å kreve høyere skatt (og, presumptivt, gi flere tjenester) enn de ellers ville. Det oppmuntrer også de enheter tillatelse til å bruke fradragsberettigede avgifter i stedet for ikke-fradragsberettigede avgifter (slik som selektive salg avgifter på alkohol, tobakk og bensin), gebyrer og andre kostnader.,

Kritikere av fradrag hevde at statlige og lokale skatter gjenspeiler rett og slett betaling for de tjenester de jurisdiksjoner gi og, som sådan, bør behandles ikke annerledes enn andre utgifter. De henviser også til den skjeve fordelingen av goder over inntekter grupper og stater.

Tilhengere av fradrag counter at den delen av en persons inntekt hevdet av statlige og lokale skatter er ikke disponibel inntekt, og at beskatte den på føderalt nivå er dobbeltbeskatning., Videre hevder de at føderale subsidier er garantert fordi en betydelig del av statlige og lokale offentlige utgifter til utdanning, helse, offentlig velferd og transport, alle som kommer befolkningen i andre jurisdiksjoner som godt. En counterargument, er imidlertid at mens føderal støtte kan være berettiget, den store inntekter vunnet ved å eliminere eller begrense fradrag kan brukes til å gi direkte støtte gjennom føderale tilskudd og lån.