Jak wyjść z długów za pomocą planu długów

Co możesz zrobić, jeśli nie masz ani jednej spłaty długu na świecie? To prawda—żadnych kredytów studenckich, płatności samochodowych lub rachunków za Karty kredytowe! Dla niektórych z was, to uwolniłoby dodatkowe $300, $500, a może nawet $ 800 miesięcznie. To jest życie bez długów.

najszybszym sposobem na urzeczywistnienie marzeń bez długów jest skorzystanie z metody debt snowball.

na czym polega metoda kredytowa?,

metoda debt snowball to strategia redukcji zadłużenia, w której spłacasz rachunki w kolejności od najmniejszego do największego, niezależnie od stopy procentowej.

ale to coś więcej niż metoda na spłacanie rachunków. Dług snowball jest zaprojektowany, aby pomóc ci zmienić sposób, w jaki zachowujesz się z pieniędzmi, więc nigdy nie iść do długu ponownie. Zmusza cię to do celowego płacenia jednego rachunku na raz, dopóki nie będziesz wolny od długów. I daje ci władzę nad Twoim długiem. Kiedy spłacisz pierwszy rachunek i przejdziesz do następnego, zobaczysz, że dług nie jest szefem Twoich pieniędzy. Jesteś.,

tak działa metoda długów. . .

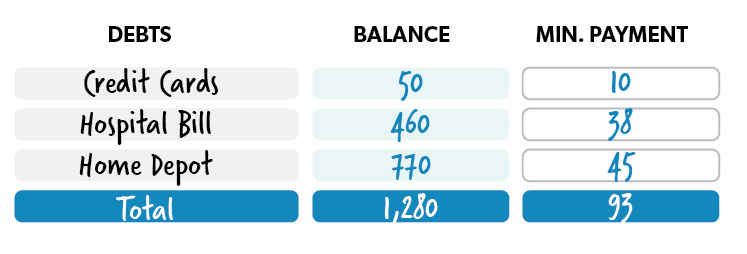

Krok 1: Wymień swoje długi od najmniejszego do największego.

![]()

szybciej uwolnij się od zadłużenia refinansując kredyt studencki w firmie, której ufamy.

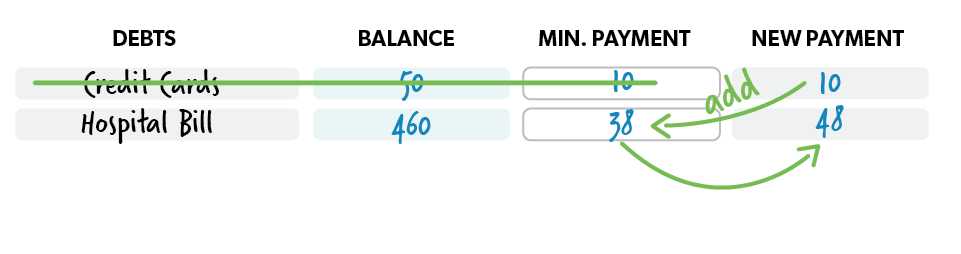

Krok 2: Dokonaj minimalnych płatności na wszystkich długach z wyjątkiem najmniejszych—rzucając tyle pieniędzy, ile możesz w tym jednym. Gdy ten dług zniknie, weź jego płatność i zastosuj go do następnego najmniejszego długu, kontynuując dokonywanie minimalnych płatności na pozostałej części.,

Krok 3: Powtórz tę metodę, gdy przebijesz się przez długi. Im więcej płacisz, tym bardziej twoje uwolnione pieniądze rosną—jak śnieżna kula tocząca się w dół.

najszybszy sposób na wyjście z długów

jasne, może się wydawać, że spłata długu z najwyższym oprocentowaniem w pierwszej kolejności ma największy sens—matematycznie. Czy to nie zaoszczędziłoby Ci najwięcej pieniędzy?

tak i nie. Jeśli zaczniesz z największym długiem, nie zobaczysz trakcji przez długi czas., Możesz pomyśleć, że nie robisz wystarczająco szybkich postępów, a następnie stracić parę i zamknąć, zanim nawet zbliżyć się do końca. Ważne jest, aby spłacić swoje długi w sposób, który utrzymuje cię zmotywowany, dopóki nie zniszczysz ich. Szybkie wygrane na początku rozpali pod tobą ogień, aby spłacić Pozostałe długi! Słuchaj-najpierw pozbądź się tego najmniejszego długu, a znajdziesz motywację do pójścia na odległość.

Wielkie Finanse osobiste nie zdarzają się przypadkiem.

zdarzają się z wyboru.,

co powinienem uwzględnić w moim zadłużeniu?

teraz myślisz jak profesjonalista. Twój dług powinien obejmować wszystkie długi Nie hipoteczne-dług jest definiowany jako wszystko, co jesteś winien komukolwiek innemu. (Chociaż twój kredyt hipoteczny jest formalnie zadłużony, nie uwzględniamy go w długach.)

przykłady zadłużenia nie hipotecznego:

- payday loans

- Student loans

- rachunki medyczne

- rachunki Samochodowe

- salda kart kredytowych

- Home equity loans

- Personal loans

a przy okazji, nie ma czegoś takiego jak dobry dług., Weźmy na przykład kredyty studenckie. Wielu uważa kredyty studenckie za wartościowe zadłużenie, ale prawda jest taka, że ranią twoje finanse na dłuższą metę.

średnie zadłużenie kredytu studenckiego na studenta wynosi około 37 tys.(1) a całkowita suma zaległych pożyczek studenckich osiągnęła 1,41 biliona dolarów.(2) kredyty studenckie są ogromną przeszkodą dla sukcesu finansowego młodych dorosłych.

Przemyśl to. Spłata kredytu studenckiego może poważnie opóźnić zdolność osoby do zakupu domu, oszczędzać pieniądze i inwestować na przyszłość. Reasumując: żaden dług to dobry dług.,

posłuchaj teraz: jaki jest powód powstania długu?

kiedy mogę rozpocząć zadłużenie?

jesteś gotowy, aby rozpocząć zadłużenie po zaoszczędzeniu 1000 $starter emergency fund. To właśnie nazywamy Baby Step 1. Fundusz ratunkowy pokrywa te wydarzenia życiowe, których nie możesz zaplanować. Pomyśl o zepsutym podgrzewaczu ciepłej wody, nagłym wypadku dentystycznym lub gumie. Rozumiesz. Fundusz awaryjny chroni Cię przed koniecznością dalszego zadłużania się, aby zapłacić za nieoczekiwany wydatek.,

tak więc z tą wypowiedzią rozpoczniesz swój dług na Baby Step 2. Oznacza to, że jesteś na bieżąco ze wszystkimi rachunkami i ukończyłeś pierwszy krok dziecka.

nowy do maluszka? Sprawdź ten przegląd.

jak uruchomić zadłużenie?

Organizacja długów jest prosta. Zacznij wystawiać wszystkie swoje zadłużenie pozagiełdowe w kolejności od najmniejszego do największego. (Jeśli jesteście małżeństwem, Pracujcie nad tym razem.) Stamtąd postępuj zgodnie z wytycznymi, które właśnie omówiliśmy i najpierw zajmij się najmniejszym długiem., Przejdź do następnego najmniejszego i następnego, aż będziesz wolny od długów.

Jeśli jesteś gotowy, aby zniszczyć dług i budować bogactwo na przyszłość, nadszedł czas, aby rozpocząć sprawdzony plan pieniędzy o nazwie Financial Peace. Otrzymasz wszystkie narzędzia i informacje potrzebne do przejęcia kontroli nad swoimi pieniędzmi. Naprawdę. Na dobre. A teraz możesz wypróbować to wszystko za pomocą bezpłatnego okresu próbnego finansowego pokoju.