stanowa (i lokalna) polityka podatkowa

odliczenie podatku stanowego i lokalnego (SALT) było wcześniej jednym z największych federalnych wydatków podatkowych, z szacowanym kosztem uzyskania przychodów w roku podatkowym 2017. Szacowany koszt przychodów w roku podatkowym 2019 spadł do 21,2 mld USD, ponieważ ustawa o cięciach podatkowych i zatrudnieniu (TCJA) znacznie zwiększyła standardowe kwoty odliczeń (zmniejszając tym samym liczbę podatników, którzy będą wyszczególniać odliczenia) i ograniczyła całkowite odliczenie soli do 10 000 USD.,

podatki państwowe i lokalne zostały odliczone od momentu powstania federalnego podatku dochodowego w 1913 roku. Początkowo wszystkie podatki państwowe i lokalne, które nie są bezpośrednio związane z korzyścią, podlegały odliczeniu od dochodu podlegającego opodatkowaniu federalnemu. W 1964 roku podatki podlegające odliczeniu zostały ograniczone do państwowych i lokalnych nieruchomości (nieruchomości i dóbr osobistych), dochodów, ogólnej sprzedaży i podatków od paliw silnikowych.

Kongres wyeliminował odliczenie podatku od paliw silnikowych w 1978 r., a w 1986 r. wyeliminował odliczenie ogólnego podatku od sprzedaży., W 2004 r. tymczasowo przywrócono odliczenie podatku od sprzedaży, umożliwiając podatnikom odliczenie zarówno podatku dochodowego, jak i podatku od sprzedaży, ale nie obu tych podatków. Kolejne przepisy sprawiły, że przepis ten stał się trwały od 2015 r. Począwszy od roku podatkowego 2018, podatnicy nie mogą odliczyć więcej niż $10,000 całkowitych podatków państwowych i lokalnych. Ten przepis ustawy ma wygasnąć po 2025 roku.

kto wnioskuje o odliczenie soli?

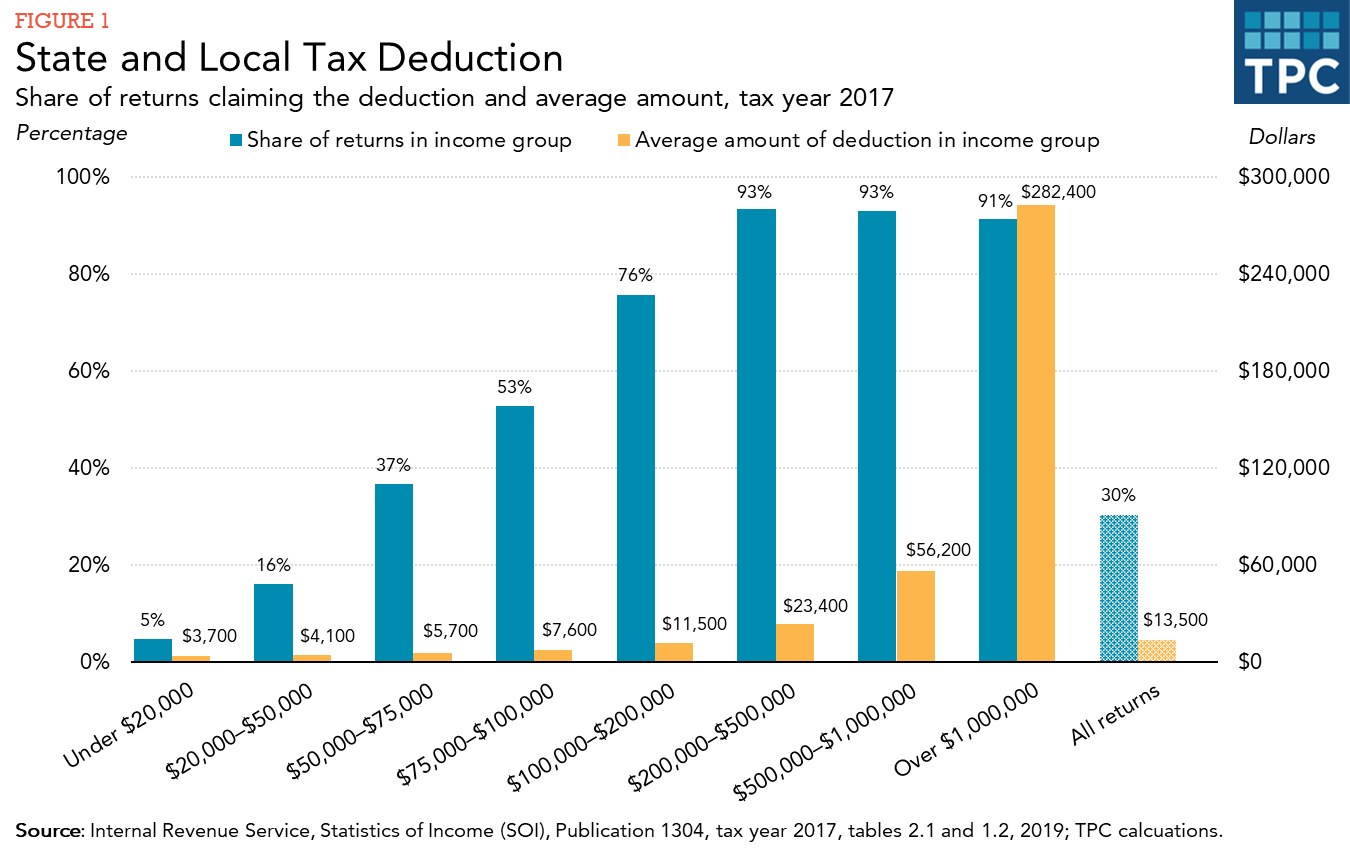

przed tcja około 30 proc. podatników zdecydowało się na odliczenia od podatku dochodowego., Praktycznie wszyscy, którzy itemized domagali się odliczenia od zapłaconych podatków państwowych i lokalnych. Gospodarstwa domowe o wysokich dochodach częściej niż gospodarstwa o niskich lub umiarkowanych dochodach korzystały z odliczenia soli. Kwota zapłaconych podatków stanowych i lokalnych, prawdopodobieństwo, że podatnicy wyszczególniają odliczenia i zmniejszenie federalnych podatków dochodowych dla każdego dolara podatków stanowych i lokalnych odliczonych wszystkie zwiększają się wraz z dochodem.,

szesnaście procent podatników z dochodami od 20 000 do 50 000 USD zgłosiło odliczenie soli w 2017 roku, w porównaniu do 76 procent podatników z dochodami od 100 000 do 200 000 USD i ponad 90 procent podatników z dochodami powyżej 200 000 USD (rysunek 1). Podatnicy o dochodach powyżej $100,000 byli 18 procent wszystkich podatników, ale stanowiły około 78 procent całkowitej kwoty dolara odliczeń soli zgłoszone. Średni roszczenie w tej grupie było około $22,000.,

chociaż większość podatników o wysokich dochodach wnioskowała o odliczenie soli, federalny indywidualny alternatywny podatek minimalny (AMT) ograniczył lub wyeliminował korzyści dla wielu z nich. AMT jest równoległym systemem podatku dochodowego z mniejszą liczbą zwolnień i odliczeń niż zwykły podatek dochodowy, a także węższym zestawem stawek podatkowych. Podatnicy potencjalnie podlegający AMT muszą obliczyć swoje podatki zarówno w ramach zwykłego podatku dochodowego, jak i AMT i zapłacić wyższą kwotę., Podatnicy nie mogą ubiegać się o odliczenie soli przy obliczaniu zobowiązania AMT, a zgodnie z prawem podatkowym przed 2018 r.wyłączenie odliczenia było głównym powodem, dla którego podatnicy byli zobowiązani do zapłaty AMT.

chociaż niektórzy podatnicy w każdym stanie i DC domagają się odliczenia, podatnicy w Stanach o nieproporcjonalnym udziale podatników o wysokich dochodach i stosunkowo wysokich podatkach państwowych i lokalnych są bardziej skłonni do ubiegania się o odliczenie (rysunek 2). W 2017 r.odsetek osób ubiegających się o odliczenie wahał się od 17 proc. w Wirginii Zachodniej do 47 proc. w Maryland., Ogólnie rzecz biorąc, wyższy odsetek podatników w północno-wschodnich i zachodnich Stanach domagał się odliczenia niż w innych regionach. Średnie wnioskowane odliczenie było również wyższe w tych regionach.

wpływ TCJA na odliczenie soli

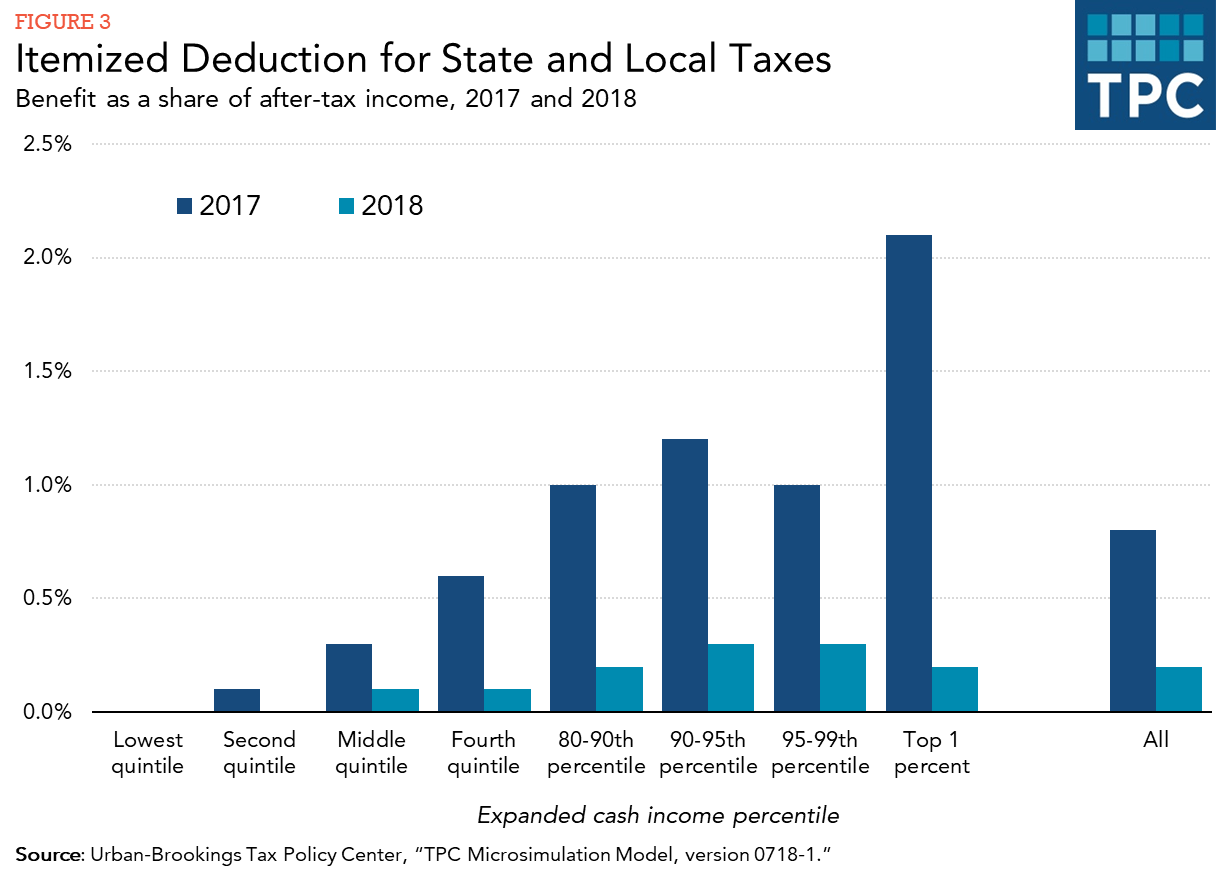

TCJA miała znaczący wpływ na średnie oszczędności podatkowe wynikające z odliczenia soli. Zarówno odsetek podatników ubiegających się o odliczenie, jak i średnia wnioskowana kwota drastycznie spadły w 2018 r.z powodu wprowadzonych zmian., Na rysunku 3 porównano oszczędności podatkowe wynikające z ubiegania się o odliczenie w 2017 i 2018 r., przed i po wprowadzeniu nowej ustawy podatkowej. Korzyść podatkowa jest mierzona jako zmniejszenie zobowiązania podatkowego z odliczenia, które uwzględnia obowiązujące stawki podatkowe w każdym roku, skutki alternatywnego minimalnego podatku (który uniemożliwia odliczenie soli) oraz limit odliczeń szczegółowych (limit „Pease”), który obowiązywał w 2017 r., ale został wyeliminowany w 2018 r. przez TCJA.,

Dla podatników z 1 proc. podziału dochodów, oszczędności podatkowe w 2018 r. stanowiły około jednej dziesiątej oszczędności podatkowych w 2017 r.

skutki odliczenia

odliczenie soli zapewnia rządom i samorządom pośrednią dotację federalną poprzez zmniejszenie kosztów netto podatków niefederalnych dla tych, którzy je płacą., Na przykład, jeśli stanowe podatki dochodowe wzrosną o 100 USD dla rodzin w 37-procentowym Federalnym przedziale podatku dochodowego, domagając się odliczenia soli, koszt netto dla nich wynosi 63 USD; to znaczy, podatki stanowe wzrosną o 100 USD, ale podatki federalne spadną o 37 USD. Te federalne wydatki podatkowe zachęcają rządy stanowe i lokalne do nakładania wyższych podatków (i prawdopodobnie świadczenia większej liczby usług), niż w przeciwnym razie. Zachęca również te podmioty do stosowania podatków podlegających odliczeniu zamiast podatków niepodlegających odliczeniu (takich jak selektywne podatki od sprzedaży alkoholu, tytoniu i benzyny), opłat i innych opłat.,

krytycy odliczenia twierdzą, że podatki państwowe i lokalne po prostu odzwierciedlają płatności za usługi świadczone przez te jurysdykcje i jako takie nie powinny być traktowane inaczej niż inne wydatki. Wskazują one również na nierównomierny podział świadczeń między grupy dochodów i państwa.

zwolennicy licznika odliczeń, że część dochodu jednostki zgłaszana przez podatki państwowe i lokalne nie jest dochodem do dyspozycji, a opodatkowanie go na poziomie federalnym jest podwójnym opodatkowaniem., Ponadto twierdzą, że subwencje federalne są uzasadnione, ponieważ znaczna część wydatków państwowych i lokalnych jest przeznaczona na edukację, zdrowie, dobro publiczne i transport, z których wszystkie są korzystne dla ludności w innych jurysdykcjach, jak również. Kontrargumentem jest jednak to, że chociaż wsparcie federalne może być uzasadnione, znaczne dochody uzyskane dzięki wyeliminowaniu lub ograniczeniu odliczenia mogą być wykorzystane do zapewnienia bezpośredniego wsparcia poprzez dotacje i pożyczki federalne.