Szczera Recenzja Gerber Grow-Up Plan ubezpieczenie na życie dla dzieci

Część 1 z 2: Dlaczego Gerber powinien trzymać się Żywności Dla Niemowląt

utrata dziecka jest prawdopodobnie najgorszą rzeczą, która może się zdarzyć w życiu. Ubezpieczenie, które twierdzi, że chroni przed tym ryzykiem, może być emocjonalnie kuszące…kto nie czuje, że chciałby „ochrony” przed tym?

poza taką tragedią, wszyscy staramy się zrobić wszystko, co w naszej mocy dla naszych dzieci i ustawić je na drodze do sukcesu w życiu.,

Gerber Life Grow-Up Plan obiecuje pomóc na obu frontach: zapewnić ochronę w przypadku nie do pomyślenia i dać dzieciom finansową przewagę w życiu.

Gerber Life ma ponad 45 miliardów dolarów ubezpieczenia na życie w ponad 3,3 mln Polis. Wystarczająco dużo osób zapytało mnie, co myślę, że postanowiłem przyjrzeć się szczegółowo, zarówno jako mama, jak i ktoś, kto spędził ponad 10 lat pracując długie godziny czytając ujawnienia finansowe firm ubezpieczeniowych, banków, firm inwestycyjnych i tym podobnych.,

oto moje krótkie podsumowanie:

mocno wierzę, że plan Gerber Life Grow-Up jest okropnym produktem, który żeruje na nadziejach i marzeniach rodziców i dziadków dla swoich ukochanych maluchów i – poprzez zwodniczy marketing i słabe ujawnienie konsumentów – pochłania ich ciężko zarobione pieniądze.,

zamierzam omówić 2 główne punkty, w 2 oddzielnych postach, ponieważ jest wiele do powiedzenia na temat każdego z nich:

- Jak działa produkt i dlaczego jest to straszna oferta (ten post)

- niezwykle zła i zwodnicza Obsługa klienta, której doświadczyłem od Gerber

Dlaczego produkty takie jak ten wywołują szczególny poziom oburzenia w ja?

możesz sam obejrzeć filmy marketingowe Gerber Grow-Up Plan, szczególnie referencje rodziców i dziadków w „Twoje życzenie dla Twojego dziecka” – to wzruszające.,

ci rodzice i dziadkowie najwyraźniej mają zamiar robić to, co najlepsze dla swoich ukochanych maluchów, ale zostali oszukani przez marketing Gerbera i słabe ujawnienia konsumentów. Opinie pokazują, że ci klienci głęboko źle rozumieją produkt, który kupili.

rozumiem dlaczego – Gerber nie ułatwia odkrywania prawdy. Podczas własnych badań bezpośrednio doświadczyłem praktyk obsługi klienta od niektórych przedstawicieli Gerber, które budzą poważne pytania o to, czy Gerber systematycznie oszukuje konsumentów.,

nie czuj się źle, jeśli już kupiłeś ten produkt, to nie twoja wina, że myślałeś, że pomagasz swoim ukochanym maluszkom.

Plan Gerber Life Grow-Up: szybki przegląd

za stałą miesięczną składkę otrzymujesz od $5,000 – $50,000 ubezpieczenia na życie Twojego dziecka. Możesz złożyć wniosek w dowolnym momencie, Od kiedy twoje dziecko ma 14 dni do 14 lat.

w wieku 18 lat zasięg podwoi się (więc jeśli początkowo kupiłeś $30,000, to staje się $60,000).,

to początkowe podwojenie zasięgu w wieku 18 lat nie zwiększa składki, ale jeśli Twoje dziecko zdecyduje się na przyszłe zwiększenie zasięgu, zostanie wycenione według standardowych stawek Gerber dla dorosłych w tym czasie.

polisa ma „wartość pieniężną”, co oznacza, że można uzyskać dostęp do salda inwestycyjnego. Jednak wiedz, że Gerber naliczy Ci odsetki za pożyczkę z własnej wartości gotówkowej – dokładnie 8% odsetek.

dlaczego ubezpieczenie na życie Gerber Grow-Up Plan jest złe

Gerber prezentuje się zarówno jako dobra inwestycja, jak i niedrogi sposób na zagwarantowanie przyszłej możliwości ubezpieczenia Twojego dziecka., Porozmawiajmy o każdym z tych roszczeń.

1) Gerber Grow-Up Plan wartość gotówkowa jest straszną inwestycją

Gerber twierdzi: „wartość gotówkowa, którą twoje dziecko może wykorzystać na zaliczkę za samochód, podręczniki akademickie lub inne ważne wydarzenia”

referencje klientów: „wkładasz grosze do słoika na zmiany…trzymaj „em w polisie!”

przyjrzyjmy się, jak ta inwestycja naprawdę się sprawdza i co moja córka może dostać, gdyby chciała „zaliczkę za samochód” lub pieniądze na „podręczniki akademickie”.,

moja córka dostałaby mniej pieniędzy niż ja wpłacałam na polisę za każdy rok od teraz do ukończenia 21 roku życia. W rzeczywistości, to się utrzyma, dopóki nie skończy 40 lat … to prawda, oszczędzając sumiennie przez 4 dekady, tylko po to, aby odzyskać to, co włożyłeś, zero zwrotu z inwestycji.

To okropne.

uznałem to za tak bolesne, gdy jeden z polecanych klientów Gerbera powiedział:”wkładasz grosze do słoika na zmiany … wkładasz je do polisy!,”

ta klientka najwyraźniej nie rozumie, że jej dziecko miałoby więcej pieniędzy na podręczniki akademickie lub zaliczkę na samochód, gdyby włożyła pieniądze do słoika na drobne zamiast planu Gerbera.

I wstyd, że Gerber Promuje takie nieporozumienie.

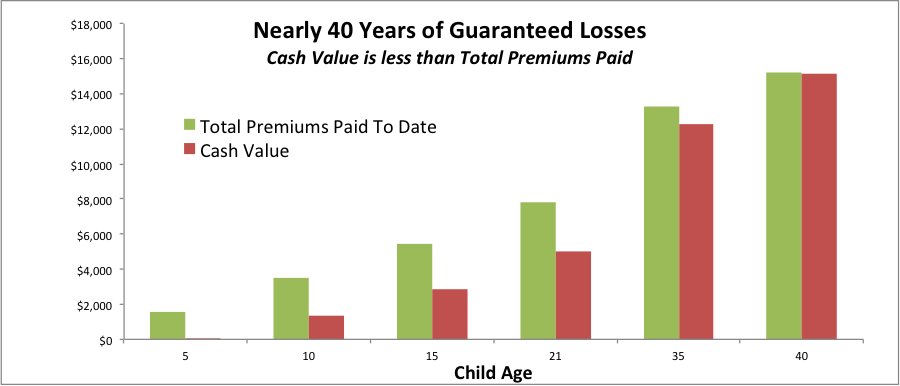

Ten wykres pokazuje, w jaki sposób gwarantowana wartość gotówkowa Gerbera gwarantuje Ci stratę pieniędzy, jeśli chcesz uzyskać do niej dostęp w dowolnym momencie w ciągu najbliższych kilku dziesięcioleci.

różnica między zielonymi i czerwonymi paskami to gwarantowana strata pieniędzy., To dlatego, że zielony pasek to pieniądze, które zapłaciłbym (całkowita składka zapłacona do tej pory). Czerwony pasek to gwarantowana wartość gotówkowa(pieniądze, do których możemy uzyskać dostęp poprzez pożyczkę na poziomie 8%, lub wrócić, jeśli anulujemy).

gdyby moja córka chciała w wieku 21 lat, ponieślibyśmy stratę: zapłaciłbym 7824 dolarów, ale ona odzyskałaby tylko 4991 dolarów, czyli stratę 2833 dolarów. Niestety, przyjęcie tego uderzenia i przejście z bardziej rozsądnym produktem ubezpieczeniowym i planem inwestycyjnym nadal byłoby prawdopodobnie najlepszą opcją w tym momencie.,

a ta gwarantowana strata to problem od dłuższego czasu: gdyby moja córka i ja płaciliśmy składki aż do ukończenia 40 roku życia, nadal ponosilibyśmy gwarantowaną stratę z gotówką Gerber Grow-Up Plan.

całe to sumienne oszczędzanie, i nic do pokazania w wartości gotówkowej prawie 40 lat później. Okropne.

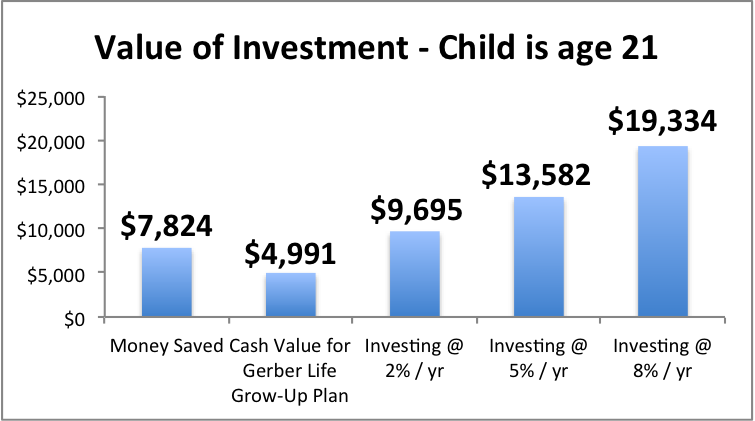

Co jeszcze mógłbym zrobić z pieniędzmi i co moja córka mogłaby mieć do dyspozycji w wieku 21 lat, gdybym wybrał te alternatywne ścieżki?,

nawet gdybym czuł się bardzo ostrożny i chciał umieścić pieniądze w CD w banku, skończyłbym z $9,695 dla mojej córki, przy założeniu 2% zwrotu (zgodnie z obecnymi 3-letnimi stawkami CD, więc dość skromne założenie).

gdybym zainwestował w portfel akcji i stałych dochodów i osiągnął 5% lub 8% rocznych zysków, mógłbym mieć prawie 14 000 USD (przy 5%) lub prawie 20 000 USD (przy 8%) do czasu, gdy moja córka skończy 21 lat.

czy plan Gerbera z czasem staje się lepszy? Nie bardzo. Zdecydowanie za mało.,

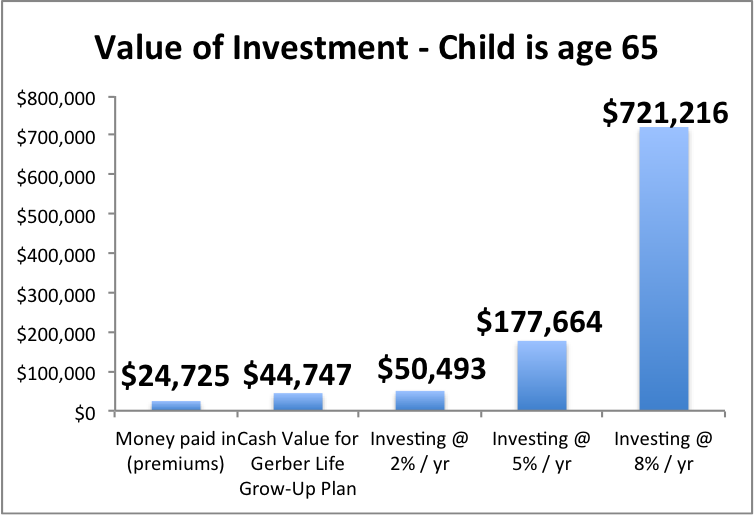

tak by to wyglądało, gdyby miała 65 lat

Plan Gerber Grow-Up oferuje strasznie niski zwrot, a koszt umieszczenia pieniędzy naszej rodziny zamiast w portfelu inwestycji odpowiednich na dłuższy czas jest gigantyczny. Zobacz, jak bardzo moja córka może przegapić.

2) Gerber Grow-Up Plan jest bardzo drogie ubezpieczenie, A „gwarantowana przyszłość ubezpieczenia” jest bardzo mało prawdopodobne, aby pomóc dziecku

Gerber roszczenia: „gwarantowana przyszłość ubezpieczenia!”

Gerber twierdzi:,”

kluczową” obietnicą „planu Gerber Grow-Up jest” gwarancja pokrycia na całe życie”, ale ta funkcja jest w rzeczywistości dość restrykcyjna i nie spełnia swoich ładnie brzmiących obietnic.

list powitalny do najważniejszych wydarzeń polisy mojej córki,

„całkowity zasięg dostępny przy użyciu opcji zakupu gwarantowanego: 500 000 USD”

…to dlatego, że kupiłem 50 000 usd jako kwotę ochrony dziecka, a maksymalna kwota to 10x kwota ochrony dziecka. (Jeśli kupisz $20,000, max będzie $ 200,000.,)

musisz przeczytać drobnym drukiem, aby zobaczyć, jak to naprawdę działa.cały program wygląda tak, aby utrudnić uzyskanie dodatkowego ubezpieczenia. Czuję się jak ” mam cię!”produkt.

Gerber nie pozwala dziecku dzwonić ani pisać, gdy potrzebuje dodatkowego ubezpieczenia na życie i po prostu je otrzymuje. Gerber nie pozwala również Twojemu dziecku uzyskać wszystkiego, czego potrzebuje (maksymalnie) na raz.

proces zwiększania zasięgu napotyka na dwa problemy: restrykcyjne terminy i restrykcyjne kwoty.,

ograniczający czas: istnieją określone grupy wiekowe, w których dziecko może zażądać zwiększenia ochrony, a żądanie to musi nastąpić między 30 dni przed a 30 dni po rocznicy zakupu tej polisy…

…więc ty i twoje dziecko musicie teraz pamiętać nie tylko o urodzinach i rocznicach bliskich, ale o rocznicach zakupów ubezpieczeń, aby to zadziałało…Śmieszne.

wniosek „oparty na wieku” może być użyty „wcześniej”, jeśli Twoje dziecko udowodni, że się ożeniło lub urodziło dziecko (przez urodzenie lub adopcję)…ale poczekaj, tylko jeśli zarejestruje wniosek w ciągu 90 dni!, I tylko wtedy, gdy nie zwiększyli ubezpieczenia 9 miesięcy przed zarejestrowaniem tego wniosku.

i jeszcze jeden szczegół: Więc jeśli masz nadzieję, że Twoje dziecko może mieć możliwość zwiększenia ich ubezpieczenia w ich własnych złotych lat z tego ubezpieczenia na życie dziecka, że ” nie jest to możliwe z Gerber.

nawet jeśli dziecko poprawnie zarządza tym skomplikowanym kalendarzem, nie może po prostu skontaktować się z Gerberem i powiedzieć: „Widzę, że mam maksymalny zasięg $x, potrzebuję tego teraz, proszę.,”Mogą one zwiększać się tylko w przyrostach równych kwocie ubezpieczenia dla dorosłych w polisie, którą kupiłeś. Ta „kwota pokrycia dla dorosłych” to kwota, którą dziecko ma po podwojeniu pokrycia w wieku 18 lat.

więc jeśli kupisz polisę za 20 000$, Twoje dziecko może uzyskać maksymalny wzrost o 40 000 $za każdym razem, gdy poprosi o nią jako dorosły, o ile poprawnie poradzi sobie ze skomplikowanym harmonogramem dozwolonych żądań.

Sheesh. Mów o tym, że Gerber nie ustawia dziecka na sukces.

teraz przyjrzyjmy się rzeczywistym cenom Gerbera.,

Uwaga: Plan Gerber Grow-Up to bardzo drogie ubezpieczenie na życie, które pochłania twoje pieniądze i „kupuje dziecku opcję” zakupu jeszcze droższego ubezpieczenia na życie w przyszłości.

oprowadzę cię po tym, jak to działa, używając polisy mojej rocznej córki jako przykładu.

Gerber pobierałby ode mnie 32,60 $ / miesiąc (=391,20 $ / rok) za 50 000 $ubezpieczenia na życie dla mojej córki.

gdy ma 18 lat, ubezpieczenie podwoi się do 100 000 dolarów „bez dodatkowych opłat”, jak mawia Gerber.,

ale czy stawka jest naprawdę „dziecięca”, co-jak sugeruje marketing – powinniśmy rozumieć jako dobrą cenę?

wyobraźmy sobie, że moja córka jest 21-letnią młodą kobietą. Jak może myśleć o tym, czy chce nadal płacić składki na polisę Gerber?

aby utrzymać istniejące 100 000 $w ubezpieczeniu, musiałaby zapłacić 391,20 $ / rok.

Załóżmy, że zastanawia się nad tym, czy utrzymać tę polisę, czy też inwestować i ubezpieczać na życie osobno, i kupić ubezpieczenie terminowe.,

aby uzyskać 100 000 USD z 30-letniego ubezpieczenia na życie:

zdrowa, niepaląca 21-letnia kobieta zapłaciłaby 115 USD rocznie, 276,20 USD rocznie mniej niż Gerber.

palacz, który nie jest tak zdrowy nawet w stosunku do innych palaczy, zapłaciłby $289 / rok, nadal $102.20/rok mniej niż Gerber

można słusznie zauważyć, że porównuję 30-letni okres do stałego życia, więc to nie jabłka do jabłek.

ale prawie nikt nie potrzebuje stałego ubezpieczenia na życie(choć dla niektórych jest to dobry wybór, tylko nie polisa Gerbera, najprawdopodobniej)., I już ustaliliśmy w #1, że jest to okropny produkt z perspektywy inwestycyjnej, więc po co zamykać dziecko w płaceniu dodatkowych za okropny produkt inwestycyjny?

a co jeśli moja córka, w wieku 21 lat, chciała podwoić ubezpieczenie, korzystając z opcji zakupu gwarantowanego? Obowiązują standardowe stawki ubezpieczenia dla dorosłych gerbera., Aby dać ci wyobrażenie, ile to może kosztować, oto obecna stawka dla 21-letniej niepalącej kobiety w Nowym Jorku:

$744 / rok za 100 000 $całego ubezpieczenia na życie

Jakie są szanse, że to całe ubezpieczenie na życie będzie najlepszym wykorzystaniem pieniędzy Twojego dziecka, gdy jest młodym dorosłym? Niewiarygodnie nisko. Szacuję, że jest blisko zera.

nawet jeśli te stawki od Gerbera były w jakiś sposób konkurencyjne w porównaniu z innymi opcjami, maksymalny zasięg gerbera i tak nie będzie wystarczający dla Twojego dziecka. Większość pracujących dorosłych potrzebuje co najmniej 10-krotnego rocznego dochodu w ubezpieczeniu, często więcej.,

do czasu, gdy twoje dziecko będzie DOROSŁYM, Maksymalna kwota ubezpieczenia będzie warta jeszcze mniej ze względu na inflację. Szanse na to, że ta droga Polityka zapewni odpowiedni Zasięg są zatem dość niskie.

realne ryzyko z Gerber Grow-Up Plan

uważam, że największym ryzykiem jest to, że rodzice i dziadkowie zostaną zwabione do Gerber Grow-Up Plan Nie w pełni rozumiejąc, jak polisa jest wyceniona i jak będzie działać w przyszłości.

jedna rozmowa, którą odbyłem z przedstawicielem, opowiadała, Zapytała mnie, dlaczego chcę znać wartości gotówkowe w wieku, gdy moja córka będzie miała możliwość wykupienia więcej ubezpieczenia. (Standardowe ujawnienie pomija wartości pieniężne z roku polisy 21-wiek 64.)

agentka zauważyła, że pracuje w gerberze od prawie 4 lat i nikt nigdy o to nie pytał.

wyjaśniłem, że chcę zrozumieć wybory, jakie moja córka będzie miała w przyszłości, gdybym nadal płacił za tę polisę.

agent odpowiedział: „ciekawe, zwykle ludzie po prostu płacą nam składki, a następnie dzwonią, aby zapytać, jaka jest wartość gotówkowa, gdy nadszedł czas.,”

Niestety, do tego czasu wielu klientów będzie już nieświadomie ustawiać się do nieprzyjemnego wyboru: stracić pieniądze dzisiaj, lub nadal przegapić pieniądze w przyszłości.

więc co robić rodzic (lub dziadek)…?

to wspaniale, że chcesz dać swojemu maluszkowi finansową przewagę w życiu.

ale całe ubezpieczenie na życie dziecka nie jest ogólnie dobrym pomysłem, chyba że istnieje konkretny, rozpoznawalny problem historii zdrowia, który renomowany specjalista ubezpieczeniowy zgodzi się, że uzyskanie ubezpieczenia jako dorosły będzie bardzo trudne…to byłoby bardzo, bardzo rzadkie.,

Jeśli nie czujesz się komfortowo „ubezpieczając się” na ryzyko nie do pomyślenia (będąc w stanie pozwolić sobie na ostateczne wydatki, niezapłacony Czas Wolny, możesz chcieć wziąć itp.), a następnie dodanie term life insurance child rider do własnej term life insurance polisa może być dobre dopasowanie do Twoich celów i budżetu.

… masz już plan Gerbera i zastanawiasz się co zrobić?

napisz do nas, chętnie Ci pomożemy.

… chcesz jasnych, bezstronnych informacji o ubezpieczeniach na życie?,

Nasz uczciwy interaktywny przewodnik po ubezpieczeniach na Życie oferuje jasne, bezstronne wskazówki dotyczące kwoty ubezpieczenia i różnych rodzajów ubezpieczeń na życie, a także podaje informacje kontaktowe dla specjalistów od ubezpieczeń na życie, z którymi ” ve ” uznaliśmy za etyczne, fachowe i przyjemne w pracy (skontaktuj się z nimi tylko wtedy, gdy chcesz, bez nękania lead gen tutaj).

… chcesz dać swoim maluchom finansową przewagę, ale chciałbyś pomóc w rozważeniu możliwości?

zastanów się szeroko, w jaki sposób możesz osiągnąć ten cel – możesz być zaskoczony dostępnymi dla ciebie opcjami.,

plan działań finansowych jest darmowym, interaktywnym narzędziem edukacyjnym, które pomoże Ci przemyśleć swoje możliwości. Twoje instynkty pomagania maluszkowi są wspaniałe, teraz skieruj je we właściwym kierunku!

prosimy o kontakt z pytaniami w każdej chwili. Skontaktuj się ze mną na [email protected]