An Honest Review of Gerber Grow-Up Plan Life Insurance for Kids

Parte 1 of 2: Why Gerber Should Stick to Baby Food

Losing a child is quite possibly the worst thing that can happen in life. O seguro que pretende proteger contra este risco pode ser emocionalmente tentador … quem não acha que iria querer “protecção” disso? aparte de tal tragédia, todos nos esforçamos para fazer o nosso melhor pelos nossos filhos e colocá-los num caminho para o sucesso na vida.,o plano de crescimento da vida de Gerber promete ajudar em ambas as frentes: fornecer proteção no caso do impensável, e dar às crianças um avanço financeiro na vida.Gerber Life tem mais de US $45 bilhões de seguros de vida em vigor em mais de 3,3 milhões de apólices. Pessoas suficientes me perguntaram o que eu achava que eu decidi dar uma olhada em detalhes, tanto como uma mãe e alguém que passou mais de 10 anos trabalhando longas horas lendo as divulgações financeiras de companhias de seguros, bancos, empresas de investimento e afins.,

Aqui está o meu resumo rápido:

eu acredito fortemente que a Gerber Vida Crescer Plano é terrível, um produto que rouba as esperanças e sonhos que os pais e os avós têm para os seus queridos pequeninos e – através de marketing enganosas e consumidor pobre divulgação – devora o seu dinheiro suado.,

eu estou indo para cobrir 2 pontos principais, em 2 posts, porque não há muito a dizer sobre cada um desses:

- Como o produto funciona e por que é um péssimo negócio (esse post)

- extraordinariamente más e enganosas, serviço ao cliente, senti Gerber

Por produtos como este faísca de um nível especial de indignação em mim?você pode assistir o Gerber crescer plano de marketing vídeos você mesmo, particularmente os testemunhos dos pais e avós em “seu desejo para o seu filho” – é de Partir o coração.,estes pais e avós têm claramente toda a intenção de fazer o que é melhor para os seus queridos filhos, mas foram enganados pela comercialização do Gerber e pelas más revelações ao consumidor. Os testemunhos mostram que estes clientes entendem profundamente mal o produto que compraram.eu entendo porque-Gerber não torna fácil descobrir a verdade. Durante a minha própria pesquisa, eu experimentei diretamente práticas de atendimento ao cliente de certos representantes Gerber que levantam sérias questões sobre se Gerber sistematicamente engana os consumidores.,por favor, não se sinta mal se já comprou este produto, não é culpa sua que tenha pensado que estava a ajudar os seus queridos.

The Gerber Life Grow-Up Plan: A Quick Overview

For a fixed monthly premium, you get from $5,000 – $50,000 of life insurance coverage on your child. Pode candidatar-se a qualquer momento desde os 14 dias de idade até aos 14 anos de idade.

Aos 18 anos, a cobertura duplica(então, se você comprou inicialmente $ 30.000, que se torna $60.000).,esta duplicação inicial na cobertura aos 18 anos não aumenta o prémio, mas se o seu filho optar por quaisquer aumentos futuros na cobertura, será pago às taxas normais de Gerber para Adultos Na Altura.

a política tem “valor de caixa”, o que significa que há um saldo de investimento que pode ser acessado. No entanto, saiba que Gerber irá cobrar – lhe juros para pedir emprestado de seu próprio valor em dinheiro-8% de juros, para ser exato. o Gerber apresenta-se como um bom investimento e como uma forma de garantir a segurança futura do seu filho., Vamos falar sobre cada uma dessas alegações.

1) Gerber Crescer Plano de valor em dinheiro é um péssimo investimento

Gerber afirma: “valor em Dinheiro que o seu filho poderia usar para um pagamento para um carro, faculdade de livros de texto ou outros eventos importantes”

testemunho do Cliente: “Você stick de moedas em uma mudança jar…stick “em uma política!”

Let’s take a look at how this investment really performs, and what my daughter might get if she wanted a “down payment for a car” or money for “college textbooks”.,a minha filha receberia menos dinheiro do que eu paguei para cada ano, até fazer 21 anos. Na verdade, isso seria verdade até que ela fizesse 40 anos — isso é certo, economizando diligentemente por 4 décadas só para recuperar o que você colocou, zero retorno em seu investimento.isso é horrível. eu achei isso tão triste quando um dos clientes da Gerber disse: “você enfia moedas em um frasco de mudanças … stick” em uma política!,”

Este cliente claramente não entende que seu filho teria tido mais dinheiro para livros escolares ou um pagamento inicial em um carro se ela tivesse enfiado o dinheiro em um frasco de troca em vez do plano de crescimento Gerber.devastador. E vergonhoso que Gerber promova tal mal-entendido.

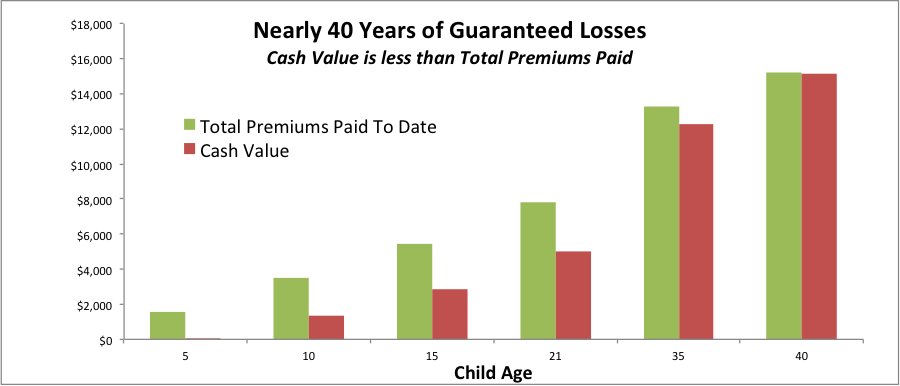

Este gráfico mostra como o valor de caixa garantido de Gerber garante uma perda em seu dinheiro se você quiser ter acesso a ele a qualquer momento nas próximas décadas.

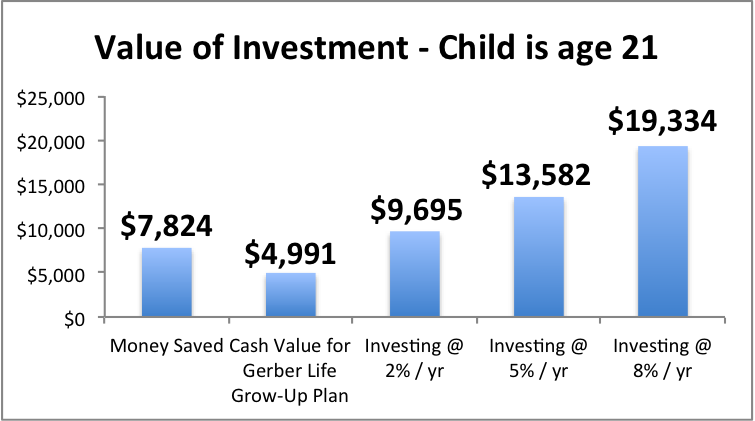

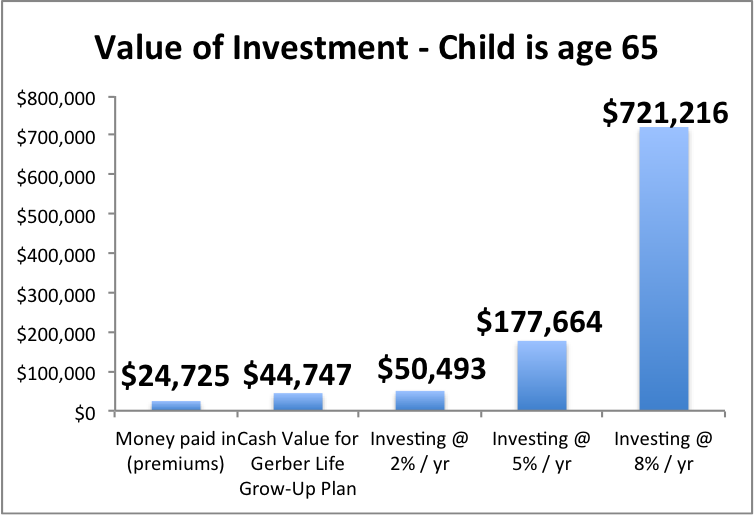

a diferença entre as barras verde e vermelha é a perda de dinheiro garantida., Isso é porque a barra verde é o dinheiro que eu pagaria (total de prémios pagos até à data). A barra vermelha é o valor garantido em dinheiro (dinheiro que poderíamos acessar através de um empréstimo a 8%, ou voltar se cancelássemos). se a minha filha quisesse ter acesso ao dinheiro aos 21 anos, teríamos uma perda: eu teria pago 7.824 dólares, mas ela só receberia 4.991 dólares, uma perda de 2.833 dólares. Infelizmente, aceitar este golpe e avançar com um produto de seguros e um plano de investimento mais razoáveis continuaria provavelmente a ser a nossa melhor opção nessa altura.,e esta perda garantida é um problema por muito tempo: se a minha filha e eu pagássemos os prémios até ela atingir os 40 anos, continuaríamos a sofrer uma perda garantida com o valor em dinheiro do Plano Gerber.toda essa poupança diligente, e nada para mostrar por ela no valor em dinheiro quase 40 anos depois. Terrivel.o que mais eu poderia fazer com o dinheiro, e o que minha filha teria disponível para ela aos 21 anos se eu tomasse esses caminhos alternativos?,

mesmo que me sentisse muito cauteloso e quisesse colocar o dinheiro em CDs num banco, acabaria com $9.695 para a minha filha, assumindo um retorno de 2% (de acordo com as actuais taxas de CD de 3 anos, o que é uma suposição bastante modesta).se investi numa carteira de acções e rendimentos fixos e obtivesse 5% ou 8% de rendimentos anuais, poderia ter quase 14 mil dólares (a 5%) ou quase 20 mil dólares (a 8%) quando a minha filha tiver 21 anos. o plano de crescimento do Gerber melhora com o tempo? Nem por isso. Certamente não o suficiente.,o plano Gerber de crescimento oferece um retorno terrivelmente baixo, e o custo de colocar o dinheiro de nossa família lá em vez de em um portfólio de investimentos apropriado para um longo período de tempo é gigantesco. Olha o quanto a minha filha pode perder.

2) Gerber Crescer Plano é extremamente seguro caro, e o “futuro garantido segurabilidade” é muito pouco para ajudar o seu filho

Gerber afirma: “Garantido futuro segurabilidade!”

Gerber claims: “Lock in a child-size rate!,”

uma “promessa” chave do plano de crescimento de Gerber é “cobertura garantida para a vida”, mas este recurso é realmente bastante restritivo e fica aquém de suas promessas que soam bem.

A carta de boas-vindas para os destaques da política da minha filha,

“cobertura total disponível usando opções de compra garantidas: $500.000”

…isso porque eu comprei $50.000 como o montante de cobertura para crianças, e o máximo é 10x o montante de cobertura para crianças. (Se você comprou $ 20.000 ,o máximo seria $200.000.,)

Você tem que ler as letras pequenas para ver como ele realmente funciona — todo o esquema parece projetado para torná-lo difícil de obter o seguro adicional. Parece um ” Apanhei-te!” produto.Gerber não deixa o seu filho ligar ou escrever quando precisa do seguro de vida adicional e simplesmente recebe-o. Nem Gerber deixa seu filho obter tudo o que precisa (até o máximo) de uma vez.o processo de aumento da cobertura sofre de dois problemas: prazos restritivos e quantidades restritivas.,calendário restritivo: há idades específicas em que a criança pode solicitar maior cobertura, e esse pedido deve ocorrer entre 30 dias antes e 30 dias após o aniversário desta política a ser comprada…então você e seu filho agora têm que se lembrar não apenas de aniversários e aniversários de entes queridos, mas aniversários de suas compras de seguro para que isso funcione…absurdo.

um pedido baseado na idade pode ser usado “cedo” se o seu filho provar que eles se casaram ou tiveram um filho (por nascimento ou adoção)…mas espere, só se eles registarem o pedido no prazo de 90 dias!, E só se não aumentarem o seguro 9 meses antes de registarem esse pedido.

E mais um detalhe: o mais recente que a criança poderia possivelmente aumentar a cobertura é o aniversário da política quando eles”re 40 anos. Então, se você esperava que seu filho pudesse ter a opção de aumentar seu seguro em seus próprios anos de ouro com este seguro de vida infantil, isso não é possível com Gerber.

quantidades restritivas: mesmo que a criança gerencie corretamente este calendário complicado, eles não podem simplesmente contatar Gerber e dizer ” Eu vejo que tenho cobertura máxima de $x, eu preciso disso agora, por favor.,”Eles só podem aumentar em incrementos igual ao montante de cobertura de crescimento na política que você comprou. Essa “quantidade de cobertura de adulto” é a quantidade que a criança tem após a cobertura duplicar aos 18 anos de idade.por isso, se comprar uma apólice por $20.000, o seu filho só poderá obter um aumento máximo de $40.000 de cada vez que o solicitarem como adulto, desde que tenham gerido correctamente o calendário complicado dos pedidos permitidos.Sheesh. Por falar em Gerber não preparar uma criança para o sucesso.agora vamos dar uma olhada no preço real de Gerber., alerta de Spoiler: o plano de crescimento do Gerber é um seguro de vida muito caro que devora o seu dinheiro e “compra ao seu filho a opção” para comprar um seguro de vida ainda mais caro no futuro. vou explicar-lhe como funciona usando a política da minha filha de 1 ano como exemplo.Gerber me cobraria $ 32.60 / mo (=$391,20 / ano) por $ 50.000 de cobertura de seguro de vida para minha filha. quando ela tiver 18 anos, a cobertura duplicaria para 100 mil dólares “sem custo extra”, como Gerber gosta de dizer.,mas a taxa é realmente “Tamanho de criança”, o que – o marketing implica-devemos entender como um bom preço?dificilmente.imaginemos que a minha filha é uma jovem de 21 anos. Como é que ela pode pensar se quer continuar a pagar prémios pela política da vida do Gerber?para manter os 100 mil dólares existentes no seguro, ela teria de pagar 391,20 dólares por ano.digamos que ela está a pensar em manter esta apólice, ou manter o investimento e o seguro de vida separados, e comprar um seguro de termo.,uma mulher saudável, não fumadora, de 21 anos, pagaria $ 115 / ano, $276,20 / ano a menos que Gerber.um fumador que não seja tão saudável, mesmo em relação a outros fumadores, pagaria 289 dólares por ano, ainda 102,20 dólares por ano a menos que o Gerber.

mas quase ninguém precisa de seguro de vida permanente (embora para algumas pessoas, é uma boa escolha, Apenas Não uma política Gerber, muito provavelmente)., E nós já estabelecemos em # 1 que este é um produto terrível a partir de uma perspectiva de investimento, então por que prender seu filho em pagar extra por um produto de investimento terrível? e se a minha filha, aos 21 anos, quisesse duplicar a cobertura, usando a opção de compra garantida? As taxas normais de seguro para adultos do Gerber aplicar-se-iam., Para lhe dar uma idéia do que isso pode custar, aqui está a taxa atual para uma mulher de 21 anos não-fumante em Nova York:

$744 / ano para cobertura de 100 mil dólares de vida inteira

Quais são as chances de que todo este seguro de vida será o melhor uso do dinheiro do seu filho quando eles são um jovem adulto? Incrivelmente baixo. Eu estimaria muito perto de zero.

mesmo que estas taxas de Gerber fossem de alguma forma competitivas vs. outras opções, é improvável que a cobertura máxima de Gerber seja suficiente para o seu filho de qualquer forma. A maioria dos adultos que trabalham precisa de pelo menos 10% do seu rendimento anual em termos de cobertura de seguros, muitas vezes mais.,

no momento em que o seu filho é um adulto trabalhador, o valor máximo de cobertura será ainda menor por causa da inflação. As probabilidades de esta política dispendiosa oferecer uma cobertura adequada são, portanto, bastante baixas. eu acredito que o maior risco é que os pais e avós sejam atraídos para um plano de crescimento Gerber não entendendo totalmente como a política é avaliada e como ela irá funcionar no futuro. uma conversa que tive com um representante estava a contar., Ela me perguntou por que eu queria saber os valores em dinheiro nas idades em que a minha filha teria a opção de comprar mais seguro. (The standard disclosure omite cash values from policy year 21-age 64.)

A agente observou que ela estava trabalhando em Gerber por quase 4 anos e ninguém nunca tinha pedido. expliquei que queria entender as escolhas que a minha filha teria no futuro se continuasse a pagar esta política.

o agente respondeu: “interessante, geralmente as pessoas apenas nos pagam seus prémios, em seguida, ligar para perguntar Qual é o valor em dinheiro quando é o momento.,”

infelizmente, até então muitos clientes já terão, sem saber, se configurar para uma escolha desagradável: perder dinheiro hoje, ou continuar a perder dinheiro no futuro.o que é que um progenitor (ou um avô) deve fazer?..?é maravilhoso que queira dar ao seu filho um avanço financeiro na vida.mas o seguro de vida completo para uma criança não é geralmente uma boa ideia, a menos que haja uma questão específica e identificável de história de saúde que um profissional de seguros respeitável concorda que tornaria a obtenção de cobertura como um adulto muito difícil…isso seria muito, muito raro.,

Se você não se sentir confortável “auto-seguro” o risco do impensável (ser capaz de pagar as despesas finais, tempo de folga não pago que você pode querer tomar, etc.), em seguida, adicionando um termo seguro de vida criança motociclista para o seu próprio prazo seguro de vida política poderia ser um bom ajuste para os seus objetivos e orçamento.você já tem um plano de crescimento de Gerber e está se perguntando o que fazer? nos envie um e-mail, estamos felizes em ajudá-lo.quer informações claras e imparciais sobre seguros de vida?,o nosso guia interactivo de seguros de Vida oferece orientações claras e imparciais sobre o montante da cobertura e os diferentes tipos de seguros de vida, e fornece-lhe informações de contacto para os profissionais de seguros de vida com os quais considerámos ser éticos, peritos e agradáveis de trabalhar (contacte-os apenas se quiser, não assediando o lead gen aqui).você quer dar aos seus filhos um avanço financeiro, mas gostaria de alguma ajuda pensando sobre as possibilidades?

considere as maneiras que você poderia alcançar este objetivo amplamente – você pode se surpreender com as opções disponíveis para você.,o plano de Acção Financeira acima referido é uma ferramenta educativa livre e interactiva para o ajudar a pensar nas suas opções. Os teus instintos para ajudar o teu pequeno são maravilhosos, agora canaliza-os na direcção certa!Sinta-se à vontade para entrar em contato com as perguntas a qualquer momento. Encontre-me em [email protected]