Care sunt diferitele tipuri de falimente?

stați la masa din bucătărie, uitându-vă în anunțurile de colectare și întrebându-vă cum veți face lucrurile să funcționeze. Poate că v-ați pierdut recent locul de muncă și datoria se acumulează până la o sumă copleșitoare. Și apoi crezi asta—acel cuvânt pe care nu te-ai gândit niciodată că va trebui să-l iei în considerare: faliment.uneori, situația dvs. pare atât de lipsită de speranță încât Falimentul pare a fi singura dvs. opțiune. Știm că s-ar putea simți speriat și sprijinit într-un colț, dar falimentul nu este o decizie de a face ușor., Este important să știți exact ce este falimentul și care sunt diferitele tipuri de falimente, astfel încât să puteți lua cea mai bună decizie pentru situația dvs.

ce este falimentul?

mai mult decât o modalitate de a pierde un joc de Monopoly, falimentul în viața reală este mult mai grav: este atunci când mergeți în fața unui judecător și spuneți-i că nu vă puteți plăti datoriile. Apoi, în funcție de situație, fie vă șterg datoriile, fie vă fac un plan pentru a le plăti înapoi. Există mai multe motive de ce oamenii fișier pentru faliment—lucruri ca o pierdere de locuri de muncă, un divorț, o urgență medicală sau un deces în familie., De fapt, mai mult de 730.000 de falimente nonbusiness au fost depuse în 2018.1 asta e nebun!

preia controlul asupra banilor cu un Ramsey+ proces gratuit.dar falimentul este un eveniment major de viață care afectează mai mult decât finanțele tale. Te poate urmări atunci când încerci să aplici pentru un loc de muncă, să cumperi o casă sau să începi o afacere. Chiar dacă oamenii ar putea vedea ca un „nou început,” faliment tratează doar simptomele, nu problema.,de asemenea, este important să știți că falimentul nu șterge împrumuturile pentru studenți, datoriile guvernamentale (impozite, amenzi sau penalități), datoria reafirmată (în cazul în care vă refaceți condițiile unui împrumut curent), pensia alimentară sau pensia alimentară. Deci, dacă acestea sunt datoriile numai, faliment nu este calea pentru tine.

care sunt tipurile de falimente?chiar dacă scopul general al falimentului este de a șterge datoria, nu toate falimentele sunt create egale., În fapt, există șase tipuri diferite de falimente:

-

Capitolul 7: Lichidare

-

Capitolul 13: Plan de Rambursare

-

Capitolul 11: Mari Reorganizare

-

Capitolul 12: Fermele de familie

-

Capitolul 15: Folosit în valută Străină Cazuri

-

Capitolul 9: Municipii

Capitolul 7: Lichidare

Capitolul 13: Plan de Rambursare

Capitolul 11: Mari Reorganizare

Capitolul 12: Fermele de familie

Capitolul 15: Folosit în valută Străină Cazuri

Capitolul 9: Municipii

poate că Ați luat doar o privire la această listă și clasificate ca fiind pentru a doua. E în regulă. Mai mult decât probabil, ați avea de-a face doar cu cele mai frecvente două tipuri de falimente pentru persoane fizice: Capitolul 7 și Capitolul 13., (Un capitol se referă doar la secțiunea specifică a Codului de faliment al SUA în care se găsește legea.2) dar vom arunca o privire la fiecare tip, astfel încât să vă familiarizați cu opțiunile.

Capitolul 7 Faliment

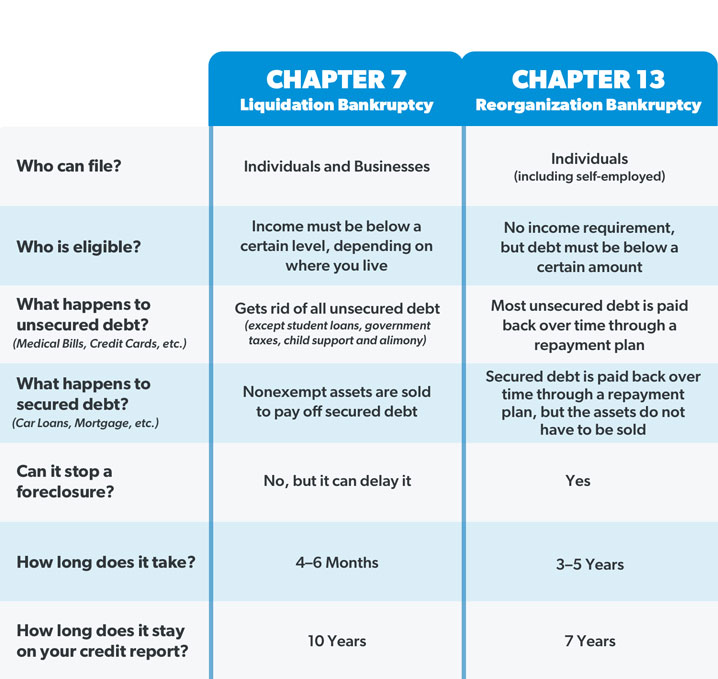

de asemenea, cunoscut sub numele de lichidare sau faliment drept, Capitolul 7 este cel mai frecvent tip de faliment pentru persoane fizice. Un mandatar numit de instanță supraveghează lichidarea (vânzarea) activelor dvs. (orice dețineți care are valoare) pentru a vă plăti creditorii (persoanele cărora le datorați bani). Orice datorie negarantată rămasă (cum ar fi cardurile de credit sau facturile medicale) este de obicei șters., Dar, așa cum am menționat mai devreme, aceasta nu include tipurile de datorii care nu sunt iertate prin faliment, cum ar fi împrumuturile și impozitele pentru studenți.acum, în funcție de starea în care locuiți, există unele lucruri pe care instanța nu vă va forța să le vindeți. De exemplu, majoritatea oamenilor sunt capabili să-și păstreze necesitățile de bază, cum ar fi casa, mașina și conturile de pensionare în timpul falimentului capitolului 7, dar nimic nu este garantat. Capitolul 7, de asemenea, nu se poate opri o blocare a pieței—se poate amâna doar., Singura modalitate de a păstra lucrurile încă datorez bani pe este de a reafirma datoria, ceea ce înseamnă vă reîncepe la contractul de împrumut și să continue efectuarea plăților. Dar majoritatea falimentelor din capitolul 7 sunt cazuri fără active, ceea ce înseamnă că nu există proprietăți cu valoare suficientă pentru a vinde.

puteți depune dosarul pentru falimentul capitolului 7 numai dacă instanța decide că nu câștigați suficienți bani pentru a vă plăti datoria., Această decizie se bazează pe testul mijloacelor, care compară venitul dvs. cu media de stat și vă analizează finanțele pentru a vedea dacă aveți venitul disponibil (aka mijloacele) pentru a plăti o sumă decentă din ceea ce datorați creditorilor. Dacă venitul dvs. este prea mic pentru a face acest lucru, atunci vă puteți califica pentru Capitolul 7.rețineți că, dacă depuneți dosarul pentru falimentul capitolului 7, va trebui să participați la o întâlnire a creditorilor în care persoanele cărora le datorați bani vă pot pune tot felul de întrebări despre datoria și finanțele dvs. Da, asta e la fel de distractiv ca suna., Un capitol 7 faliment, de asemenea, rămâne pe raportul de credit pentru 10 ani, și nu va fi capabil să fișier pentru ea din nou până după opt ani.în timp ce capitolul 7 Falimentul iartă adesea datoria dvs., capitolul 13 Falimentul îl reorganizează practic. Curtea aprobă un plan lunar de plată, astfel încât să puteți plăti înapoi o parte din datoria negarantată și toate datoriile garantate pe o perioadă de trei până la cinci ani. Sumele lunare de plată depind de venitul dvs. și de valoarea datoriei pe care o aveți., Dar instanța ajunge, de asemenea, să vă pună pe un buget strict și să vă verificați toate cheltuielile (ouch!).spre deosebire de capitolul 7, acest tip de faliment vă permite să vă păstrați activele și să recuperați orice datorie care nu este în stare de faliment. Capitolul 13 poate opri, de asemenea, o blocare a pieței, oferindu-vă timp pentru a vă aduce ipoteca la zi.oricine poate depune pentru falimentul capitolului 13, atâta timp cât datoria negarantată este mai mică de $419,275, iar datoria garantată este mai mică de $1,257,850.3 Plus, trebuie să fiți la curent cu orice pilitură fiscală., Ar trebui să știți, de asemenea, că un capitol 13 faliment rămâne pe raportul de credit pentru șapte ani, și nu se poate depune pentru ea din nou până după doi ani.

Capitolul 11 faliment

în cea mai mare parte, capitolul 11 faliment este folosit pentru a reorganiza o afacere sau o corporație. Întreprinderile vin cu un plan pentru modul în care vor continua să opereze compania în timp ce își plătesc datoria și atât instanța, cât și creditorii trebuie să aprobe acest plan., Unele persoane, cum ar fi investitorii imobiliari, care au prea multe datorii pentru a se califica pentru Capitolul 13, dar care au, de asemenea, o mulțime de proprietăți și active de mare valoare, pot alege, de asemenea, să depună dosarul în conformitate cu capitolul 11. Dar dacă nu ești un atlet profesionist sau o celebritate, probabil că nu o să te pui cu asta.

Capitolul 12 faliment

acesta este un plan de rambursare care permite agricultorilor de familie și pescar pentru a evita să vândă toate lucrurile lor sau foreclose pe proprietatea lor. În timp ce este similar cu capitolul 13 faliment, capitolul 12 este un pic mai flexibil și are limite mai mari datoriei.,

Capitolul 15 faliment

Capitolul 15 se ocupă cu probleme de faliment internațional și oferă debitorilor străini acces la instanțele de faliment din SUA.capitolul 9 falimentul Capitolul 9 falimentul este un alt plan de rambursare care permite orașelor, orașelor, districtelor școlare etc. să reorganizeze și să plătească înapoi ceea ce datorează.

Pentru informații mai specifice despre legile privind falimentul din zona dvs., vizitați site-ul web al instanțelor din Statele Unite.

ce tip de faliment este potrivit pentru situația mea?,deoarece celelalte tipuri de falimente sunt orientate în mod specific către anumite persoane sau întreprinderi, majoritatea oamenilor se califică doar pentru Capitolul 7 sau Capitolul 13. Aici e un side-by-side comparație pentru a arăta cât sunt de diferite:

Cea mai mare diferență între Capitolul 7 și Capitolul 13 falimentul vine în jos pentru persoane active și nivelul de venituri. De exemplu, dacă cineva a avut o pierdere recentă a locului de muncă sau un venit instabil, ar putea cădea într-un faliment al capitolului 7., Dar dacă testul înseamnă că fac destui bani pentru a-și plăti datoriile, ar cădea într-un capitol 13 în schimb. Cineva ar putea aplica, de asemenea, pentru Capitolul 13 dacă evitarea excluderii la domiciliu este o prioritate de vârf sau ar putea merge pentru Capitolul 7 dacă calendarul este o problemă—deoarece este semnificativ mai rapid decât Capitolul 13.dar falimentul este o experiență nervoasă, iar alegerea între Capitolul 7 și Capitolul 13 este ca și cum ai încerca să alegi cel mai mic dintre cele două rele. În ambele cazuri, confidențialitatea iese pe fereastră. Toate informațiile dvs. literalmente devine pus pe o masă pentru instanța de judecată să se uite prin., Apoi, există faptul că aproximativ jumătate din cazurile de faliment din capitolul 13 la nivel național sunt respinse deoarece debitorul nu poate efectua plățile lunare.4

și în timp ce creditorii nu sunt legal în măsură să vă hound pentru bani în timp ce trece prin procesul de faliment, instanța va veni după tine mai greu decât orice companie de card de credit poate, dacă pierdeți o plată în capitolul 13. Dar dacă cazul dvs. este respins, atunci creditorii au capacitatea de a-și lua tăierea direct din salariul dvs. și casa dvs. ar putea intra în blocare a pieței.,falimentul poate părea o baghetă magică care poate face ca toate problemele tale să dispară. Dar este departe de o experiență magică—și este nevoie de o taxă emoțională uriașă. Dave Ramsey a depus cererea de faliment înainte de a schimba complet modul în care a gestionat banii și nu sfătuiește niciodată pe nimeni să o ia în considerare. De fapt, el spune că falimentul se încadrează în aceeași categorie cu divorțul—ar trebui să fie doar ultima dvs. soluție, după ce ați încercat mai întâi toate celelalte rute posibile.deci, să ne uităm la unele moduri în care puteți evita depunerea pentru faliment cu totul.

care sunt unele alternative la depunerea pentru faliment?,indiferent cât de adânc în datorii sunteți, este posibil să evitați falimentul. Trebuie doar să știți opțiunile. Iată câțiva pași pe care îi puteți lua care vă vor ajuta să ieșiți din datorii fără a depune pentru faliment:

aveți grijă mai întâi de necesități.

înainte de a face ceva, doriți să vă asigurați că cei patru pereți sunt acoperiți: alimente, utilități, adăpost și transport. Nu veți avea energia de a vă Lupta pentru a ieși din datorii dacă nu aveți o casă în care să dormiți sau mâncare pentru a mânca. Deci, asigurați-vă că aveți grijă de dvs. și de familia dvs. mai întâi. Colectorii pot aștepta.,

obțineți un buget.

am menționat anterior că în capitolul 13 faliment, instanța vă pune pe un buget și vă urmărește cheltuielile. Dar adevărul este, puteți face aceste lucruri fără depunerea pentru faliment. Dacă sunteți în ultima etapă, a face un buget poate fi un schimbător total de joc. Urmărind unde se duc banii dvs.—în loc să vă întrebați unde s—au dus-veți găsi bani pe care nici nu v-ați dat seama că îi aveți. Și da, bugetarea înseamnă, de asemenea, tăierea tuturor cheltuielilor inutile pentru a plăti datoria. Cablul și abonamentele trebuie să meargă. Gata cu cina în oraș. Gata cu vacanțele. Ești în modul de supraviețuire., Dar în loc ca guvernul să vă spună cum să vă gestionați banii timp de cinci ani într-un caz de faliment, veți fi cel care va decide.

Boost venitul tau.

venitul dvs. este cel mai puternic instrument de construire a averii (și de combatere a datoriilor). Cu cât câștigi mai mulți bani, cu atât poți arunca mai mult la datoria ta. Deci, poate fi necesar să ridicați un al doilea loc de muncă sau să lucrați mai multe ore la locul de muncă actual pentru a vă ajuta să vă mențineți pe linia de plutire în timp ce vă recuperați plățile lunare. Da, poate fi obositor, dar sacrificiul dvs. temporar va merita pe termen lung.

vinde lucrurile.,

amintiți-vă cum am spus că instanța vă lichidează activele în falimentul capitolului 7? Dacă ți-ai vinde lucrurile în schimb? Dacă ai ceva de valoare, cum ar fi bărci, mașini de tuns iarba fantezie, sau ceva cu un motor pe care nu le utilizați pentru a conduce la locul de muncă, vinde-l! Mobilă, obiecte de colecție, bijuterii, acea Chitară pe care ai promis că o să înveți să o cânți într—o zi-orice nu ai nevoie trebuie să dispară. Sună extrem? Aceasta este, în principiu, ceea ce s—ar putea întâmpla dacă depuneți dosarul pentru faliment-cu excepția faptului că nu ați avea control asupra modului în care lucrurile dvs. se vând., Deci, a lovit Craigslist, eBay și Facebook Marketplace și transforma lucrurile în bani rapid.