O revizuire onest de Gerber Grow-Up Plan de asigurare de viață pentru copii

Partea 1 din 2: De ce Gerber ar trebui să rămânem la alimente pentru copii

pierderea unui copil este destul de probabil cel mai rău lucru care se poate întâmpla în viață. Asigurarea care pretinde că protejează împotriva acestui risc poate fi atrăgătoare din punct de vedere emoțional…cine nu simte că ar dori „protecție” de asta? în afară de o astfel de tragedie, cu toții ne străduim să facem tot posibilul pentru copiii noștri și să-i punem pe o cale spre succes în viață.,planul de creștere a vieții Gerber promite să ajute pe ambele fronturi: să ofere protecție în caz de neconceput și să ofere copiilor un început financiar în viață.Gerber Life are peste 45 de miliarde de dolari de asigurare de viață în vigoare în peste 3,3 milioane de polițe. Destui oameni m-au întrebat ce am crezut că am decis să arunc o privire în detaliu, atât ca mamă, cât și ca cineva care a petrecut peste 10 ani lucrând ore lungi citind dezvăluirile financiare ale companiilor de asigurări, băncilor, firmelor de investiții și altele asemenea.,

Aici mi-e scurt rezumat:

cred cu tărie că Gerber Viață să Crească Plan este un produs teribil, unul care se hrănește cu speranțe și vise părinți și bunici au pentru iubita lor, cei mici și – prin marketing înșelătoare și slaba informare a consumatorilor – absoarbe lor de hard-a câștigat bani.,

am de gând să acopere 2 puncte principale, în 2 posturi separate, pentru că există o mulțime de spus despre fiecare dintre acestea:

- Modul în care produsul funcționează și de ce este o afacere teribil (acest post)

- extrem De rea și înșelătoare client service am experimentat de la Gerber

de Ce produse ca această scânteie de un nivel special de indignare în mine?puteți viziona videoclipurile de marketing ale planului de creștere Gerber, în special mărturiile părinților și bunicilor din „dorința dvs. pentru copilul dvs.” – este o inimă.,

acești părinți și bunici au în mod clar intenția de a face ceea ce este mai bine pentru cei mici, dar au fost înșelați de marketingul lui Gerber și de dezvăluirile slabe ale consumatorilor. Mărturiile arată că acești clienți înțeleg profund greșit produsul pe care l-au cumpărat.

înțeleg de ce-Gerber nu ușurează descoperirea adevărului. În timpul propriei mele cercetări, am experimentat direct practici de servicii pentru clienți de la anumiți reprezentanți Gerber care ridică întrebări serioase cu privire la faptul dacă Gerber înșeală sistematic consumatorii.,vă rugăm să nu vă simțiți rău dacă ați cumpărat deja acest produs, nu este vina dvs. că ați crezut că îi ajutați pe cei dragi.

planul de creștere a vieții Gerber: o privire de ansamblu rapidă

pentru o primă lunară fixă, obțineți de la 5.000 USD – 50.000 USD din acoperirea asigurărilor de viață pentru copilul dvs. Puteți aplica oricând de când copilul dvs. are vârsta de 14 zile până la 14 ani.

la vârsta de 18 ani, acoperirea se dublează(deci dacă ați achiziționat inițial $30,000, aceasta devine $60,000).,această dublare inițială a acoperirii la vârsta de 18 ani nu crește prima, dar dacă copilul dvs. alege orice creștere viitoare a acoperirii, acesta va avea un preț la tarifele standard pentru adulți ale Gerber la momentul respectiv.

Politica are „valoare cash”, ceea ce înseamnă că există un sold de investiții care poate fi accesat. Cu toate acestea, știți că Gerber vă va percepe dobândă pentru a împrumuta din propria valoare în numerar – 8% dobândă, pentru a fi exact.

de ce Gerber Grow-Up Plan de asigurare de viață este rău

Gerber se prezintă atât ca o investiție bună și un mod bine-preț pentru a garanta viitorul de asigurare a copilului dumneavoastră., Să vorbim despre fiecare dintre aceste afirmații.

1) Gerber Crească Plan de numerar valoarea este un teribil de investiții

Gerber susține: „valoarea în Numerar care copilul dumneavoastră ar putea folosi pentru o plată în jos pentru o masina, facultate cărți de text sau alte evenimente importante”

recenzie Client: „rămânem mărunțiș într-o schimbare borcan…stick „i într-o politică!să aruncăm o privire la modul în care această investiție funcționează cu adevărat și ce ar putea obține fiica mea dacă ar dori o „plată în avans pentru o mașină” sau bani pentru „manuale de colegiu”.,

fiica mea ar primi mai puțini bani decât am plătit în Politica pentru fiecare an, de acum până când ea se transformă 21. De fapt, asta ar fi adevărat până când va împlini 40 de ani-așa este, economisind cu sârguință timp de 4 decenii doar pentru a obține înapoi ceea ce ai pus, rentabilitate zero a investiției tale.

asta este groaznic.

mi s-a părut atât de sfâșietor când unul dintre clienții lui Gerber a spus:”lipiți mărunțiș într-un borcan de schimbare…lipiți-i într-o politică!,”

Acest client în mod clar nu înțelege că copilul ei ar fi avut mai mulți bani pentru manuale de colegiu sau o plată în avans pe o mașină dacă ar fi blocat banii într-un borcan de schimbare în loc de planul de creștere Gerber.

devastatoare. Și rușinos că Gerber promovează o astfel de neînțelegere.

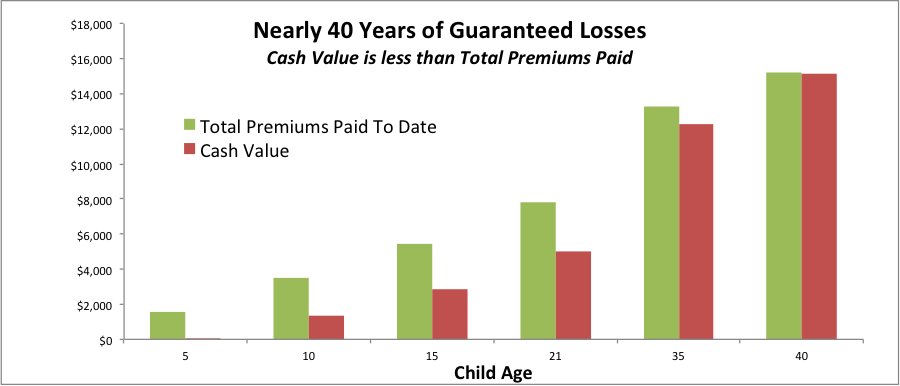

Acest grafic arată modul în care valoarea în numerar garantată de Gerber vă garantează o pierdere a banilor dvs. dacă doriți să aveți acces la ea oricând în următoarele câteva decenii.

diferența dintre barele verde și roșu este pierderea garantată a banilor., Asta pentru că bara verde este banii pe care i-aș plăti (primele totale plătite până în prezent). Bara roșie este valoarea garantată în numerar (bani am putea accesa printr-un împrumut de la 8%, sau de a lua înapoi în cazul în care am anulat).

Dacă fiica mea a vrut pentru a avea acces la valoarea în numerar la vârsta de 21 de ani, ar suferi o pierdere: mi-ar fi plătit în $7,824 dar ar primi doar înapoi $4,991, o pierdere de $2,833. Din păcate, a lua acest hit și a continua cu un produs de asigurare mai rezonabil și un plan de investiții ar fi probabil cea mai bună opțiune a noastră în acel moment.,și această pierdere garantată este o problemă pentru o lungă perioadă de timp: dacă fiica mea și cu mine am plătit în mod loial prime până la vârsta de 40 de ani, am suferi în continuare o pierdere garantată cu valoarea în numerar a Planului de creștere Gerber.tot ceea ce economisirea harnic, și nimic pentru a arăta pentru ea în valoare de numerar de aproape 40 de ani mai târziu. Groaznic.ce altceva aș putea face cu banii și ce ar putea avea fiica mea la dispoziția ei la vârsta de 21 de ani dacă aș lua acele căi alternative?,chiar dacă m-am simțit foarte precaut și am vrut să pun banii în CD-uri la o bancă, aș ajunge cu 9.695 dolari pentru fiica mea, presupunând un randament de 2% (în conformitate cu ratele curente de CD pe 3 ani, deci o presupunere destul de modestă).dacă am investit într-un portofoliu de acțiuni și venituri fixe și am obținut randamente anuale de 5% sau 8%, aș putea avea aproape $14k (la 5%) sau aproape $20k (la 8%) până când fiica mea este 21. planul de creștere Gerber se îmbunătățește în timp? Nu chiar. Cu siguranță nu este suficient.,

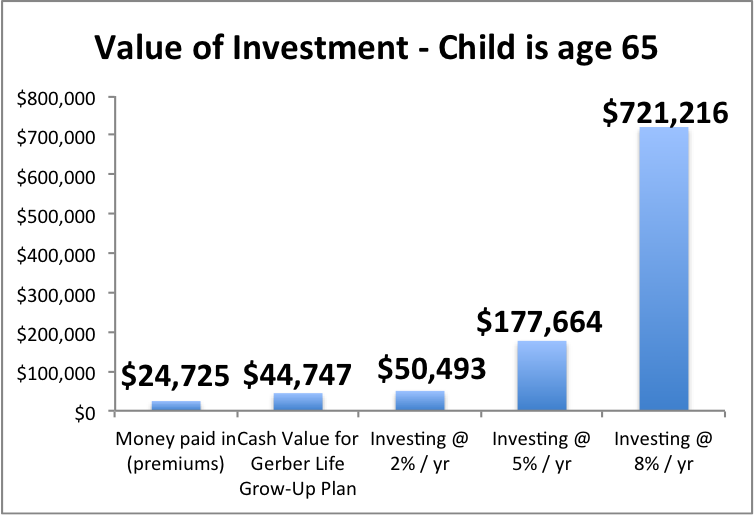

Iată cum ar arăta la vârsta de 65 de ani

planul de creștere Gerber oferă un randament teribil de scăzut, iar costul de a pune banii familiei noastre acolo în loc de un portofoliu de investiții adecvat pentru un interval de timp mai lung este gigantic. Uită-te la cât de mult ar putea rata fiica mea.

2) Planul de creștere Gerber este o asigurare extrem de costisitoare, iar „asigurarea viitoare garantată” este foarte puțin probabil să vă ajute copilul

Gerber susține: „asigurarea viitoare garantată!Gerber susține: „blocați o rată de dimensiuni pentru copii!, o „promisiune” cheie a Planului de creștere Gerber este „acoperire garantată pentru viață”, dar această caracteristică este de fapt destul de restrictivă și nu se încadrează în promisiunile sale frumoase.

scrisoarea de bun venit pentru evidențiază Politica fiicei mele,

„acoperire totală disponibilă folosind opțiuni de achiziție garantate: $500,000”

…asta pentru că am cumpărat $50,000 ca suma de acoperire a copilului, iar valoarea maximă este de 10x suma de acoperire a copilului. (Dacă ați cumpărat $ 20,000, max ar fi $200,000.,)

trebuie să citiți amprenta fină pentru a vedea cum funcționează de fapt-întreaga schemă pare concepută pentru a face dificilă obținerea unei asigurări suplimentare. Se simte ca un ” Te-am prins!”produs.Gerber nu lasă copilul să sune sau să scrie atunci când are nevoie de asigurarea de viață suplimentară și pur și simplu o obține. Nici Gerber nu lasă copilul să obțină tot ce are nevoie (până la maxim) dintr-o dată.procesul de creștere a acoperirii suferă de două probleme: calendarul restrictiv și sumele restrictive.,momentul restrictiv: există anumite vârste în care copilul poate solicita o acoperire sporită, iar această solicitare trebuie să aibă loc între 30 de zile înainte și 30 de zile de la aniversarea achiziționării acestei polițe…deci, tu și copilul dvs. trebuie să vă amintiți nu doar zilele de naștere și aniversările celor dragi, ci aniversările achizițiilor dvs. de asigurare pentru ca acest lucru să funcționeze…ridicol.o cerere „bazată pe vârstă” poate fi utilizată „devreme” dacă copilul dvs. dovedește că s-a căsătorit sau a avut un copil (prin naștere sau adopție)…dar așteptați, numai dacă înregistrează cererea în termen de 90 de zile!, Și numai dacă nu și-au mărit asigurarea cu 9 luni înainte de înregistrarea cererii.și încă un detaliu: cele mai recente copilul ar putea crește, eventual, de acoperire este aniversarea politicii atunci când”re vârsta 40. Deci, dacă ați sperat că copilul dvs. ar putea avea opțiunea de a-și crește asigurarea în propriii ani de aur cu această asigurare de viață a copilului, acest lucru nu este posibil cu Gerber.sume Restrictive: chiar dacă copilul gestionează corect acest calendar complicat, nu pot contacta doar Gerber și să spună „văd că am o acoperire maximă de $x, am nevoie de asta acum, vă rog.,”Ele pot crește doar în incremente egale cu suma de acoperire ADULT în Politica ați cumpărat. Acea „sumă de acoperire pentru adulți” este suma pe care o are copilul după ce acoperirea se dublează la vârsta de 18 ani.deci, dacă cumpărați o politică pentru 20.000 de dolari, copilul dvs. poate obține o creștere maximă de 40.000 de dolari de fiecare dată când o solicită ca adult, atât timp cât au gestionat corect calendarul complicat al cererilor permise.

Sheesh. Vorbeste despre Gerber nu stabilirea unui copil pentru succes.acum, să aruncăm o privire la prețurile reale ale lui Gerber., alertă Spoiler: planul de creștere Gerber este o asigurare de viață foarte scumpă, care îți înghite banii și „cumpără copilului tău opțiunea” de a cumpăra o asigurare de viață și mai scumpă în viitor.

vă voi arăta cum funcționează folosind Politica fiicei mele de 1 an ca exemplu.Gerber mi-ar percepe $32.60 / mo (= $391.20 / an) pentru $50,000 de acoperire de asigurare de viață pentru fiica mea.

când are 18 ani, acoperirea s-ar dubla la 100.000 de dolari „fără taxă suplimentară”, așa cum îi place lui Gerber să spună.,dar rata este într-adevăr „copil de dimensiuni”, care – marketing implică – ar trebui să înțelegem să însemne un preț bun?

cu greu.să ne imaginăm că fiica mea este o tânără de 21 de ani. Cum s-ar putea gândi dacă ea vrea să păstreze plata primelor pe Politica de viață Gerber?

pentru a menține existente $100,000 în asigurare merge, ea ar trebui să plătească $391.20 / an.să presupunem că se gândește dacă să păstreze această politică merge, sau să păstreze investiții și de asigurare de viață separat, și să cumpere de asigurare pe termen lung.,pentru a obține $100,000 de asigurare de viață pe termen de 30 de ani:

o femeie sănătoasă nefumătoare de 21 de ani ar plăti $115 / an, $276.20 / an mai puțin decât Gerber.

Un fumător care nu este atât de sănătos chiar și în raport cu alte fumătorii ar plăti $289 / an, încă $102.20 / an mai PUȚIN decât Gerber

s-ar putea pe bună dreptate că sunt compararea 30 de ani de viață permanent, deci nu mere la mere.dar aproape nimeni nu are nevoie de asigurare de viață permanentă (deși pentru unii oameni, este o alegere bună, nu doar o politică Gerber, cel mai probabil)., Și am stabilit deja în #1 că acesta este un produs teribil din perspectiva investițiilor, deci de ce să vă blocați copilul să plătească suplimentar pentru un produs de investiții teribil? ce se întâmplă dacă fiica mea, la vârsta de 21 de ani, a vrut să dubleze acoperirea, folosind opțiunea de cumpărare garantată? Ratele standard de asigurare pentru adulți ale lui Gerber s-ar aplica., Pentru a da o idee de ceea ce ar putea costa, aici este rata actuală de 21 de ani de sex feminin non-fumător în New York:

$744 / an pentru 100.000 $toată viața acoperire

care sunt șansele ca această asigurare toată viața va fi mai bună utilizare a copilului tau bani atunci când acestea sunt un tânăr adult? Incredibil de scăzut. Aș estima foarte aproape de zero. chiar dacă aceste rate de la Gerber au fost cumva competitive față de alte opțiuni, acoperirea maximă a lui Gerber este puțin probabil să fie suficientă pentru copilul dvs. oricum. Majoritatea adulților care lucrează au nevoie de cel puțin 10x venitul lor anual în acoperirea asigurărilor, de multe ori mai mult.,

până când copilul dvs. este un adult care lucrează, suma maximă de acoperire va valora și mai puțin din cauza inflației. Șansele ca această politică costisitoare să ofere o acoperire adecvată sunt, prin urmare, destul de scăzute. cred că cel mai mare risc este ca părinții și bunicii să fie atrași într-un plan de creștere Gerber care nu înțelege pe deplin modul în care politica este prețuită și cum va funcționa în viitor.

o conversație am avut cu un reprezentant a fost spune., Ea ma întrebat de ce am vrut să știu valorile de numerar la vârstele când fiica mea ar avea opțiunea de a cumpăra mai mult de asigurare. (Dezvăluirea standard omite valorile numerarului din anul de politică 21-vârsta 64.)

agentul a remarcat că a lucrat la Gerber de aproape 4 ani și nimeni nu a întrebat vreodată. i-am explicat că am vrut să înțeleagă alegerile fiica mea ar avea în viitor, dacă am continuat să plătească în această politică.agentul a răspuns: „interesant, de obicei, oamenii ne plătesc doar primele, apoi sună pentru a întreba Care este valoarea în numerar atunci când este timpul.,”

Din păcate, până atunci mulți clienți s-au stabilit deja în necunoștință de cauză pentru o alegere neplăcută: pierd bani astăzi sau continuă să rateze bani în viitor.

Deci, ce este un părinte (sau bunic) să facă…?

este minunat că vrei să-i oferi micuțului tău un început financiar în viață.dar întreaga asigurare de viață pentru un copil nu este, în general, o idee bună, cu excepția cazului în care există o problemă specifică, identificabilă a istoricului de sănătate pe care un profesionist de asigurări de renume este de acord că ar face foarte dificilă obținerea acoperirii ca adult…acest lucru ar fi foarte, foarte rar.,

dacă nu vă simțiți confortabil” auto-asigurarea ” riscul de neconceput (fiind capabil de a permite cheltuielile finale, neplătite timp liber s-ar putea dori să ia, etc.), apoi adăugarea unui termen de asigurare de viață copil rider la propria poliță de asigurare de viață pe termen ar putea fi o potrivire bună pentru obiectivele și bugetul.

…aveți deja un plan de creștere Gerber și vă întrebați ce să faceți? trimiteți-ne un e-mail, suntem bucuroși să vă ajutăm.

… doriți informații clare și imparțiale despre asigurarea de viață?,

Noastră Față Interactive de Asigurare de Viață Ghidul oferă clar, imparțial orientări privind acoperirea cuantumului și diferite tipuri de asigurări de viață, și vă oferă informații de contact pentru asigurări de viață profesioniști care ne”am găsit să fie etice, expert și plăcut de a lucra cu (ajunge la ele doar dacă vrei, nu hărțuiește plumb gen aici).

… doriți să le oferiți micuților dvs. un început financiar, dar doriți să vă gândiți la posibilități?luați în considerare modurile în care ați putea atinge acest obiectiv în linii mari – s-ar putea să fiți surprinși de opțiunile disponibile pentru dvs.,planul de Acțiune Financiară AboveBoard este un instrument educațional gratuit, interactiv, care vă ajută să vă gândiți prin opțiunile dvs. Instinctele tale de a-l ajuta pe micuțul tău sunt minunate, acum le canalizează în direcția cea bună!Simțiți-vă liber pentru a intra în contact cu întrebări oricând. Ajunge la mine la [email protected]