statul de stat (și locale) politica fiscală

deducerea impozitului de stat și local (sare) anterior a fost una dintre cele mai mari cheltuieli fiscale federale, cu un cost estimat de venituri de 100.9 miliarde de dolari în anul fiscal 2017. Veniturile estimate de cost pentru anul fiscal 2019 a scăzut la $21,2 miliarde din cauza Reducerilor Fiscale și locuri de Muncă, Act (TCJA) a crescut semnificativ standard deducerea sumelor (reducând astfel numărul de contribuabili care vor enumera deduceri) și acoperiți total SARE de deducere la 10.000 de dolari.,impozitele de stat și locale au fost deductibile de la înființarea impozitului federal pe venit în 1913. Inițial, toate impozitele de stat și locale care nu sunt legate direct de un beneficiu erau deductibile din venitul impozabil federal. În 1964, impozitele deductibile s-au limitat la proprietatea de stat și locală (proprietatea reală și personală), veniturile, vânzările generale și impozitele pe carburanți.Congresul a eliminat deducerea pentru impozitele pe carburanți în 1978 și a eliminat deducerea pentru impozitul general pe vânzări în 1986., Aceasta a restabilit temporar deducerea impozitului pe vânzări în 2004, permițând contribuabililor să deducă fie impozitele pe venit, fie impozitele pe vânzări, dar nu ambele. Legislația ulterioară a făcut ca această dispoziție să fie permanentă începând din 2015. Începând cu anul fiscal 2018, contribuabilii nu pot deduce mai mult de 10.000 USD din impozitele totale de stat și locale. Această prevedere a legii este programată să expire după 2025.

cine pretinde deducerea de sare?

Înainte de TCJA, aproximativ 30 la sută din impozitul filers optat pentru a enumera deduceri pentru impozitul pe venit federal se întoarce., Practic toți cei care au detaliat au pretins o deducere pentru impozitele de stat și locale plătite. Gospodăriile cu venituri mari aveau mai multe șanse decât gospodăriile cu venituri mici sau moderate să beneficieze de deducerea sării. Valoarea impozitelor de stat și locale plătite, probabilitatea ca contribuabilii să enumere deducerile și reducerea impozitelor federale pe venit pentru fiecare dolar de impozite de stat și locale deduse Toate cresc cu veniturile.,

șaisprezece la sută din filers fiscale cu venituri între $ 20,000 și $50,000 a susținut deducerea de sare în 2017, comparativ cu 76 la sută pentru filers fiscale cu venituri între $100,000 și $200,000 și peste 90 la sută din filers fiscale cu venituri de peste $200,000 (figura 1). Filers fiscale cu venituri de peste $100,000 au fost 18 la sută din toate filers fiscale, dar a reprezentat aproximativ 78 la sută din suma totală de dolari de deduceri de sare raportate. Cererea medie în acest grup a fost de aproximativ 22.000$.,deși majoritatea contribuabililor cu venituri mari au solicitat o deducere a sării, taxa minimă alternativă federală (Amt) a limitat sau a eliminat beneficiul pentru mulți dintre ei. AMT este un sistem paralel de impozitare a veniturilor, cu mai puține scutiri și deduceri decât impozitul pe venit obișnuit, precum și un set mai restrâns de cote de impozitare. Contribuabilii potențial supuși AMT trebuie să își calculeze impozitele atât în cadrul impozitului pe venit obișnuit, cât și al AMT și să plătească suma mai mare., Contribuabilii nu pot solicita deducerea sării atunci când își calculează datoria AMT, iar în conformitate cu legislația fiscală anterioară anului 2018, nerespectarea deducerii a fost principalul motiv pentru care contribuabilii au fost obligați să plătească AMT.deși unii contribuabili din fiecare stat și DC solicită deducerea, contribuabilii din statele cu o pondere disproporționată a contribuabililor cu venituri mari și impozitele locale și de stat relativ ridicate au mai multe șanse să solicite deducerea (figura 2). Procentul care pretinde deducerea a variat de la 17 la sută în Virginia de Vest la 47 la sută în Maryland în 2017., În general, o pondere mai mare a contribuabililor din statele din nord-est și Vest au solicitat deducerea decât în alte regiuni. Deducerea medie solicitată a fost, de asemenea, mai mare în regiunile respective.

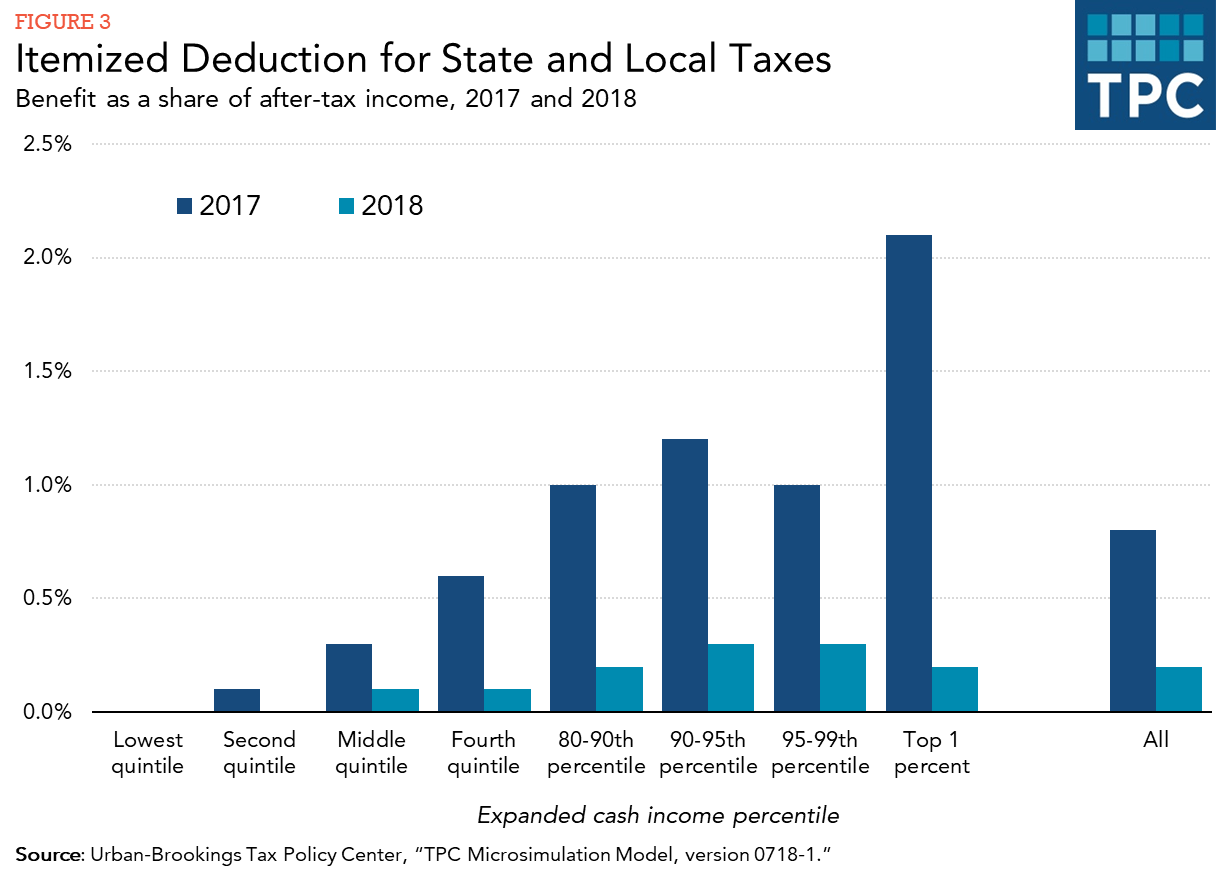

Efectul de TCJA pe sare Deducere

TCJA a avut un efect semnificativ asupra fiscală medie de economisire de SARE de deducere. Atât procentul contribuabililor care solicită deducerea, cât și suma medie solicitată au scăzut dramatic în 2018 din cauza modificărilor adoptate., Figura 3 compară economiile fiscale de la solicitarea deducerii în 2017 și 2018, înainte și după noua lege fiscală. Avantajul fiscal este măsurată ca reducerea obligațiilor fiscale de deducere, pe care le consideră aplicabile ratelor de impozitare în fiecare an, efectele alternativă impozitul minim (care nu permite SARE de deducere), iar limita la deduceri (de „Pase” limita) care a fost în vigoare în 2017, dar a eliminat pentru 2018 de TCJA.,

măsurată ca procent din venitul după impozitare, economisirea impozitului din deducerea sării în 2018 a fost de aproximativ un sfert din ceea ce a fost în 2017 în general. Pentru contribuabilii din top 1 la sută din distribuția veniturilor, economisirea impozitelor în 2018 a fost de aproximativ o zecime din economisirea impozitelor în 2017.

efectele deducerii

deducerea de sare oferă guvernelor de stat și locale o subvenție federală indirectă prin scăderea costului net al impozitelor nefederale pentru cei care le plătesc., De exemplu, dacă impozitele pe venit de stat cresc cu 100 USD pentru familiile din grupul federal de impozit pe venit de 37% care solicită deducerea sării, costul net pentru acestea este de 63 USD; adică impozitele de stat cresc cu 100 USD, dar impozitele federale scad cu 37 USD. Aceste cheltuieli fiscale federale încurajează guvernele de stat și locale să perceapă impozite mai mari (și, probabil, să furnizeze mai multe servicii) decât ar fi altfel. De asemenea, încurajează aceste entități să utilizeze impozite deductibile în locul impozitelor nedeductibile (cum ar fi impozitele selective pe vânzări pe alcool, tutun și benzină), Taxe și alte taxe.,

criticii deducerii susțin că taxele de stat și locale reflectă pur și simplu plățile pentru serviciile pe care aceste jurisdicții le furnizează și, ca atare, nu ar trebui tratate diferit decât alte cheltuieli. Acestea indică, de asemenea, distribuția inegală a prestațiilor între grupurile de venituri și state.susținătorii contorului de deducere că partea din venitul unei persoane revendicată de impozitele de stat și locale nu este venitul disponibil și că impozitarea la nivel federal este dubla impozitare., Mai mult, ei susțin că subvențiile federale sunt garantate, deoarece o parte semnificativă a cheltuielilor guvernamentale de stat și locale este pentru educație, sănătate, bunăstare publică și transport, toate acestea beneficiind de populație și în alte jurisdicții. Cu toate acestea, un contraargument este că, deși sprijinul federal poate fi justificat, veniturile substanțiale obținute prin eliminarea sau limitarea deducerii ar putea fi utilizate pentru a oferi sprijin direct prin subvenții și împrumuturi federale.