En ärlig översyn av Gerber Grow-Up Plan livförsäkring för barn

Del 1 av 2: Varför Gerber bör hålla sig till barnmat

att förlora ett barn är kanske det värsta som kan hända i livet. Försäkring som hävdar att skydda mot denna risk kan vara känslomässigt lockande … vem känner inte att de vill ha ”skydd” från det?

bortsett från en sådan tragedi strävar vi alla efter att göra vårt bästa för våra barn och sätta dem på en väg till framgång i livet.,

Gerber Life Grow-Up Plan lovar att hjälpa på båda fronterna: ge skydd i händelse av det otänkbara och ge barn ett ekonomiskt försprång i livet.

Gerber Life har över $45 miljarder livförsäkring i kraft över mer än 3.3 miljoner politik. Tillräckligt många frågade mig vad jag trodde att jag bestämde mig för att ta en titt i detalj, som både en mamma och någon som tillbringade över 10 år med att arbeta långa timmar med att läsa finansiella upplysningar om försäkringsbolag, banker, värdepappersföretag och liknande.,

här är min snabb sammanfattning:

Jag tror starkt att Gerber Life Grow-Up – planen är en fruktansvärd produkt, en som lever på förhoppningar och drömmar föräldrar och morföräldrar har för sina älskade små och – genom bedräglig marknadsföring och dålig konsumentupplysning-slukar upp sina surt förvärvade pengar.,

Jag kommer att täcka 2 huvudpunkter, i 2 separata inlägg, eftersom det finns mycket att säga på var och en av dessa:

- hur produkten fungerar och varför det är en hemsk affär (det här inlägget)

- den utomordentligt dåliga och bedrägliga kundservice jag upplevde från Gerber

Varför gör produkter som denna gnista en speciell nivå av upprördhet i mig?

Du kan titta på Gerber Grow – Up Plan marknadsföring videor själv, särskilt förälder och farförälder vittnesmål i ”din önskan om ditt barn” – det är hjärtskärande.,

dessa föräldrar och morföräldrar har tydligt alla avsikter att göra det som är bäst för sina välskötta små, men de har blivit lurade av Gerbers marknadsföring och dåliga konsumentupplysningar. Vittnesmålen visar att dessa kunder djupt missförstår den produkt de ” har köpt.

jag förstår varför – Gerber gör det inte lätt att avslöja sanningen. Under min egen forskning upplevde jag direkt kundservicepraxis från vissa Gerber-representanter som väcker allvarliga frågor om huruvida Gerber systematiskt lurar konsumenterna.,

Känn dig inte dålig om du redan köpt den här produkten, det är inte ditt fel att du trodde att du hjälpte dina älskade små.

Gerber Life Grow-Up Plan: en snabb översikt

för en fast månatlig premie får du från $5,000 – $50,000 av livförsäkring på ditt barn. Du kan ansöka när som helst från när ditt barn är 14 dagar gammal till 14 år gammal.

vid 18 års ålder fördubblas täckningen (så om du ursprungligen köpte $30,000 blir det $60,000).,

denna inledande fördubbling i täckning vid 18 års ålder ökar inte premien, men om ditt barn väljer eventuella framtida ökningar i täckning, kommer det att prissättas till Gerbers standardvuxna priser vid den tiden.

policyn har ”kontantvärde”, vilket betyder att det finns ett investeringssaldo som kan nås. Men vet att Gerber kommer att debitera dig ränta att låna från ditt eget kontantvärde-8% ränta, för att vara exakt.

varför Gerber Grow – Up Plan Life Insurance är dålig

Gerber presenterar sig som både en bra investering och ett bra sätt att garantera ditt barns framtida försäkringsbarhet., Låt oss prata om var och en av dessa påståenden.Gerber Grow – Up Plan cash value är en fruktansvärd investering

Gerber hävdar: ”kontantvärde som ditt barn kan använda för en handpenning för en bil, college textböcker eller andra viktiga händelser”

kundreferens: ”du håller pennies i en ändringsburk…stick ”em i en policy!”

Låt oss ta en titt på hur denna investering verkligen fungerar, och vad min dotter kan få om hon ville ha en” handpenning för en bil ”eller pengar för”college läroböcker”.,

min dotter skulle få mindre pengar än jag betalade in i policyn för varje år från och med nu tills hon fyller 21. Faktum är att det skulle hålla sant tills hon fyller 40-Det är rätt, sparar flitigt i 4 årtionden bara för att få tillbaka det du lägger in, noll avkastning på din investering.

det är hemskt.

Jag tyckte att det var så hjärtskärande när en av Gerber ’s utvalda kunder sa,” du håller pennies i en förändringsburk … stick ” em i en policy!,”

denna kund förstår helt klart inte att hennes barn skulle ha haft mer pengar för college läroböcker eller en handpenning på en bil om hon hade fastnat pengar i en förändring burk i stället för Gerber Grow-Up Planen.

förödande. Och skamligt att Gerber främjar ett sådant missförstånd.

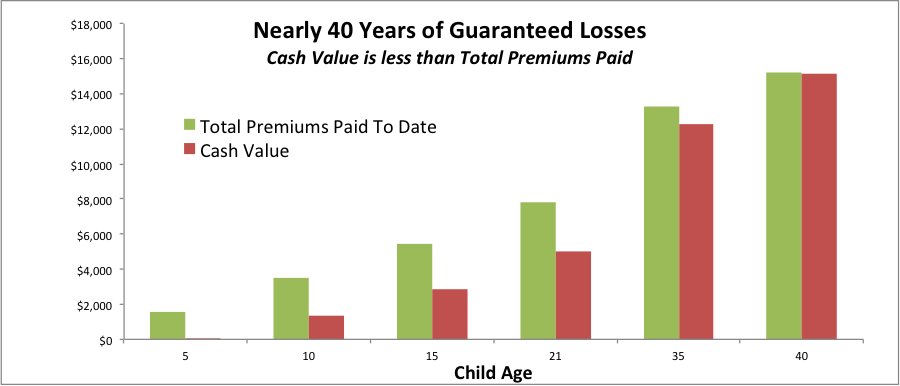

det här diagrammet visar hur Gerbers garanterade kontantvärde garanterar dig en förlust på dina pengar om du vill ha tillgång till det när som helst under de närmaste decennierna.

skillnaden mellan de gröna och röda staplarna är den garanterade förlusten av pengar., Det beror på att den gröna baren är de pengar jag skulle betala i (totala premier som hittills betalats). Den röda fältet är det garanterade kontantvärdet (pengar vi kunde komma åt genom ett lån på 8%, eller komma tillbaka om vi avbröt).

om min dotter ville ha tillgång till kontantvärdet vid 21 års ålder, skulle vi drabbas av en förlust: jag skulle ha betalat i $ 7,824 men hon skulle bara få tillbaka $ 4,991, en förlust på $ 2,833. Tyvärr, att ta denna hit och gå vidare med en mer rimlig försäkring produkt och investeringsplan skulle fortfarande förmodligen vara vårt bästa alternativ vid den tidpunkten.,

och denna garanterade förlust är ett problem under lång tid: om min dotter och jag plikttroget betalade Premier tills hon fyllt 40 år, skulle vi fortfarande drabbas av en garanterad förlust med Gerber Grow – Up-Planen kontantvärde.

allt som flitigt sparande, och inget att visa för det i kontantvärdet nästan 40 år senare. Hemsk.

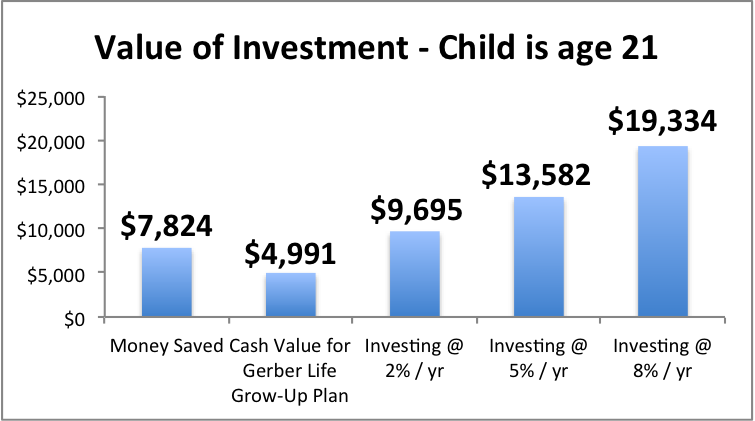

vad mer kan jag göra med pengarna, och vad kan min dotter ha tillgängligt för henne vid 21 års ålder om jag tog de alternativa vägarna?,

Även om jag kände mig mycket försiktig och ville sätta pengarna i CD-skivor på en bank, skulle jag sluta med $9,695 för min dotter, förutsatt en 2% avkastning (i linje med nuvarande 3 år CD priser, så en ganska blygsam antagande).

om jag investerade i en portfölj av aktier och fast inkomst och uppnådde 5% eller 8% årlig avkastning, kunde jag ha nästan $14k (vid 5%) eller nästan $20k (vid 8%) När min dotter är 21.

blir Gerber Grow-Up-Planen bättre över tiden? Egentligen inte. Absolut inte tillräckligt.,

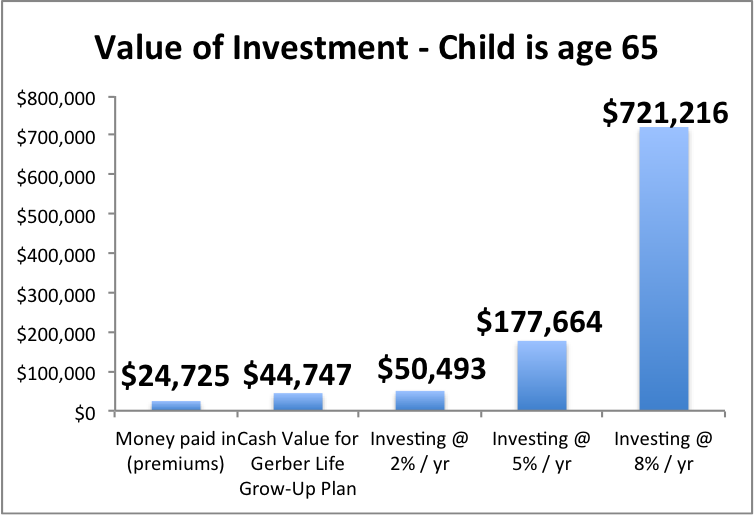

Så här skulle det se ut när hon är 65 år

Gerber Grow-Up-Planen erbjuder en fruktansvärt låg avkastning, och kostnaden för att sätta vår familjs pengar där istället för i en portfölj av investeringar som är lämpliga för en längre tidsram är gigantisk. Titta hur mycket min dotter kan missa.

2) Gerber Grow-Up Plan är extremt dyr försäkring, och ”garanterad framtida försäkringsbarhet” är mycket osannolikt att hjälpa ditt barn

Gerber hävdar: ”garanterad framtida försäkringsbarhet!”

Gerber hävdar: ”lås i en barnstorlek!,”

ett viktigt” löfte ”av Gerber Grow-Up-planen är” garanterad täckning för livet”, men den här funktionen är faktiskt ganska restriktiv och saknar sina fina ljudande löften.

välkomstbrevet för min dotters policyhöjdpunkter,

”Total täckning tillgänglig med garanterade köpalternativ: $ 500,000”

…det beror på att jag köpte $ 50,000 som barntäckningsbeloppet och max är 10x barntäckningsbeloppet. (Om du köpte $ 20,000 skulle max vara $ 200,000.,)

Du måste läsa det finstilta för att se hur det faktiskt fungerar-hela systemet ser ut för att göra det svårt att få den extra försäkringen. Det känns som en ” gotcha!” produkt.

Gerber låter inte ditt barn ringa eller skriva när de behöver den extra livförsäkringen och helt enkelt få den. Gerber låter inte heller ditt barn få vad de behöver (upp till max) på en gång.

processen för att öka täckningen lider av två problem: restriktiv timing och restriktiva belopp.,

restriktiv timing: det finns särskilda åldrar när barnet kan begära ökad täckning, och denna begäran måste ske mellan 30 dagar före och 30 dagar efter årsdagen av denna policy köps…

…så du och ditt barn måste nu komma ihåg inte bara födelsedagar och årsdagar av nära och kära, men årsdagar av dina försäkringsköp för att detta ska fungera…löjlig.

en ”åldersbaserad” begäran kan användas ”tidigt” om ditt barn visar att de gifte sig eller hade ett barn (vid födseln eller adoption)…men vänta, bara om de loggar begäran inom 90 dagar!, Och bara om de inte har ökat sin försäkring 9 månader före loggning som begäran.

och ytterligare en detalj: det senaste barnet kan eventuellt öka täckningen är policyn årsdagen när de ” re ålder 40. Så om du hoppades att ditt barn kan ha möjlighet att öka sin försäkring i sina egna gyllene år med detta barn livförsäkring, som ” är inte möjligt med Gerber.

restriktiva belopp: även om barnet hanterar denna komplicerade kalender korrekt kan de inte bara kontakta Gerber och säga ”Jag ser att jag har max täckning av $x, jag behöver det nu, tack.,”De kan bara öka i steg som motsvarar det vuxna täckningsbeloppet i den policy du köpte. Det ”vuxna täckningsbeloppet” är det belopp som barnet har efter att täckningen fördubblats vid 18 års ålder.

så om du köper en policy för $ 20,000 kan ditt barn bara få en maximal ökning på $ 40,000 varje gång de begär det som vuxen, så länge de hanterade den komplicerade tidpunkten för de tillåtna begärandena korrekt.

Sheesh. Prata om Gerber inte ställa ett barn upp för framgång.

låt oss nu ta en titt på Gerbers faktiska prissättning.,

Spoiler alert: Gerber Grow-Up planen är mycket dyr livförsäkring som slukar upp dina pengar och” köper ditt barn alternativet ” att köpa ännu dyrare livförsäkring i framtiden.

Jag ska gå igenom hur det fungerar med min 1-åriga dotters policy som ett exempel.

Gerber skulle debitera mig $ 32.60 / mo (=$391.20 / år) för $50,000 av livförsäkring för min dotter.

När hon är 18 skulle täckningen fördubblas till $100,000 ”utan extra kostnad” som Gerber tycker om att säga.,

men är priset verkligen ”barnstorlek”, vilket – marknadsföringen innebär-Vi borde förstå att betyda ett bra pris?

knappast.

låt oss föreställa oss att min dotter är en 21 årig ung kvinna. Hur kan hon tänka på om hon vill fortsätta betala premier på Gerber Life Policy?

för att behålla den befintliga $100,000 i försäkringen måste hon betala $391.20 / år.

låt oss säga att hon tänker på om att hålla denna politik går, eller fortsätta investera och livförsäkring separat, och köpa sikt försäkring.,

för att få $100,000 av 30 års livförsäkring:

en frisk icke-rökare 21-årig kvinna skulle betala $115 / år, $276.20 / år Mindre Än Gerber.

en rökare som inte är så frisk även i förhållande till andra rökare skulle betala $289 / år, fortfarande $102.20 / år Mindre Än Gerber

Du kan med rätta påpeka att jag jämför 30 års sikt till permanent liv, så det är inte äpplen-till-äpplen.

men nästan ingen behöver permanent livförsäkring (men för vissa människor är det ett bra val, bara inte en Gerber-politik, troligtvis)., Och vi har redan etablerat i # 1 att detta är en fruktansvärd produkt från ett investeringsperspektiv, så varför låsa ditt barn till att betala extra för en fruktansvärd investeringsprodukt?

vad händer om min dotter, vid 21 års ålder, ville dubbla täckning, med det garanterade köpalternativet? Gerbers standard vuxen försäkring priser skulle gälla., För att ge dig en uppfattning om vad det kan kosta, här är den nuvarande hastigheten för en 21-årig kvinnlig icke-rökare i New York:

$ 744 / år för $ 100,000 hela liv täckning

vilka är oddsen att hela denna livförsäkring kommer att vara den bästa användningen av ditt barns pengar när de är en ung vuxen? Otroligt lågt. Jag skulle uppskatta mycket nära noll.

Även om dessa priser från Gerber var på något sätt konkurrenskraftiga jämfört med andra alternativ, är det osannolikt att Gerbers max täckning är tillräckligt för ditt barn ändå. De flesta arbetande vuxna behöver minst 10x sin årliga inkomst i försäkringsskydd, ofta mer.,

När ditt barn är en fungerande vuxen kommer max täckningsbeloppet att vara värt ännu mindre på grund av inflationen. Oddsen för att denna dyra politik kommer att erbjuda tillräcklig täckning är därför ganska låga.

den verkliga risken med Gerber Grow-Up Plan

Jag tror att den största risken är att föräldrar och mor-och farföräldrar lockas till en Gerber Grow-Up Plan inte fullt ut förstå hur politiken är prissatt och hur det kommer att fungera i framtiden.

en konversation jag hade med en rep berättade., Hon frågade mig varför jag ville veta kontantvärdena i åldrarna när min dotter skulle ha möjlighet att köpa mer försäkring. (Standarddisclosure utelämnar kontantvärden från policyår 21-ålder 64.)

agenten noterade att hon hade arbetat på Gerber i nästan 4 år och ingen hade någonsin frågat.

Jag förklarade att jag ville förstå de val som min dotter skulle ha i framtiden om jag fortsatte att betala in i denna policy.

agenten svarade: ”intressant, vanligtvis betalar folk oss bara sina premier och ringer sedan för att fråga vad kontantvärdet är när det är dags.,”

tyvärr, då många kunder har redan omedvetet ställa sig upp för ett obehagligt val: förlora pengar idag, eller fortsätta att missa pengar i framtiden.

så vad är en förälder (eller farförälder) att göra…?

det är underbart att du vill ge din lilla en ekonomisk försprång i livet.

men hela livförsäkringen för ett barn är i allmänhet inte en bra idé, om det inte finns en specifik, identifierbar hälsohistoria fråga som en ansedd försäkring professionell samtycker skulle göra att få täckning som vuxen mycket svårt…detta skulle vara mycket, mycket sällsynt.,

om du inte känner dig bekväm ”självförsäkrande” risken för det otänkbara (att ha råd med slutliga kostnader, obetald ledighet du kanske vill ta, etc.), sedan lägga till en term livförsäkring barn ryttare till din egen term livförsäkring kan vara en bra passform för dina mål och budget.

…har du redan en Gerber Grow-Up Plan och undrar vad du ska göra?

skicka oss ett mail, vi hjälper dig gärna.

…vill du ha tydlig, objektiv information om livförsäkring?,

vår Aboveboard Interactive Life Insurance Guide erbjuder tydlig, opartisk vägledning om täckningsbelopp och olika typer av livförsäkring, och ger dig kontaktinformation för livförsäkringspersonal som vi har funnit vara etiska, expert och roligt att arbeta med (nå ut till dem endast om du vill, ingen trakasserande bly gen här).

… vill du ge dina små ett ekonomiskt försprång, men vill ha lite hjälp med att tänka på möjligheterna?

överväga hur du kan uppnå detta mål i stort sett – Du kan bli förvånad över de alternativ som är tillgängliga för dig.,

Ovanbords finansiella handlingsplan är ett gratis, interaktivt pedagogiskt verktyg som hjälper dig att tänka igenom dina alternativ. Dina instinkter för att hjälpa din lilla är underbara, nu kanalisera dem i rätt riktning!

Känn dig fri att komma i kontakt med frågor när som helst. Nå mig på [email protected]