Statens (och lokala) skattepolitik

statens och lokala skatteavdrag (SALT) var tidigare en av de största federala skatteutgifterna, med en beräknad inkomstkostnad på $100,9 miljarder under räkenskapsåret 2017. Den beräknade intäktskostnaden för räkenskapsåret 2019 sjönk till $ 21.2 miljarder eftersom skattesänkningarna och Jobblagen (TCJA) väsentligt ökade standardavdragsbeloppen (vilket minskar antalet skattebetalare som kommer att specificera avdrag) och begränsade det totala SALTAVDRAGET till $10,000.,

statliga och lokala skatter har varit avdragsgilla sedan starten av den federala inkomstskatten 1913. Inledningsvis var alla statliga och lokala skatter som inte var direkt knutna till en förmån avdragsgilla mot federal skattepliktig inkomst. År 1964 var avdragsgilla skatter begränsade till statlig och lokal egendom (fast och personlig egendom), inkomst, allmän försäljning och skatter på motorbränslen.

kongressen eliminerade avdraget för skatter på motorbränslen 1978 och eliminerade avdraget för allmän omsättningsskatt 1986., Det återinförde tillfälligt avdraget för omsättningsskatt 2004, vilket gjorde det möjligt för skattebetalarna att dra av antingen inkomstskatter eller omsättningsskatter, men inte båda. Senare lagstiftning gjorde denna bestämmelse permanent med början 2015. Från och med beskattningsåret 2018 kan skattebetalarna inte dra av mer än $ 10,000 av totala statliga och lokala skatter. Denna bestämmelse i lagen är planerad att löpa ut efter 2025.

vem hävdar SALTAVDRAGET?

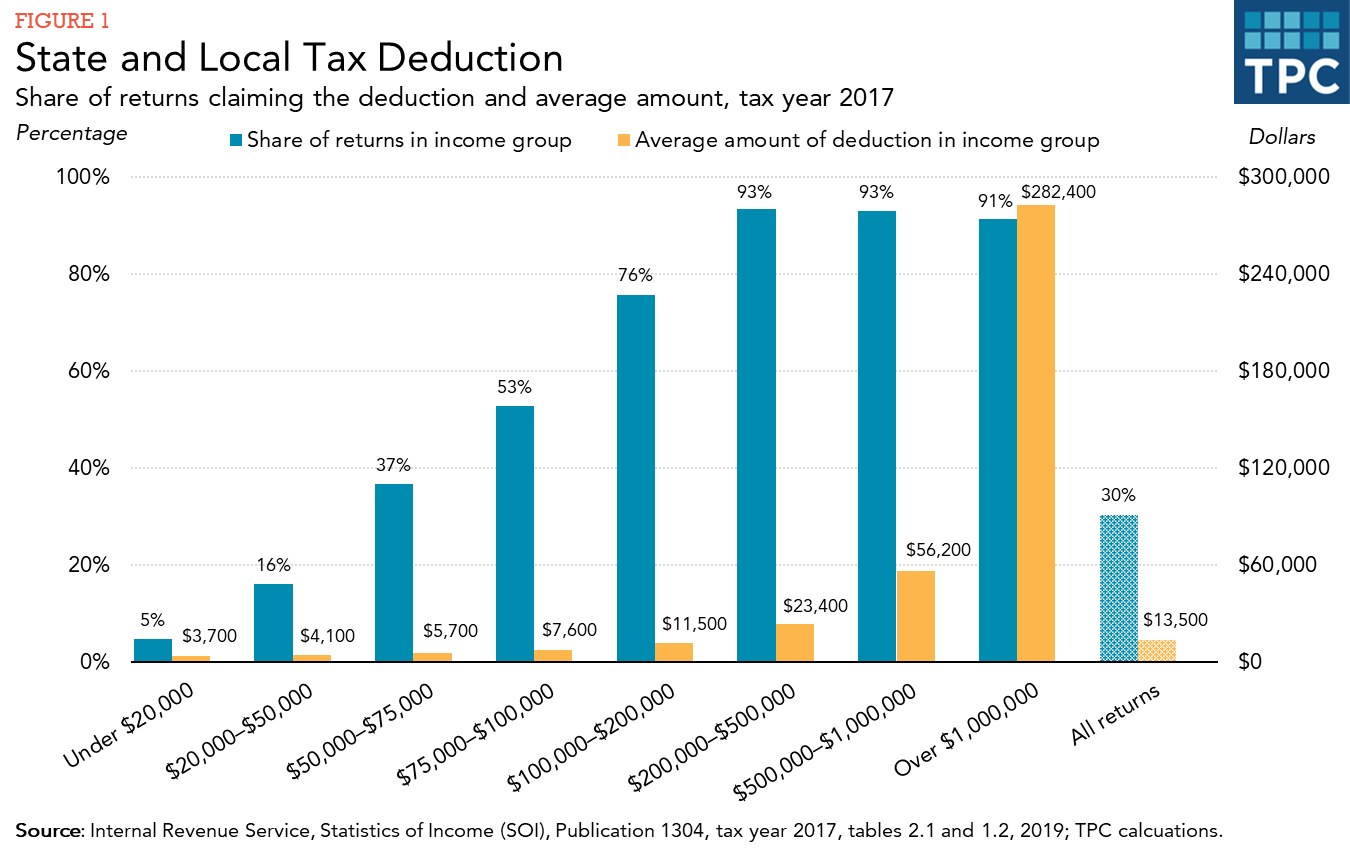

före TCJA valde cirka 30 procent av skattefilerna att specificera avdrag på sina federala inkomstskattedeklarationer., Nästan alla som specificerade hävdade avdrag för statliga och lokala skatter som betalats. Hushåll med hög inkomst var mer benägna än hushåll med låg eller måttlig inkomst att dra nytta av SALTAVDRAGET. Mängden statliga och lokala skatter som betalas, sannolikheten för att skattebetalarna specificerar avdrag och minskningen av federala inkomstskatter för varje dollar av statliga och lokala skatter dras av med inkomst.,

sexton procent av skattefilers med inkomst mellan $ 20,000 och $ 50,000 hävdade SALTAVDRAGET i 2017, jämfört med 76 procent för skattefilers med inkomst mellan $ 100,000 och $ 200,000 och över 90 procent av skattefilers med inkomst över $ 200,000 (figur 1). Skattefilers med intäkter över $ 100,000 var 18 procent av alla skattefilers, men stod för cirka 78 procent av den totala dollarn mängden SALTAVDRAG som rapporterats. Den genomsnittliga fordran i denna grupp var ungefär $ 22,000.,

även om de flesta höginkomsttagare krävde SALTAVDRAG, begränsade eller eliminerade federal individual Alternative minimum tax (AMT) förmånen för många av dem. AMT är ett parallellt inkomstskattesystem med färre undantag och avdrag än den vanliga inkomstskatten samt en smalare uppsättning skattesatser. Skattebetalare som eventuellt omfattas av AMT måste beräkna sina skatter enligt både den ordinarie inkomstskatten och AMT och betala det högre beloppet., Skattebetalarna kan inte göra anspråk på SALTAVDRAGET vid beräkningen av deras AMT-ansvar, och enligt skattelagstiftningen före 2018 var avdraget det främsta skälet till att skattebetalarna var skyldiga att betala AMT.

även om vissa skattebetalare i varje stat och DC hävdar avdraget, är det mer sannolikt att skattebetalare i stater med en oproportionerlig andel av höginkomstbetalare och relativt höga statliga och lokala skatter gör anspråk på avdraget (figur 2). Procentandelen som hävdar avdraget varierade från 17 procent i West Virginia till 47 procent i Maryland i 2017., I allmänhet hävdade en högre andel skattebetalare i nordöstra och västra stater avdraget än i andra regioner. Det genomsnittliga avdrag som begärdes var också högre i dessa regioner.

effekten av TCJA på saltavdraget

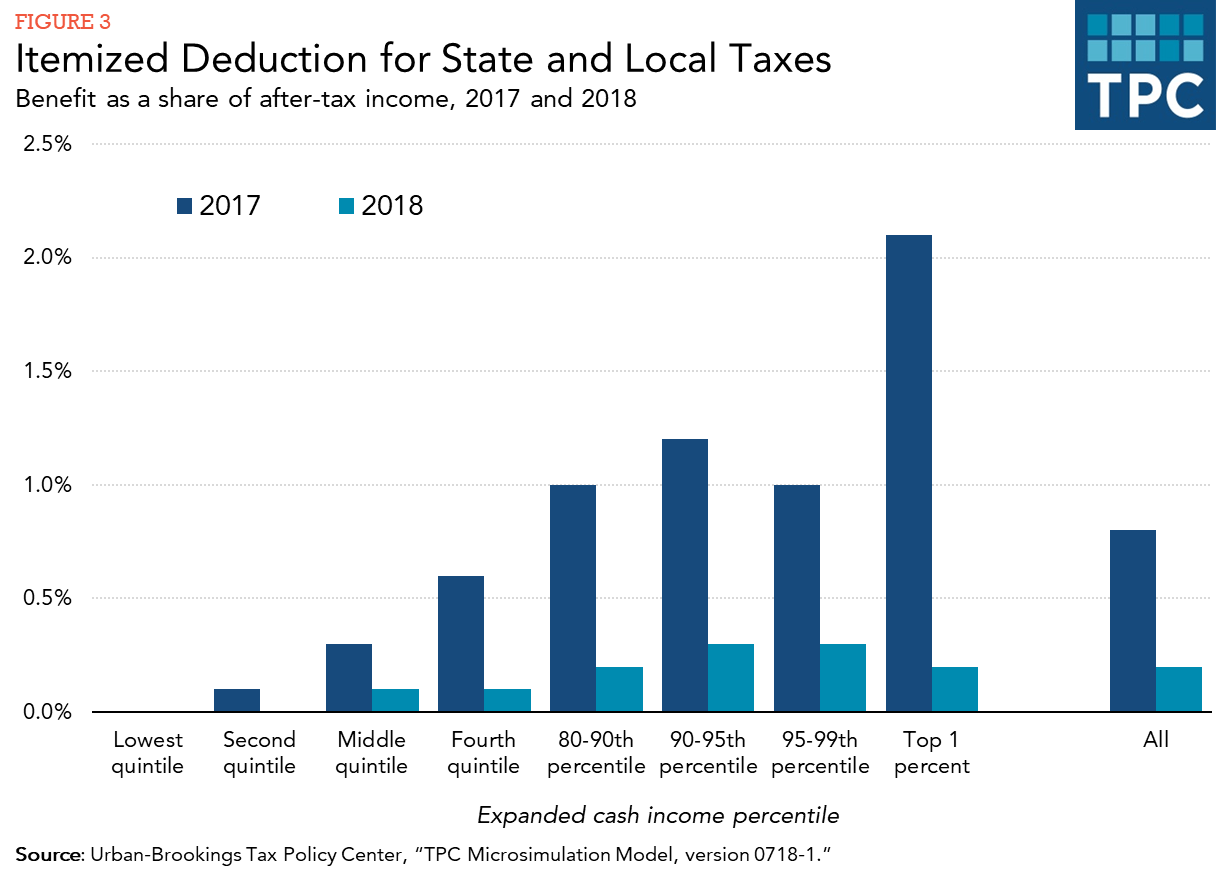

TCJA har haft en signifikant effekt på den genomsnittliga skattebesparingen från SALTAVDRAGET. Både andelen skattebetalare som hävdar avdraget och det genomsnittliga belopp som begärts minskade dramatiskt i 2018 på grund av de förändringar som antagits., Figur 3 jämför skattebesparingen från att kräva avdrag under 2017 och 2018, före och efter den nya skattelagstiftningen. Skattelättnaden mäts som minskningen av skatteskulden från avdraget, som beaktar de tillämpliga skattesatserna varje år, effekterna av den alternativa minimiskatten (som utesluter SALTAVDRAGET) och gränsen för specificerade avdrag (”Pease” – gränsen) som var på plats 2017 men eliminerades för 2018 av TCJA.,

mätt som procentandel av inkomst efter skatt var skattebesparingen från SALTAVDRAGET 2018 ungefär en fjärdedel av vad det var i 2017 totalt. För skattebetalarna i topp 1 procent av inkomstfördelningen var skattebesparingen 2018 ungefär en tiondel av skattebesparingen 2017.

effekterna av avdraget

SALTAVDRAGET ger statliga och lokala myndigheter ett indirekt federalt bidrag genom att minska nettokostnaden för icke-federala skatter för dem som betalar dem., Till exempel, om statliga inkomstskatter ökar med $100 för familjer i 37-procenten federal income tax bracket som hävdar SALTAVDRAGET, är nettokostnaden för dem $63; det vill säga statliga skatter går upp med $100, men federala skatter går ner med $37. Dessa federala skatteutgifter uppmuntrar statliga och lokala myndigheter att ta ut högre skatter (och förmodligen tillhandahålla fler tjänster) än de annars skulle. Det uppmuntrar också dessa enheter att använda avdragsgilla skatter i stället för icke avdragsgilla skatter (såsom selektiva försäljningsskatter på alkohol, tobak och bensin), avgifter och andra avgifter.,

kritiker av avdraget hävdar att statliga och lokala skatter helt enkelt återspeglar betalningar för de tjänster som dessa jurisdiktioner tillhandahåller och som sådana bör behandlas inte annorlunda än andra utgifter. De pekar också på den ojämna fördelningen av förmåner mellan inkomstgrupper och stater.

förespråkare för avdragsräknaren att den del av en persons inkomst som begärs av statliga och lokala skatter inte är disponibel inkomst, och att beskatta den på federal nivå är dubbelbeskattning., Dessutom hävdar de att federala subventioner är berättigade eftersom en betydande del av statliga och lokala offentliga utgifter är för utbildning, hälsa, allmän välfärd och transport, som alla gynnar befolkningen i andra jurisdiktioner också. Ett motargument är dock att medan federalt stöd kan vara motiverat, kan de betydande intäkterna som uppnås genom att eliminera eller begränsa avdraget användas för att ge direkt stöd genom federala bidrag och lån.