de staat van State (en lokaal) belastingbeleid

de staat en lokale belasting (SALT) aftrek voorheen was een van de grootste federale belastinguitgaven, met een geschatte inkomsten kosten van $100,9 miljard in het fiscale jaar 2017. De geschatte omzetkosten voor het fiscale jaar 2019 gedaald tot $ 21,2 miljard, omdat de Tax reductions and Jobs Act (TCJA) aanzienlijk verhoogde standaard aftrek bedragen (waardoor het aantal belastingbetalers die zullen specificeren aftrek) en de totale zoutaftrek afgetopt tot $10.000.,

staats-en lokale belastingen zijn aftrekbaar sinds de invoering van de federale inkomstenbelasting in 1913. Aanvankelijk waren alle staats-en lokale belastingen die niet rechtstreeks aan een uitkering waren gekoppeld aftrekbaar van het federale belastbare inkomen. In 1964 werden de aftrekbare belastingen beperkt tot staats-en lokale goederen (onroerende en persoonlijke goederen), inkomsten, algemene verkoop en motorbrandstoffen belastingen.het Congres heeft in 1978 de aftrek voor de belastingen op motorbrandstoffen afgeschaft en in 1986 de aftrek voor de Algemene omzetbelasting afgeschaft., In 2004 werd de aftrek van de omzetbelasting tijdelijk opnieuw ingevoerd, waardoor belastingplichtigen ofwel inkomstenbelastingen,ofwel omzetbelasting konden Aftrekken, maar niet beide. In latere wetgeving is deze bepaling vanaf 2015 permanent. Vanaf belastingjaar 2018 kunnen belastingplichtigen niet meer dan $10.000 van de totale staats-en lokale belastingen aftrekken. Deze bepaling van de wet verstrijkt naar verwachting na 2025.

wie claimt de Zoutaftrek?

voor de TCJA koos ongeveer 30 procent van de belastingaanvragers ervoor om aftrekposten op hun federale inkomstenbelastingaangiften te specificeren., Vrijwel iedereen die gespecificeerd eiste een aftrek voor staats-en lokale belastingen betaald. Huishoudens met een hoog inkomen hadden meer kans dan huishoudens met een laag of matig inkomen om van de ZOUTAFTREK te profiteren. Het bedrag van de staat en de lokale belastingen betaald, de kans dat de belastingbetalers gespecificeerd aftrek, en de vermindering van de federale inkomstenbelasting voor elke dollar van de staat en de lokale belastingen afgetrokken alle stijgen met het inkomen.,

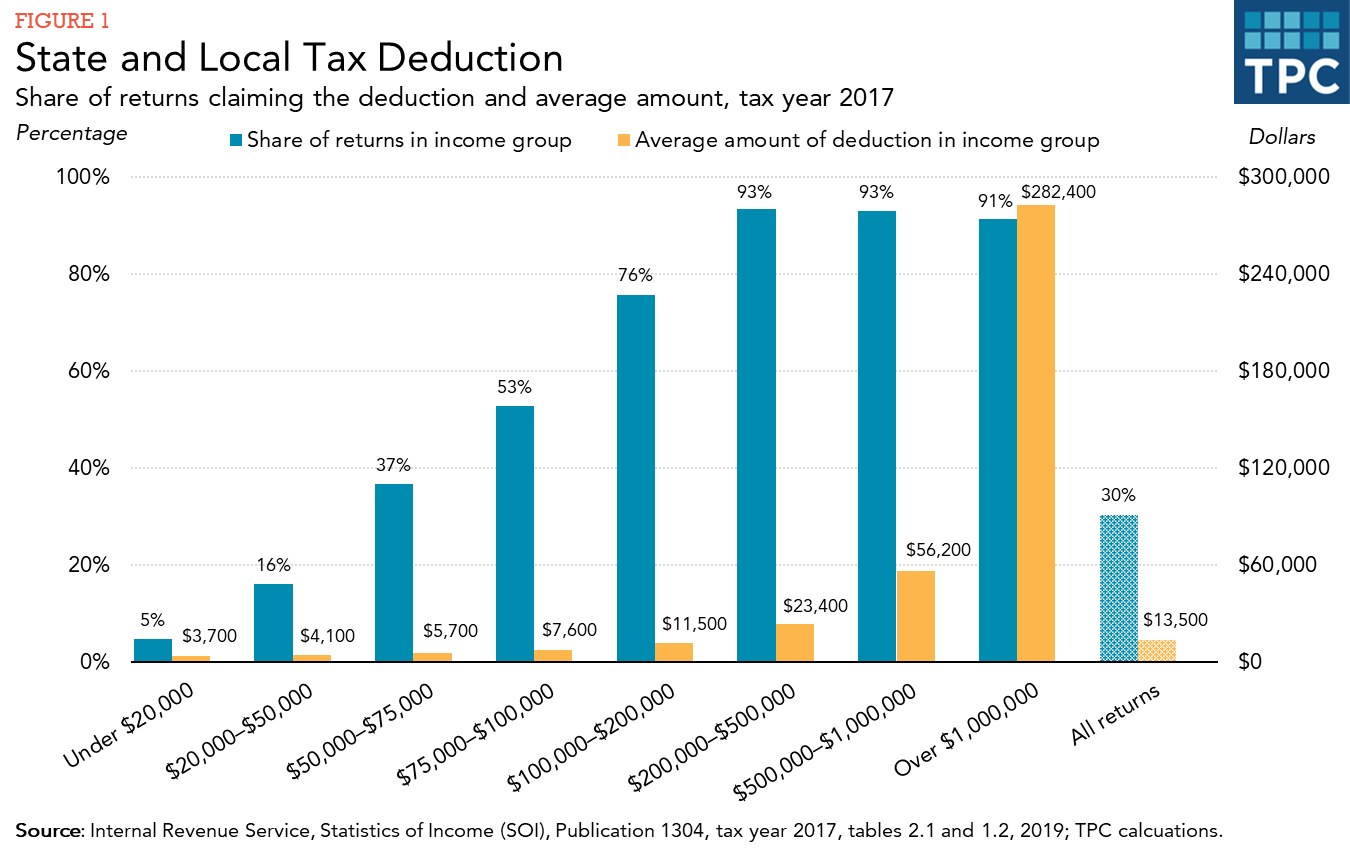

zestien procent van de tax filers met een inkomen tussen de $ 20.000 en $ 50.000 beweerde de zoutaftrek in 2017, in vergelijking met 76 procent voor de tax filers met een inkomen tussen de $ 100.000 en $ 200.000 en meer dan 90 procent van de tax filers met een inkomen boven de $ 200.000 (figuur 1). Fiscale filers met een inkomen boven de $ 100.000 waren 18 procent van alle fiscale filers, maar goed voor ongeveer 78 procent van de totale dollar bedrag van zout aftrek gemeld. De gemiddelde claim in deze groep was ongeveer $22.000.,

hoewel de meeste belastingplichtigen met een hoog inkomen een ZOUTAFTREK hebben aangevraagd, heeft de federal individual alternative minimum tax (AMT) het voordeel voor velen van hen beperkt of geëlimineerd. Het AMT is een parallel systeem van inkomstenbelasting met minder vrijstellingen en aftrekposten dan de reguliere inkomstenbelasting en een beperktere reeks belastingtarieven. Belastingplichtigen die potentieel aan de AMT onderworpen zijn, moeten hun belastingen zowel uit hoofde van de reguliere inkomstenbelasting als uit hoofde van de AMT berekenen en het hogere bedrag betalen., Belastingplichtigen kunnen geen aanspraak maken op de ZOUTAFTREK bij de berekening van hun AMT-verplichting, en volgens de belastingwetgeving van vóór 2018 was de weigering van de aftrek de belangrijkste reden waarom belastingplichtigen het AMT moesten betalen.

hoewel sommige belastingplichtigen in elke staat en DC aanspraak maken op de aftrek, hebben belastingplichtigen in staten met een onevenredig deel van de belastingplichtigen met een hoog inkomen en relatief hoge staats-en lokale belastingen meer kans om de aftrek aan te vragen (figuur 2). Het percentage dat beweert dat de aftrek varieerde van 17 procent in West Virginia tot 47 procent in Maryland in 2017., In het algemeen heeft een groter deel van de belastingbetalers in de Noordoost-en Weststaten de aftrek opgeëist dan in andere regio ‘ s. De gevraagde gemiddelde aftrek was ook hoger in die regio ‘ s.

het Effect van TCJA op de Zoutaftrek

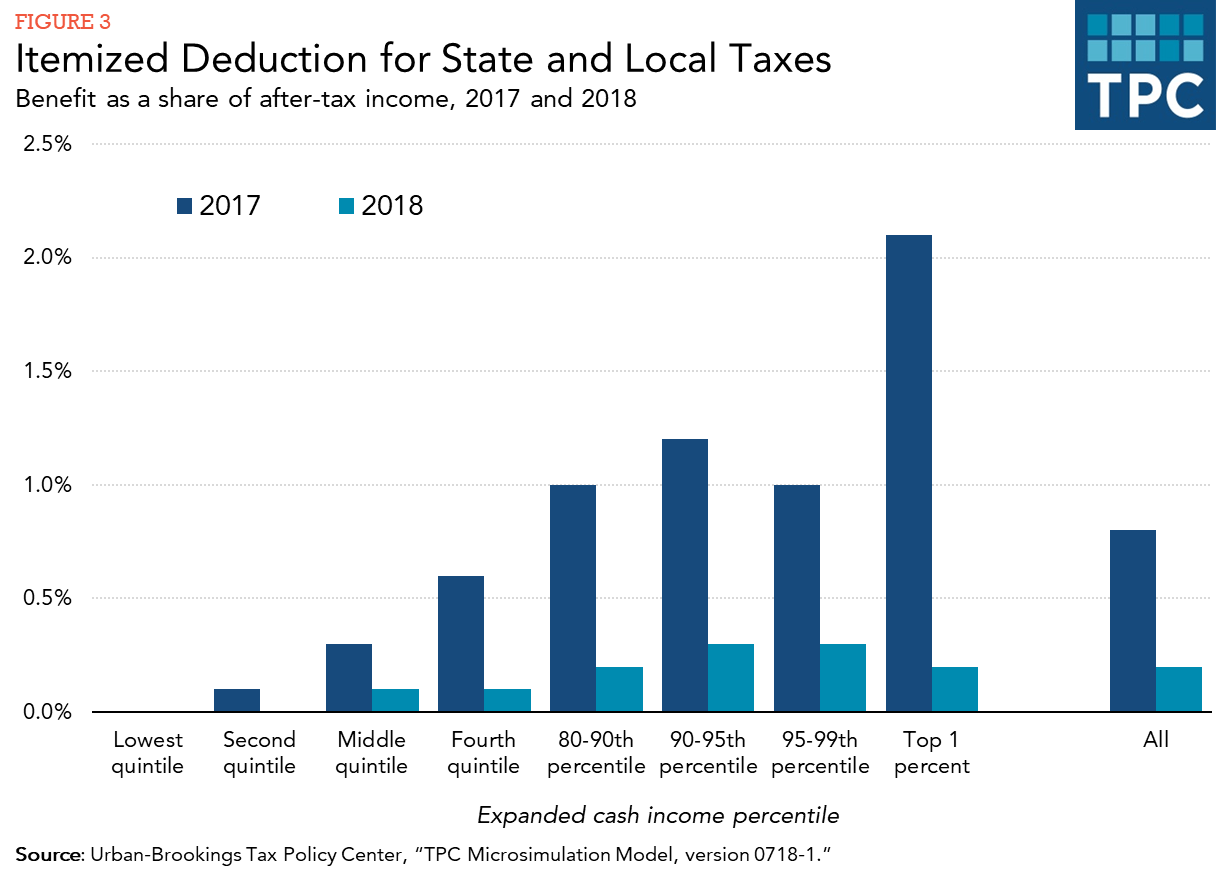

De TCJA heeft een significant effect gehad op de gemiddelde belastingbesparing van de zoutaftrek. Zowel het percentage belastingbetalers dat de aftrek claimt als het gemiddelde bedrag dat wordt geclaimd, is in 2018 drastisch gedaald als gevolg van de wijzigingen die zijn doorgevoerd., Figuur 3 vergelijkt de belastingbesparing door het aanvragen van de aftrek in 2017 en 2018, voor en na de nieuwe belastingwet. Het belastingvoordeel wordt gemeten als de vermindering van de belastingschuld van de aftrek, waarbij rekening wordt gehouden met de toepasselijke belastingtarieven in elk jaar, de effecten van de alternatieve minimumbelasting (die de ZOUTAFTREK niet toestaat), en de limiet op gespecificeerde aftrekposten (de “Pease” – limiet) die in 2017 van kracht was, maar voor 2018 door TCJA is geëlimineerd.,

gemeten als een percentage van de inkomsten na belastingen, was de belastingbesparing van de ZOUTAFTREK in 2018 ongeveer een kwart van wat het in 2017 was. Voor belastingplichtigen in de top 1 procent van de inkomensverdeling was de belastingbesparing in 2018 ongeveer een tiende van de belastingbesparing in 2017.

effecten van de aftrek

De ZOUTAFTREK geeft de staats-en lokale overheden een indirecte federale subsidie door de nettokosten van niet-federale belastingen voor degenen die deze betalen, te verlagen., Bijvoorbeeld, als de staat inkomstenbelastingen stijgen met $ 100 voor gezinnen in de 37 procent federale inkomstenbelasting bracket beweren de zout aftrek, de netto kosten voor hen is $ 63; dat wil zeggen, de staat belastingen stijgen met $ 100, maar de federale belastingen dalen met $ 37. Deze federale belastinguitgaven moedigt staats-en lokale overheden aan om hogere belastingen te heffen (en vermoedelijk meer diensten te verlenen) dan ze anders zouden doen. Het moedigt deze entiteiten ook aan om aftrekbare belastingen te gebruiken in plaats van niet-aftrekbare belastingen (zoals selectieve omzetbelasting op alcohol, tabak en benzine), Vergoedingen en andere kosten.,

critici van de aftrek beweren dat de staats-en lokale belastingen alleen betalingen voor de diensten die deze jurisdicties verlenen weerspiegelen en als zodanig niet anders moeten worden behandeld dan andere uitgaven. Zij wijzen ook op de ongelijke verdeling van uitkeringen over inkomensgroepen en staten.

voorstanders van de aftrek beweren dat het deel van het inkomen van een individu dat wordt aangevraagd door de staat en de lokale belastingen is geen besteedbaar inkomen, en dat het belasten op federaal niveau dubbele belasting is., Bovendien stellen zij dat federale subsidies gerechtvaardigd zijn omdat een aanzienlijk deel van de uitgaven van de staat en de lokale overheid bestemd is voor onderwijs, gezondheid, openbaar welzijn en vervoer, wat ook de bevolking in andere rechtsgebieden ten goede komt. Een tegenargument is echter dat, hoewel federale steun gerechtvaardigd kan zijn, de aanzienlijke inkomsten die worden behaald door afschaffing of beperking van de aftrek kan worden gebruikt om directe steun te verlenen door middel van federale subsidies en leningen.