Een eerlijk overzicht van de levensverzekering van het Gerber Grow-Up Plan voor kinderen

deel 1 van 2: Waarom Gerber zich moet houden aan babyvoeding

het verliezen van een kind is waarschijnlijk het ergste wat er in het leven kan gebeuren. Verzekering die beweert te beschermen tegen dit risico kan emotioneel verleidelijk zijn … Wie heeft niet het gevoel dat ze zou willen “bescherming” van dat? afgezien van zo ‘ n tragedie, streven we er allemaal naar om ons best te doen voor onze kinderen en hen op een weg te zetten naar succes in het leven.,Gerber Life Grow-Up Plan belooft op beide fronten te helpen: bescherming bieden in het geval van het ondenkbare, en kinderen een financiële voorsprong geven in het leven.

Gerber Life heeft meer dan $ 45 miljard aan levensverzekeringen in werking over meer dan 3,3 miljoen polissen. Genoeg mensen vroegen me wat ik dacht dat ik besloot om een kijkje te nemen in detail, als zowel een moeder en iemand die meer dan 10 jaar lang gewerkt lange uren lezen van de financiële informatie van verzekeringsmaatschappijen, banken, beleggingsondernemingen en dergelijke.,

Hier is mijn korte samenvatting:

ik geloof sterk dat het Gerber Life Grow-Up Plan een verschrikkelijk product is, een dat aast op de hoop en dromen die ouders en grootouders hebben voor hun geliefde kleintjes en – door misleidende marketing en slechte onthulling van consumenten – hun zuurverdiende geld opslokt.,

I ‘m going to cover 2 main points, in 2 separate posts, because there’ s a lot to say on each of these:

- How the product works and why it ‘ s a terrible deal (this post)

- de buitengewoon slechte en bedrieglijke klantenservice die ik ervaren heb van Gerber

u kunt de marketingvideo ‘ s van het Gerber Grow-Up Plan zelf bekijken, met name de getuigenissen van ouders en grootouders in “Your Wish For Your Child” – het is hartverscheurend.,

deze ouders en grootouders hebben duidelijk alle intentie om te doen wat het beste is voor hun gekoesterde kleintjes, maar ze zijn misleid door Gerber ‘ s marketing en slechte onthullingen van consumenten. De getuigenissen tonen aan dat deze klanten diep verkeerd begrijpen het product dat ze”ve gekocht.

Ik begrijp waarom – Gerber het niet gemakkelijk maakt om de waarheid te ontdekken. Tijdens mijn eigen onderzoek heb ik direct klantenservicepraktijken ervaren van bepaalde vertegenwoordigers van Gerber die ernstige vragen oproepen over de vraag of Gerber consumenten systematisch bedriegt.,

voel je niet slecht als je dit product al hebt gekocht, het is niet jouw schuld dat je dacht dat je je geliefde kleintjes hielp.

het Gerber Life Grow-Up Plan: een snel overzicht

voor een vaste maandelijkse premie, krijg je van $5.000 – $ 50.000 levensverzekering dekking op uw kind. U kunt op elk moment solliciteren vanaf het moment dat uw kind 14 dagen oud is tot 14 jaar oud.

Op 18-jarige leeftijd verdubbelt de dekking (dus als je in eerste instantie $30.000 hebt gekocht, wordt dat $60.000).,

Deze eerste verdubbeling van de dekking op de leeftijd van 18 verhoogt de premie niet, maar als uw kind kiest voor een toekomstige verhoging van de dekking, zal worden geprijsd op Gerber ‘ s standaard volwassen tarieven op het moment.

het beleid heeft “contante waarde”, wat betekent dat er een investeringssaldo is dat toegankelijk is. Echter, weet dat Gerber zal u rente te lenen uit uw eigen contante waarde – 8% rente, om precies te zijn.

waarom de levensverzekering van het Gerber Grow-Up Plan slecht is

Gerber presenteert zich als zowel een goede investering als een goed geprijsde manier om de toekomstige verzekerbaarheid van uw kind te garanderen., Laten we het hebben over elk van die claims.

1) Gerber Grow-Up Plan cash value is een verschrikkelijke investering

Gerber claims: “Cash value that your child could use for a aanbetaling for a car, college text books or other important events “

Klant testimonial: “You stick centen in a change pot…stick” em in a policy!”

laten we eens kijken hoe deze investering echt presteert, en wat mijn dochter zou kunnen krijgen als ze een “aanbetaling voor een auto” of geld voor “schoolboeken”wilde.,

mijn dochter zou minder geld krijgen dan ik betaalde in de Polis voor elk jaar vanaf nu tot ze 21 wordt. In feite zou dat zo blijven tot ze 40 wordt — dat klopt, 4 decennia lang ijverig sparen om terug te krijgen wat je erin gestopt hebt, nul rendement op je investering.

dat is verschrikkelijk.

Ik vond het zo hartverscheurend toen een van Gerber ’s aanbevolen klanten zei,” Je stopt centen in een wisselpot … stick ” em in een beleid!,”

deze klant begrijpt duidelijk niet dat haar kind meer geld zou hebben gehad voor schoolboeken of een aanbetaling op een auto als ze het geld in een wisselpot had gestopt in plaats van het Gerber-groeiplan.

verwoestend. En beschamend dat Gerber zo ‘ n misverstand promoot.

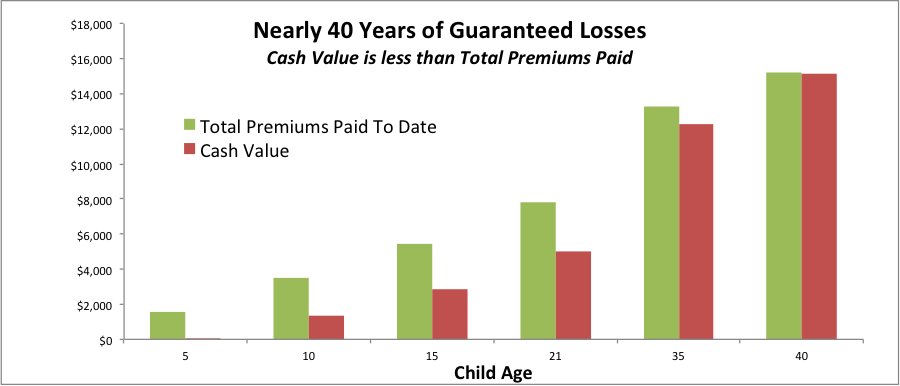

Deze grafiek laat zien hoe Gerber ‘ s gegarandeerde contante waarde u een verlies op uw geld garandeert Als u er de komende decennia toegang toe wilt hebben.

het verschil tussen de groene en rode balken is het gegarandeerde geldverlies., Dat is omdat de groene bar is het geld dat ik zou betalen in (totale premies betaald tot op heden). De rode balk is de gegarandeerde contante waarde (geld dat we konden krijgen via een lening op 8%, of terug te krijgen als we geannuleerd).

als mijn dochter op 21-jarige leeftijd toegang wilde tot de contante waarde, zouden we een verlies lijden: Ik zou $7.824 hebben betaald, maar zij zou slechts $4.991 terugkrijgen, een verlies van $2.833. Helaas, het nemen van deze hit en verder te gaan met een meer redelijke verzekeringsproduct en beleggingsplan zou nog steeds waarschijnlijk onze beste optie op dat moment.,

en dit gegarandeerde verlies is een probleem voor lange tijd: als mijn dochter en ik plichtsgetrouw premies betaalden tot ze de leeftijd van 40 jaar bereikte, zouden we nog steeds een gegarandeerd verlies lijden met de Gerber Grow-Up Plan contante waarde.

al die ijverig sparen, en niets om te laten zien in de contante waarde bijna 40 jaar later. Verschrikkelijk.

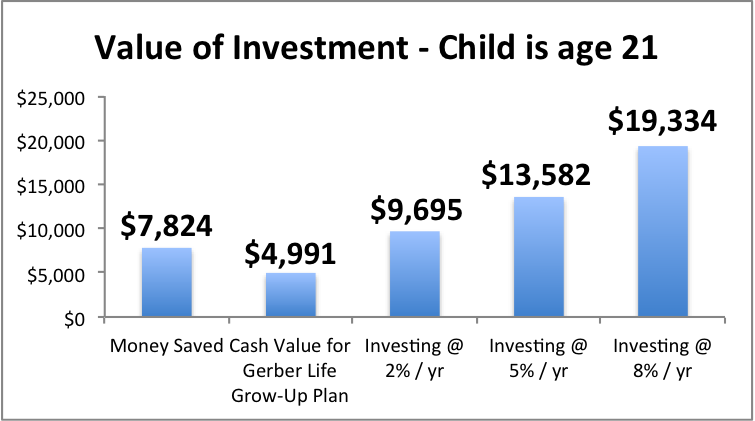

Wat zou ik anders met het geld kunnen doen, en wat zou mijn dochter op 21-jarige leeftijd tot haar beschikking hebben als ik die alternatieve paden zou bewandelen?,

zelfs als ik me erg voorzichtig voelde en het geld in CD ‘ s bij een bank wilde stoppen, zou ik eindigen met $9.695 voor mijn dochter, uitgaande van een rendement van 2% (in lijn met de huidige 3 jaar CD-tarieven, dus een vrij bescheiden aanname).

als ik belegde in een portefeuille van aandelen en vast inkomen en 5% of 8% jaarrendement behaalde, zou ik bijna $14k (op 5%) of bijna $20k (op 8%) kunnen hebben tegen de tijd dat mijn dochter 21 is.

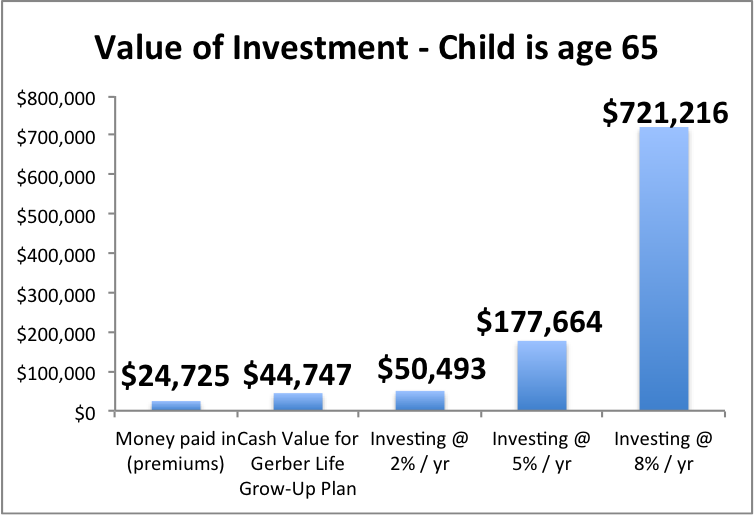

wordt het Gerber Grow-Up Plan mettertijd beter? Niet echt. Zeker niet genoeg.,hier is hoe het eruit zou zien als ze 65 jaar is het Gerber Grow-Up Plan biedt een vreselijk laag rendement, en de kosten om het geld van onze familie daar te zetten in plaats van in een portefeuille van investeringen die geschikt zijn voor een langere periode is gigantisch. Kijk eens hoeveel mijn dochter kan missen.

2) Gerber Grow-Up Plan is een zeer dure verzekering, en de” gegarandeerde toekomstige verzekerbaarheid “zal uw kind zeer waarschijnlijk niet helpen

Gerber claims:” gegarandeerde toekomstige verzekerbaarheid!”

Gerber claims: “Lock in a child-sized rate!,”

een belangrijke ” belofte “van het Gerber Grow-Up Plan is” guaranteed coverage for life”, maar deze functie is eigenlijk vrij beperkend en schiet tekort aan zijn mooie klinkende Beloften.

de welkomstbrief voor de hoogtepunten van het beleid van mijn dochter,

“totale dekking beschikbaar met gegarandeerde aankoopopties: $500.000”

…dat komt omdat ik $50.000 heb gekocht als de dekking van het kind, en de max is 10x de dekking van het kind. (Als je $20.000 kocht, zou de max $ 200.000 zijn.,)

je moet de kleine lettertjes lezen om te zien hoe het eigenlijk werkt — het hele schema lijkt ontworpen om het moeilijk te maken om de aanvullende verzekering te krijgen. Het voelt als een ” Hebbes!” product.

Gerber laat uw kind niet bellen of schrijven wanneer ze de aanvullende levensverzekering nodig hebben en deze gewoon krijgen. Ook laat Gerber je kind niet alles krijgen wat ze nodig hebben (tot het maximum) in één keer.

het proces voor het verhogen van de dekking heeft te kampen met twee problemen: restrictieve timing en restrictieve bedragen.,

restrictief tijdstip: er zijn specifieke leeftijden waarop het kind om een verhoogde dekking kan verzoeken, en dat verzoek moet plaatsvinden tussen 30 dagen voor en 30 dagen na de verjaardag van de aankoop van dit beleid…

… u en uw kind moeten nu niet alleen verjaardagen en jubilea van geliefden onthouden, maar jubilea van uw verzekeringsaankopen om dit te laten werken…belachelijk.

een” age-based “aanvraag kan” early ” worden gebruikt als uw kind bewijst dat hij getrouwd is of een kind heeft gehad (door geboorte of adoptie)…maar wacht, alleen als hij het verzoek binnen 90 dagen registreert!, En alleen als ze hun verzekering niet hebben verhoogd 9 maanden voor het loggen van dat verzoek.

en nog een detail: de laatste kans dat het kind de dekking kan verhogen is de polisverjaardag wanneer het 40 jaar is. Dus als je hoopte dat je kind misschien de mogelijkheid om hun verzekering te verhogen in hun eigen gouden jaren met deze Kind levensverzekering, dat”is niet mogelijk met Gerber.

beperkende bedragen: zelfs als het kind deze ingewikkelde agenda correct beheert, kunnen ze niet gewoon contact opnemen met Gerber en zeggen: “Ik zie dat ik een maximale dekking van $x heb, dat heb ik nu nodig, alsjeblieft.,”Ze kunnen alleen toenemen in stappen gelijk aan de volwassen dekking bedrag in het beleid dat u gekocht. Dat “volwassen dekking bedrag” is het bedrag dat het kind heeft na de dekking verdubbelt op de leeftijd van 18.

dus als je een beleid koopt voor $20.000, kan je kind alleen een maximale verhoging krijgen van $ 40.000 elke keer dat ze het als volwassene aanvragen, zolang ze de ingewikkelde timing van de toegestane Verzoeken correct hebben beheerd.

Sheesh. Als je het over Gerber hebt, dat hij een kind niet klaarmaakt voor succes.

laten we nu eens kijken naar Gerber ‘ s werkelijke prijsstelling.,

Spoiler alert: het Gerber Grow-Up Plan is een zeer dure levensverzekering die je geld opslokt en “je kind de optie koopt” om in de toekomst nog duurdere levensverzekeringen te kopen.

Ik zal u uitleggen hoe het werkt met het beleid van mijn 1-jarige dochter als voorbeeld.

Gerber zou me $32,60 / maand (= $391,20 / jaar) voor $50.000 levensverzekering dekking voor mijn dochter.

wanneer ze 18 is, zou de dekking verdubbelen tot $100.000 “zonder extra kosten” zoals Gerber graag zegt.,

maar is het tarief echt “kind-sized”, wat – de marketing impliceert – we moeten begrijpen om een goede prijs te betekenen?

nauwelijks.

stel je voor dat mijn dochter een 21-jarige jonge vrouw is. Hoe zou ze denken over de vraag of ze wil blijven betalen premies op de Gerber Life polis?

om de bestaande $ 100.000 aan verzekeringen gaande te houden, zou ze $391,20 / jaar moeten betalen.

laten we zeggen dat ze overweegt om deze polis gaande te houden, of om beleggingen en levensverzekeringen gescheiden te houden, en een termijnverzekering te kopen.,

om $100.000 van 30 jaar termijn levensverzekering te krijgen:

een gezonde niet-roker 21-jarige vrouw zou $115 / jaar betalen, $276,20 / jaar minder dan Gerber.

een roker die niet zo gezond is, zelfs ten opzichte van andere rokers zou $289 / jaar betalen, nog steeds $102,20 / jaar minder dan Gerber

je zou er terecht op kunnen wijzen dat ik een termijn van 30 jaar vergelijk met een permanent leven, dus het is geen appels-aan-appels.

maar bijna niemand heeft een permanente levensverzekering nodig (hoewel voor sommige mensen, het is een goede keuze, alleen niet een Gerber beleid, waarschijnlijk)., En we hebben al vastgesteld in #1 dat dit een verschrikkelijk product is vanuit een beleggingspotentieel, dus waarom je kind opsluiten in het betalen van extra voor een verschrikkelijk beleggingsproduct?

Wat als mijn dochter, op 21-jarige leeftijd, de dekking wilde verdubbelen met behulp van de gegarandeerde aankoopoptie? Gerber ‘ s standaard volwassen verzekeringstarieven zouden van toepassing zijn., Om u een idee te geven van wat dat zou kunnen kosten, hier is het huidige tarief voor een 21-jarige vrouwelijke Niet-roker in New York:

$744 / jaar voor $100.000 hele levensverzekering

Wat zijn de kansen dat deze hele levensverzekering het beste gebruik van het geld van uw kind zal zijn wanneer ze een jonge volwassene? Ongelooflijk laag. Ik schat heel dicht bij nul.

zelfs als deze tarieven van Gerber op de een of andere manier concurrerend waren ten opzichte van andere opties, is het onwaarschijnlijk dat de maximale dekking van Gerber toch voldoende is voor uw kind. De meeste werkende volwassenen hebben ten minste 10x hun jaarlijkse inkomen in de verzekering nodig, vaak meer.,

tegen de tijd dat uw kind een werkende volwassene is, zal het maximale dekkingsbedrag nog minder waard zijn vanwege inflatie. De kans dat dit dure beleid voldoende dekking zal bieden is daarom vrij laag.

het reële risico met Gerber Grow-Up Plan

Ik denk dat het grootste risico is dat ouders en grootouders worden gelokt in een Gerber Grow-Up Plan niet volledig begrijpen hoe het beleid is geprijsd en hoe het zal werken in de toekomst.

een gesprek dat ik had met een vertegenwoordiger was veelzeggend., Ze vroeg me waarom ik wilde weten de contante waarde op de leeftijden toen mijn dochter de optie om meer verzekering te kopen zou hebben. (De standaard openbaarmaking laat contante waarden uit polisjaar 21 – leeftijd 64.)

De agent merkte op dat ze bijna 4 jaar bij Gerber werkte en niemand had het ooit gevraagd.

Ik legde uit dat ik wilde begrijpen welke keuzes mijn dochter zou hebben in de toekomst als ik bleef betalen in dit beleid.

De agent antwoordde: “interessant, meestal mensen gewoon betalen ons hun premies, dan bellen om te vragen wat de contante waarde is als het tijd is.,”

helaas zullen tegen die tijd veel klanten al onbewust een onaangename keuze hebben gemaakt: geld verliezen vandaag, of geld blijven missen in de toekomst.

dus wat is een ouder (of grootouder) te doen…?

Het is prachtig dat u uw kleintje een financiële voorsprong in het leven wilt geven.

maar een hele levensverzekering voor een kind is over het algemeen geen goed idee, tenzij er een specifiek, identificeerbaar probleem in de gezondheidsgeschiedenis is dat een gerenommeerde verzekeringsprofessional ermee instemt het verkrijgen van dekking als volwassene zeer moeilijk zou maken…dit zou zeer, zeer zeldzaam zijn.,

Als u zich niet op uw gemak voelt,” zelfverzekerd ” het risico van het ondenkbare (in staat zijn om de laatste kosten te betalen, onbetaalde vrije tijd die u misschien wilt nemen, enz.), dan het toevoegen van een term levensverzekering Child rider om uw eigen term levensverzekering kan een goede pasvorm voor uw doelen en budget.

… heb je al een Gerber Grow-Up Plan en vraag je je af wat je moet doen?

stuur ons een e-mail, wij helpen u graag verder.

… wilt u duidelijke, onpartijdige informatie over levensverzekeringen?,

onze eerlijke interactieve Levensverzekeringsgids biedt duidelijke, onbevooroordeelde richtlijnen over de dekking bedrag en verschillende soorten levensverzekeringen, en geeft u contactgegevens voor levensverzekeringsprofessionals die we hebben gevonden om ethisch, deskundig en plezierig om mee te werken (contacteer hen alleen als je wilt, geen intimiderende lead gen hier).

… wilt u uw kleintjes een financiële voorsprong geven, maar wilt u hulp bij het nadenken over de mogelijkheden?

overweeg de manieren waarop u dit doel in grote lijnen kunt bereiken-u zult misschien verrast zijn door de beschikbare opties.,

het eerlijke financiële actieplan is een gratis, interactieve educatieve tool om u te helpen nadenken over uw opties. Je instincten om je kleintje te helpen zijn geweldig, nu kanaliseren ze in de juiste richting!

aarzel niet om op elk gewenst moment contact op te nemen met vragen. Bereik me op [email protected]