Livrenter 101

Hvad er en livrente?

en annuitet er et langsigtet forsikringsprodukt, der giver garanteret indkomst.

de er en almindelig kilde til pensionsindkomst, fordi de giver en jævn strøm af betalinger med jævne mellemrum, og fordi deres indtjening vokser skattefri, indtil du trækker penge. Alle livrenter tilbyder også en død fordel, der beskytter din oprindelige investering for dine modtagere.,1

med mennesker, der lever længere og dermed oplever flere markedscyklusser i hele deres levetid, kan livrenter hjælpe med at udfylde kløften mellem andre kilder til garanteret og stabil pensionsindkomst — såsom pensioner eller Social sikring — til at dække væsentlige udgifter, hvis det er nødvendigt.

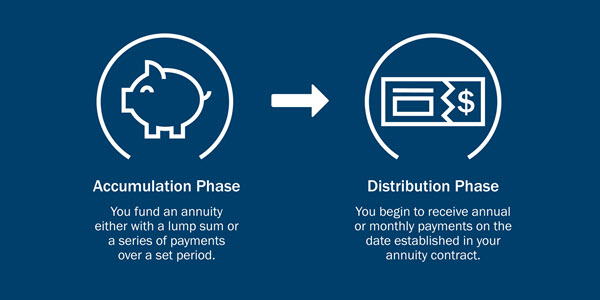

Hvordan fungerer livrenter?

med en livrente betaler du livrentefirmaets præmier i en periode, og så begynder livrentefirmaet at betale dig.

generelt er der to faser i en livrente:

- i akkumuleringsfasen betaler du præmier i livrenten., Du kan gøre dette enten med et engangsbeløb eller over en bestemt periode, afhængigt af typen af livrente.

- i distributionsfasen modtager du månedlige, kvartalsvise eller årlige betalinger i henhold til betingelserne i livrentekontrakten.

Hvad er de forskellige typer livrenter?

Der er to kategorier af livrenter — udskudt og øjeblikkelig — og flere typer livrenter inden for hver kategori. De mest almindelige udskudte livrenter er faste livrenter og variable livrenter. Hver tilbyder en række muligheder for at opfylde dine behov.,

udskudte livrenter

- faste livrenter: tilbyde en fast forrentning garanteret til aldrig at falde til under en minimumsrente. De tilbyder også muligheden for at annuitiee — eller konvertere din konto til en række garanterede indkomstbetalinger — for enten en bestemt periode eller så længe du bor under pensionering.

- Variable livrenter: tilbyde vækstpotentiale fra de underliggende midler, du vælger. Derudover giver de en garanteret dødsfordel for dine modtagere. De tilbyder også muligheden for at annuiti .e.,strukturerede livrenter giver muligheder for vækst og et beskyttelsesniveau, der kan hjælpe med at eliminere en del af den risiko, der følger med investering.

- Fi .ed inde.annuiteter kreditrenter baseret på udførelsen af indekser ved hjælp af et loft eller spredning.

øjeblikkelige livrenter

- øjeblikkelige livrenter garanterer en indkomststrøm til gengæld for et engangsbeløb. Du kan vælge mellem en række indkomstmuligheder, herunder nogle, der giver indkomst til din ægtefælle eller modtagere, hvis du dør for tidligt.,

alle garantier er baseret på det udstedende selskabs fortsatte kravsbetalingsevne og gælder ikke for udførelsen af de variable underkonti, som vil variere afhængigt af markedsforholdene.

andre livrentefaktorer at overveje

en Ameriprise finansiel rådgiver kan hjælpe dig med at evaluere de forskellige typer livrenter og tage din økonomiske situation under overvejelse for at afgøre, hvilken type livrente der passer til dig., Din rådgiver vil stille spørgsmål om:

- tidspunkt for din første udbetaling

- din risikotolerance

- udbetalingsperiode

tidspunkt for første udbetaling: øjeblikkelig vs udskudte livrenter

Hvornår vil du gerne have, at distributionsfasen begynder? Vil du have betalinger til at starte med det samme eller blive udskudt til fremtiden?

- Øjeblikkelig: med en øjeblikkelig livrente betaler du hovedstolen (normalt i et engangsbeløb) og begynder at modtage udbetalinger med det samme. Dette er en populær mulighed for dem, der er ved at gå på pension.,

- udskudt: med en udskudt livrente foretager du bidrag på forhånd og modtager den første betaling på den dato, der er angivet i din kontrakt. Fordi dine penge har mere tid til at tilfalde skattefri renter, kan dine udbetalingsbeløb være højere end dem med en øjeblikkelig livrente.

risikotolerance: faste vs. variable livrenter

forskellige livrenter bærer forskellige risikomængder. Føler du dig mere komfortabel med en fast rente på din hovedinvestering, eller er du villig til at acceptere mere risiko for en variabel — muligvis højere eller lavere — afkast?,

Hvad er din risikotolerance? Tag vores risikotolerance quui.

- en fast annuitet tilbyder en bestemt afkast, som et depositum (CD). Du har ikke investeret din hovedstol på markederne, så dit afkast vil ikke svinge med markederne.

- en variabel livrente giver potentialet for større indkomst end en fast livrente, fordi den er investeret på markederne. Men med potentialet for større afkast kommer større risiko.,

annuitet udbetalingsmuligheder

ønsker du en annuitet, der garanterer betalinger for resten af dit liv, en, der udbetaler for en forudbestemt tid, såsom 5 eller 30 år, eller en kombination?

- med en livsudbetaling vil du fortsætte med at modtage betalinger, indtil du går bort. Betalinger fortsætter ikke for din modtager.

- med en periode bestemt udbetaling, vil du modtage betalinger for den periode, din kontrakt angiver. Hvis du går bort inden udgangen af perioden, modtager din modtager betalingerne indtil udgangen af perioden.,

- en fælles liv udbetaling giver en levetid udbetaling for investor og en anden person, typisk en ægtefælle.et liv med periode en vis udbetaling giver betalinger for resten af dit liv, men hvis du dør i en bestemt periode, modtager din modtager betalinger for resten af denne periode.

er livrenter skattepligtige?

- annuiteter er udskudt skat, hvilket betyder, at du ikke behøver at betale indkomstskatter, når pengene vokser.,

- de er beregnet til pensionering investering, så udbetalinger fra en livrente før alder 59.kan være genstand for en 10% IRS skat straf.

- efter 59 år skal du generelt betale skat af de penge, du trækker ud.

Lær mere om livrenter og skatter.

annuitet vs. IRA

da annuiteter er udskudte skatter og typisk bruges til pensionsindkomst, er det vigtigt at overveje forskellene mellem en annuitet og andre lignende udskudte skattemetoder til besparelse til pension, såsom en 401(k) eller en IRA.,

overvejelser:

- annuiteter har ikke årlige bidrag grænser som 401(k) IRA planer.

- livrenter har tendens til at have højere gebyrer end 401(k)s og IRA ‘ er.

- annuiteter kan give stabil, garanteret indkomst uanset hvordan de finansielle markeder udfører.

er livrenter kun for pensionister?

livrenter kan være en del af dit økonomiske billede i dine arbejdsår såvel som under pensionering.

fordi udskudte livrenter tilbyder skatteudsættelse1, har du mere tid til at vokse dine penge uden at betale indkomstskatter på indtjeningen., I dette scenario, hvis du vælger en variabel livrente, kan du have mulighed for at investere i aktiemarkedet for vækst og for at beskytte din hovedstol for modtagere.

To yderligere årsager til, at du kan købe en livrente, før pensionering: 1) at rulle over en arbejdsplads, pensionering konto, når du skifter job; og 2) at fortsætte med at gemme, når du når 401(k) eller IRA årlige bidrag grænser.

er en livrente rigtige for dig?

hvornår er det rigtige tidspunkt at stoppe med at arbejde og gå på pension? Vil dine penge vare så længe du har brug for det? Hvordan kan du beskytte din pensionsindkomst mod tab?,

dette er centrale spørgsmål, der skal diskuteres med en Ameriprise-rådgiver, som vil give dig personlig rådgivning, der hjælper dig med at nå dine økonomiske mål.