anuity 101

co je anuita?

anuita je dlouhodobý pojistný produkt, který poskytuje zaručený příjem.

jsou společným zdrojem důchodového příjmu, protože poskytují stálý proud plateb v pravidelných intervalech a protože jejich výdělky rostou bez daně, dokud nevyberete finanční prostředky. Všechny anuity také nabízejí výhodu smrti, která chrání vaši původní investici pro vaše příjemce.,1

s lidmi, kteří žijí déle a zažívají tak více tržních cyklů po celý život, mohou anuity pomoci zaplnit mezeru mezi jinými zdroji zaručeného a stabilního důchodu — jako jsou důchody nebo sociální zabezpečení — v případě potřeby pokrýt základní výdaje.

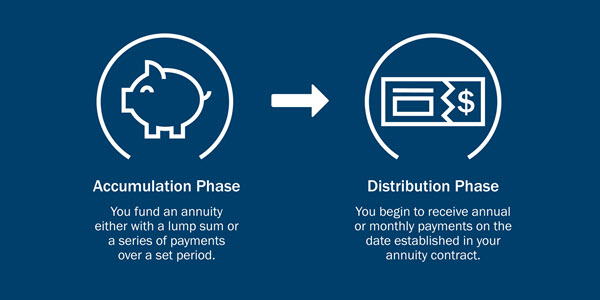

jak fungují anuity?

s anuitou platíte pojistné společnosti anuity po určitou dobu a poté vás začne platit anuitní společnost.

obecně existují dvě fáze v životě anuity:

- ve fázi akumulace platíte pojistné do anuity., Můžete to udělat buď s jednorázovou částkou nebo po určitou dobu, v závislosti na typu anuity.

- během fáze distribuce obdržíte měsíční, čtvrtletní nebo roční platby podle podmínek smlouvy o anuitě.

jaké jsou různé typy anuit?

v každé kategorii existují dvě kategorie anuit — odložené a okamžité — a několik typů anuit. Nejčastějšími odloženými anuitami jsou fixní renty a variabilní renty. Každý z nich nabízí řadu možností, jak vyhovět vašim potřebám.,

odložené anuity

- fixní anuity: nabídněte pevnou míru návratnosti zaručenou, že nikdy neklesne pod minimální sazbu. Nabízejí také možnost anuitizovat-nebo převést váš účet na řadu zaručených plateb z příjmu — buď na určité časové období, nebo tak dlouho, jak žijete během odchodu do důchodu.

- variabilní anuity: nabídněte růstový potenciál z podkladových fondů, které si vyberete. Kromě toho poskytují vašim příjemcům zaručenou dávku smrti. Nabízejí také možnost anuitizovat.,

- strukturované anuity poskytují příležitosti pro růst a úroveň ochrany, která může pomoci eliminovat některé riziko, které přichází s investováním.

- Fixní index anuity kreditní úroky na základě výkonnosti indexů pomocí čepici nebo šíření.

okamžité anuity

- okamžité anuity zaručují tok příjmů výměnou za paušální platbu. Můžete si vybrat z různých možností příjmu, včetně těch, které poskytují příjem pro vašeho manžela nebo příjemce, pokud zemřete předčasně.,

Všechny záruky jsou založeny na pokračující nároky-platební schopnost dané společnosti, a se nevztahují na výkon proměnné podúčty, které se budou lišit s tržními podmínkami.

Další anuitní faktory, aby zvážila,

Ameriprise finanční poradce vám pomůže zhodnotit různých typů anuit a vzít si finanční situaci v úvahu, aby určit, který typ anuity je pro vás to pravé., Váš poradce bude ptát:

- Načasování vaše první výplata

- Vaše tolerance rizika

- Výplatní období

Načasování první výplaty: Okamžité vs odložené důchodové pojištění

Když by jsi jako distribuční fáze začít? Chcete, aby platby začaly okamžitě nebo byly odloženy do budoucna?

- okamžité: s okamžitou anuitou zaplatíte jistinu (obvykle v paušální částce) a okamžitě začnete dostávat výplaty. To je oblíbená volba pro ty, kteří se chystají odejít do důchodu.,

- odloženo: s odloženou anuitou přispíváte předem a obdržíte první platbu ke dni uvedenému ve vaší smlouvě. Protože vaše peníze má více času na úrok bez daně, vaše výplata částky mohou být vyšší než ty z bezprostřední anuita.

tolerance rizika: fixní vs. variabilní renty

různé renty nesou různá rizika. Cítíte se pohodlněji s pevnou úrokovou sazbou z vaší hlavní investice nebo jste ochotni přijmout větší riziko pro variabilní — možná vyšší nebo nižší-míru návratnosti?,

jaká je vaše tolerance rizika? Vezměte si náš kvíz tolerance rizika

- pevná anuita nabízí stanovenou míru návratnosti, jako je osvědčení o vkladu (CD). Na trzích jste neinvestovali své jistiny, takže vaše výnosy nebudou kolísat s trhy.

- variabilní anuita nabízí potenciál pro větší příjem než fixní anuita, protože je investována na trzích. S potenciálem větších výnosů však přichází větší riziko.,

možnosti výplaty anuity

Chcete anuitu, která zaručuje platby po zbytek vašeho života, která se vyplácí za předem stanovenou dobu, například 5 nebo 30 let, nebo nějakou kombinaci?

- s výplatou života budete i nadále přijímat platby, dokud nezmizí. Platby nebudou pokračovat pro vašeho příjemce.

- s určitou dobou výplaty obdržíte platby za dobu, kterou vaše smlouva stanoví. Pokud pominete před koncem období, váš příjemce obdrží platby až do konce období.,

- výplata společného života poskytuje celoživotní výplatu investorovi a jedné další osobě, obvykle manželovi.

- život s obdobím určité výplaty poskytuje platby pro zbytek svého života, ale pokud pomine během stanoveného období, bude vaše příjemce obdrží platby pro zbytek tohoto období.

jsou anuity zdanitelné?

- anuity jsou daňově odložené, což znamená, že nebudete muset platit daně z příjmu, jak peníze rostou.,

- jsou určeny k investování do důchodu,takže výběry z anuity před dosažením věku 59½ mohou podléhat 10% daňovému trestu IRS.

- Po dosažení věku 59½, budete obecně muset platit daně z peněz, které vyberete.

Další informace o anuitách a daních.

Důchod vs. IRA

Protože důchody jsou daňové odložená a obvykle se používá pro odchod do důchodu příjem, je důležité vzít v úvahu rozdíly mezi anuity a další podobné daňové-odložená metody ukládání pro odchod do důchodu, jako je 401(k) nebo IRA.,

úvahy:

- anuity nemají roční limity příspěvků, jako jsou plány IRA 401(k).

- anuity mají tendenci mít vyšší poplatky než 401(k)s A IRAs.

- anuity mohou poskytovat stabilní, zaručený příjem bez ohledu na to, jak fungují finanční trhy.

jsou renty pouze pro důchodce?

anuity mohou být součástí vašeho finančního obrazu ve vašich pracovních letech i během odchodu do důchodu.

vzhledem k tomu, odložené anuity nabízejí daň-odklad1, máte více času na růst své peníze bez placení daní z příjmů z příjmů., V tomto scénáři, pokud zvolíte variabilní anuitu, můžete mít možnost investovat na akciovém trhu pro růst a chránit své jistiny pro příjemce.

další Dva důvody, proč může být nákup anuity před odchodem do důchodu: 1) se převalit na pracovišti důchodového účtu, když změníte práci; a 2) pokračovat v ukládání po dosažení 401(k) nebo IRA roční příspěvek limity.

je pro vás Renta správná?

kdy je ten správný čas přestat pracovat a odejít do důchodu? Budou vaše peníze trvat tak dlouho, jak budete potřebovat? Jak můžete chránit svůj důchodový příjem před ztrátami?,

jedná se o klíčové otázky k diskusi s poradcem Ameriprise, který vám poskytne personalizované rady, které vám pomohou dosáhnout vašich finančních cílů.