Annuities 101

Was ist eine Rente?

Eine Rente ist ein langfristiges Versicherungsprodukt, das ein garantiertes Einkommen bietet.

Sie sind eine häufige Quelle für Alterseinkommen, weil sie einen stetigen Strom von Zahlungen in regelmäßigen Abständen bieten und weil ihre Einnahmen steuerfrei wachsen, bis Sie Geld abheben. Alle Renten bieten auch einen Todesvorteil, der Ihre ursprüngliche Investition für Ihre Begünstigten schützt.,1

Mit Menschen, die länger leben und somit mehr Marktzyklen während ihres gesamten Lebens erleben, können Renten dazu beitragen, die Lücke zwischen anderen Quellen garantierter und stabiler Renteneinnahmen — wie Renten oder Sozialversicherung — zu füllen, um bei Bedarf wesentliche Ausgaben zu decken.

Wie funktionieren Renten?

Mit einer rente, sie zahlen die rente unternehmen prämien für einen zeitraum von zeit, und dann die rente unternehmen beginnt zahlung sie.

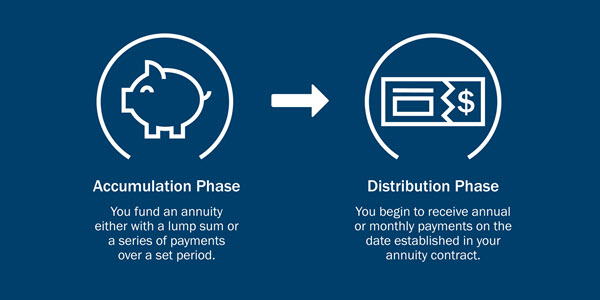

Im Allgemeinen gibt es zwei Phasen im Leben einer Rente:

- In der Akkumulationsphase zahlen Sie Prämien in die Rente., Sie können dies entweder mit einer Pauschale oder über einen bestimmten Zeitraum tun, abhängig von der Art der Rente.

- Während der Ausschüttungsphase erhalten Sie monatliche, vierteljährliche oder jährliche Zahlungen gemäß den Bedingungen des Rentenvertrages.

Was sind die verschiedenen Arten von Annuitäten?

Es gibt zwei Kategorien von Renten-aufgeschoben und sofort-und verschiedene Arten von Renten innerhalb jeder Kategorie. Die häufigsten aufgeschobenen Renten sind feste Renten und variable Renten. Jedes bietet eine Reihe von Optionen, um Ihre Bedürfnisse zu erfüllen.,

Latente Renten

- Feste Renten: Bieten Sie eine feste Rendite garantiert nie unter einen Mindestsatz fallen. Sie bieten auch die Möglichkeit, Ihr Konto entweder für einen bestimmten Zeitraum oder so lange, wie Sie im Ruhestand leben, für eine Reihe garantierter Einkommenszahlungen zu annuitisieren — oder in eine Reihe garantierter Einkommenszahlungen umzuwandeln.

- Variable annuities: Bieten Sie Wachstumspotenzial aus den zugrunde liegenden Fonds, die Sie wählen. Darüber hinaus bieten sie eine garantierte Sterbegeld für Ihre Begünstigten. Sie bieten auch die Möglichkeit, annuitize.,

- Strukturierte Renten bieten Wachstumschancen und ein Schutzniveau, das dazu beitragen kann, einen Teil des mit Investitionen verbundenen Risikos zu eliminieren.

- Feste index Renten Kreditzinsen basierend auf der performance von Indizes mit einer Kappe oder verbreitet werden.

Sofortige Renten

- Sofortige Renten garantieren einen Einkommensstrom als Gegenleistung für eine Pauschalzahlung. Sie können aus einer Vielzahl von Einkommensoptionen wählen, darunter auch einige, die Ihrem Ehepartner oder Begünstigten Einkommen bieten, wenn Sie vorzeitig sterben.,

Alle Garantien basieren auf der fortgesetzten Schadenzahlungsfähigkeit des emittierenden Unternehmens und gelten nicht für die Leistung der variablen Unterkonten, die je nach Marktbedingungen variieren.

Weitere zu berücksichtigende Rentenfaktoren

Ein Ameriprise Finanzberater kann Ihnen helfen, die verschiedenen Arten von Renten zu bewerten und Ihre finanzielle Situation zu berücksichtigen, um festzustellen, welche Art von Rente für Sie richtig ist., Ihr Berater stellt Fragen zu:

- Zeitpunkt Ihrer ersten Auszahlung

- Ihre Risikotoleranz

- Auszahlungszeitraum

Zeitpunkt der ersten Auszahlung: Sofortige gegen aufgeschobene Renten

Wann möchten Sie, dass die Verteilungsphase beginnt? Möchten Sie, dass Zahlungen sofort beginnen oder in die Zukunft verschoben werden?

- Sofort: Mit einer sofortigen Rente zahlen Sie den Kapitalbetrag (normalerweise pauschal) und erhalten sofort Auszahlungen. Dies ist eine beliebte Option für diejenigen, die in Rente gehen.,

- Latent: Mit einer latenten Rente leisten Sie Beiträge im Voraus und erhalten die erste Zahlung an dem in Ihrem Vertrag angegebenen Datum. Da Ihr Geld mehr Zeit hat, Zinsen steuerfrei abzuziehen, können Ihre Auszahlungsbeträge höher sein als die einer sofortigen Rente.

Risikotoleranz: Feste vs. variable Renten

Unterschiedliche Renten tragen unterschiedliche Risikobeträge. Fühlen Sie sich mit einem festen Zinssatz für Ihre Kapitalanlage wohler oder sind Sie bereit, mehr Risiko für eine variable — möglicherweise höhere oder niedrigere — Rendite zu akzeptieren?,

Was ist Ihre Risikotoleranz? Take our risk tolerance quiz

- Eine feste Rente bietet eine bestimmte Rendite, wie ein Certificate of Deposit (CD). Sie haben Ihr Kapital nicht in die Märkte investiert, sodass Ihre Renditen nicht mit den Märkten schwanken.

- Eine variable Rente bietet das Potenzial für ein höheres Einkommen als eine feste Rente, da sie in die Märkte investiert wird. Mit dem Potenzial für höhere Renditen geht jedoch ein größeres Risiko einher.,

Rentenauszahlungsoptionen

Möchten Sie eine Rente, die Zahlungen für den Rest Ihres Lebens garantiert, eine, die sich für einen bestimmten Zeitraum auszahlt, z. B. 5 oder 30 Jahre oder eine Kombination?

- Mit einer Lebensauszahlung erhalten Sie weiterhin Zahlungen, bis Sie vergehen. Zahlungen werden für Ihren Begünstigten nicht fortgesetzt.

- Mit einer bestimmten Auszahlung erhalten Sie Zahlungen für den Zeitraum, den Ihr Vertrag angibt. Wenn Sie vor Ablauf des Zeitraums verstreichen, erhält Ihr Begünstigter die Zahlungen bis zum Ende des Zeitraums.,

- Eine Joint-Life-Auszahlung bietet eine lebenslange Auszahlung für den Anleger und eine andere Person, in der Regel ein Ehepartner.

- Ein Leben mit einer bestimmten Auszahlung bietet Zahlungen für den Rest Ihres Lebens, aber wenn Sie während eines bestimmten Zeitraums verstorben sind, erhält Ihr Begünstigter Zahlungen für den Rest dieses Zeitraums.

Sind Renten steuerpflichtig?

- Rentenversicherungen sind tax-deferred, was bedeutet, dass Sie nicht haben, um Einkommen zahlen Steuern wie das Geld wächst.,

- Sie sind für den Ruhestand Investitionen bestimmt, so dass Abhebungen von einer Rente vor dem Alter 59½ kann eine 10% IRS Steuerstrafe unterliegen.

- Nach dem Alter von 59 ½ Jahren müssen Sie in der Regel Steuern auf das Geld zahlen, das Sie abheben.

Erfahren Sie mehr über Renten und Steuern.

Rente vs. IRA

Da Renten steuerlich abgegrenzt und typischerweise für das Renteneinkommen verwendet werden, ist es wichtig, die Unterschiede zwischen einer Rente und anderen ähnlichen steuerlich abgegrenzten Sparmethoden für den Ruhestand zu berücksichtigen, z. B. a 401(k) oder eine IRA.,

Hinweise:

- Annuitäten haben keine jährlichen Beitrag Grenzen wie 401(k), IRA-Pläne.

- Annuitäten haben tendenziell höhere Gebühren als 401 (k) s und IRAs.

- Annuitäten können stabile, garantierte Erträge liefern, unabhängig davon, wie sich die Finanzmärkte entwickeln.

Sind Renten nur für Rentner?

Renten kann ein Teil von Ihr finanzielles Bild in Ihrem Arbeits-Jahren sowie während der pensionierung.

Da latente Renten bieten Steueraufschiebung1, haben Sie mehr Zeit, um Ihr Geld zu wachsen, ohne Einkommensteuern auf das Ergebnis zu zahlen., Wenn Sie sich in diesem Szenario für eine variable Rente entscheiden, haben Sie möglicherweise die Möglichkeit, an der Börse zu investieren, um Wachstum zu erzielen und Ihr Kapital für Begünstigte zu schützen.

Zwei weitere Gründe, warum Sie eine Rente vor der Pensionierung erwerben können: 1) ein Arbeitsplatzrentenkonto einzurichten, wenn Sie den Arbeitsplatz wechseln; und 2) um weiter zu sparen, nachdem Sie 401(k) oder IRA-Jahresbeitragslimits erreicht haben.

Ist eine Rente das Richtige für Sie?

Wann ist der richtige Zeitpunkt zum aufhören zu arbeiten und in Rente gehen? Wird Ihr Geld so lange dauern, wie Sie es brauchen? Wie können Sie Ihr Renteneinkommen vor Verlusten schützen?,

Dies sind wichtige Fragen, die Sie mit einem Ameriprise-Berater besprechen sollten, der Sie persönlich berät, um Ihre finanziellen Ziele zu erreichen.