járadékok 101

mi az a járadék?

a járadék egy hosszú távú biztosítási termék, amely garantált jövedelmet biztosít.

a nyugdíjjövedelem közös forrása, mivel rendszeres időközönként folyamatos kifizetéseket biztosítanak, és mivel jövedelmük adómentesen növekszik, amíg nem vonja vissza a pénzeszközöket. Minden járadék halálos előnyt is kínál, amely megvédi eredeti befektetését a kedvezményezettek számára.,1

az emberek élnek, így a tapasztalt, több piaci ciklus során az életünkben, járadékok, hogy segítsek pótolni a hiányt között más forrásból származó garantált a stabil, nyugdíj jövedelem — mint például nyugdíjakat, vagy a Szociális Biztonsági fedezésére alapvető költségeket, ha szükséges.

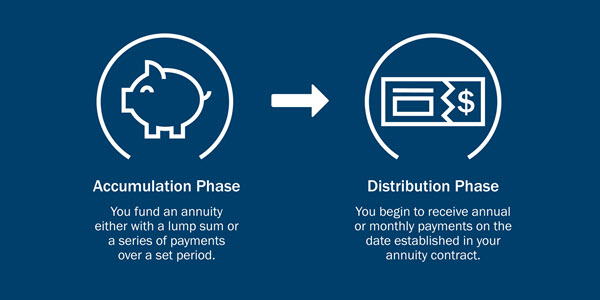

hogyan működnek az évjáratok?

járadékkal egy ideig fizeti a járadék társaság díjait, majd a járadék társaság elkezdi fizetni.

általában két szakasz van az életjáradék életében:

- a felhalmozási szakaszban díjakat fizet a járadékba., Ezt egy összegben vagy egy meghatározott időtartamon keresztül teheti meg, a járadék típusától függően.

- az elosztási szakaszban havi, negyedéves vagy éves kifizetéseket kap az életjáradék-szerződés feltételei szerint.

mik a különböző típusú járadékok?

az évjáradékoknak két kategóriája van — halasztott és azonnali—, valamint az egyes kategóriákon belül többféle évjáradék. A leggyakoribb halasztott járadékok a rögzített járadékok és a változó járadékok. Mindegyik számos lehetőséget kínál az Ön igényeinek kielégítésére.,

halasztott járadékok

- rögzített járadékok: fix visszatérítési rátát kínál, amely garantáltan soha nem esik a minimális kamatláb alá. Azt is kínálnak a lehetőséget, hogy annuitize-vagy átalakítani a számla egy sor garantált jövedelem kifizetések – akár egy meghatározott ideig, vagy amíg él a nyugdíjazás során.

- változó járadékok: növekedési potenciált kínál a választott alapokból. Ezenkívül garantált halálozási előnyt biztosítanak a kedvezményezettek számára. Azt is felajánlják a lehetőséget, hogy annuitize.,

- A strukturált járadékok lehetőséget nyújtanak a növekedésre és olyan szintű védelemre, amely segíthet kiküszöbölni a befektetéssel járó kockázatok egy részét.

- Fix index évjáradékok hitelkamat az indexek teljesítménye alapján, sapka vagy spread segítségével.

azonnali járadékok

- az azonnali járadékok garantálják a jövedelemáramot egyösszegű kifizetésért cserébe. Választhat a különböző jövedelmi lehetőségek közül, beleértve azokat is, amelyek jövedelmet biztosítanak házastársa vagy kedvezményezettjei számára, ha idő előtt meghal.,

minden garancia a kibocsátó vállalat folyamatos követelésfizetési képességén alapul, és nem vonatkozik a változó alszámlák teljesítményére, amelyek a piaci feltételek függvényében változnak.

Egyéb járadék tényezők, amelyeket figyelembe kell venni

az Ameriprise pénzügyi tanácsadó segíthet értékelni a különböző életjáradék-típusokat, valamint figyelembe venni pénzügyi helyzetét annak meghatározása érdekében, hogy az életjáradék melyik típusa megfelelő az Ön számára., A tanácsadója kérdéseket fog feltenni:

- az első kifizetés időzítése

- a kockázati tolerancia

- kifizetési időszak

az első kifizetés időzítése: azonnali vs halasztott járadékok

mikor szeretné megkezdeni az elosztási fázist? Szeretné, hogy a kifizetések azonnal megkezdődjenek, vagy elhalasztásra kerüljenek a jövőben?

- azonnali: azonnali járadékkal (általában átalányösszegben) kifizeti a megbízót, és azonnal elkezdi a kifizetéseket. Ez egy népszerű lehetőség azok számára, akik nyugdíjba vonulnak.,

- halasztott: halasztott járadék esetén ön idő előtt járulékot fizet, és az első kifizetést a szerződésben meghatározott napon kapja meg. Mivel a pénznek több ideje van kamatmentes kamat felhalmozására, a kifizetési összegek magasabbak lehetnek, mint az azonnali járadéké.

kockázati tolerancia: Fix vs. változó évjáratok

különböző évjáratok különböző mennyiségű kockázatot hordoznak. Jobban érzi magát a tőkeberuházás rögzített kamatlábával, vagy hajlandó — e nagyobb kockázatot vállalni egy változó — esetleg magasabb vagy alacsonyabb-megtérülési rátára?,

mi a kockázati tolerancia? Vegyük a kockázat tolerancia kvíz

- egy fix járadék egy meghatározott megtérülési rátát kínál, mint például a betéti igazolás (CD). Nem fektette be tőkéjét a piacokra, így a hozama nem ingadozik a piacokkal.

- a változó járadék nagyobb jövedelmet kínál, mint egy rögzített járadék, mert a piacokra fektetik be. Azonban a nagyobb hozam lehetősége nagyobb kockázatot jelent.,

Életjáradék kifizetési lehetőségek

szeretne egy járadékot, amely garantálja a kifizetéseket az egész életed, az egyik, hogy fizet ki egy előre meghatározott ideig, mint például 5 vagy 30 év, vagy valamilyen kombináció?

- egy élet kifizetési, akkor továbbra is kap kifizetéseket, amíg el nem múlik. A kifizetések nem folytatódnak a kedvezményezett számára.

- egy bizonyos kifizetési időszak alatt kifizetéseket kap arra az időszakra, amelyet a szerződés meghatároz. Ha az időszak vége előtt elmúlik, a kedvezményezett az időszak végéig kapja meg a kifizetéseket.,

- a közös életre szóló kifizetés egy életre szóló kifizetést biztosít a befektető és egy másik személy, jellemzően házastárs számára.

- egy élet időszak bizonyos kifizetési kifizetéseket biztosít az egész életed, de ha elmúlik egy meghatározott időszak alatt, a kedvezményezett kap kifizetéseket a többi ezen időszak.

adóköteles-e a járadékok?

- az évjáradékok adóelkerülést jelentenek, ami azt jelenti, hogy a pénz növekedésével nem kell jövedelemadót fizetnie.,

- nyugdíjas befektetésre szánják őket, így az 59½ éves kor előtti életjáradékból történő kivonás 10% – os adókötelezettség alá eshet.

- 59 ½ életkor után általában adót kell fizetnie a visszavonott pénz után.

Tudjon meg többet az évjáradékokról és az adókról.

Járadék vs IRA

Mert életjáradékok vagy halasztott adó pedig jellemzően a nyugdíj jövedelem, fontos, hogy fontolja meg a különbségeket életjáradék, illetve más hasonló, a halasztott adó módszerek a megtakarítás a nyugdíj, mint például a 401(k), vagy az IRA.,

megfontolások:

- Az éves Járadékoknak nincs olyan éves járulékhatáruk, mint a 401(k) IRA tervek.

- a járadékok általában magasabb díjakkal rendelkeznek, mint a 401(k)S és az IRAs.

- Az éves járadékok stabil, garantált jövedelmet biztosíthatnak, függetlenül attól, hogy a pénzügyi piacok hogyan teljesítenek.

csak nyugdíjasok járadékai vannak?

az évjáradékok a munkaévekben, valamint a nyugdíjazás során is a pénzügyi kép részét képezhetik.

mivel a halasztott járadékok adó-halasztást kínálnak1, több ideje van arra, hogy növelje pénzét anélkül, hogy jövedelemadót fizetne., Ebben a forgatókönyvben, ha változó életjáradékot választ, akkor lehetősége van arra, hogy befektetjen a részvénypiacra a növekedés érdekében, és megvédje tőkéjét a kedvezményezettek számára.

két további ok lehet vásárolni járadék nyugdíjazás előtt: 1) roll over munkahelyi nyugdíjszámla, amikor munkahelyet vált; és 2) továbbra is megtakarítás elérése után 401(k) vagy IRA éves hozzájárulás határértékek.

az életjáradék megfelelő az Ön számára?

mikor van a megfelelő idő a munka abbahagyására és a nyugdíjba vonulásra? A pénzed addig tart, amíg szüksége van rá? Hogyan védheti meg nyugdíjbevételét a veszteségektől?,

ezek kulcsfontosságú kérdések, amelyeket meg kell vitatni egy Ameriprise tanácsadóval, aki személyre szabott tanácsokat nyújt Önnek pénzügyi céljainak elérése érdekében.