anualidades 101

¿qué es una anualidad?

una anualidad es un producto de seguro a largo plazo que proporciona ingresos garantizados.

son una fuente común de ingresos de jubilación porque proporcionan un flujo constante de pagos a intervalos regulares y porque sus ganancias crecen libres de impuestos hasta que retira fondos. Todas las anualidades también ofrecen un beneficio por muerte que protege su inversión original para sus beneficiarios.,1

con las personas que viven más tiempo y, por lo tanto, experimentan más ciclos de mercado a lo largo de su vida, las anualidades pueden ayudar a llenar la brecha entre otras fuentes de ingresos de jubilación garantizados y estables, como las pensiones o la Seguridad Social, para cubrir los gastos esenciales si es necesario.

¿Cómo funcionan las anualidades?

con una anualidad, usted paga las primas de la compañía de anualidades por un período de tiempo, y luego la compañía de anualidades comienza a pagarle.

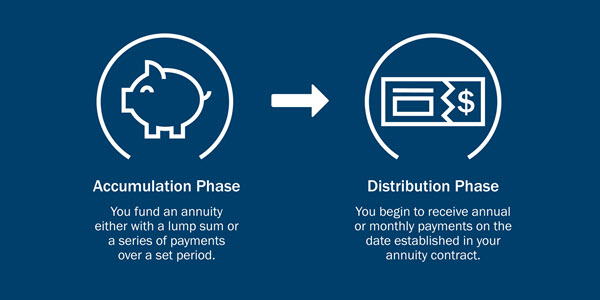

En general, hay dos etapas en la vida de una anualidad:

- En la fase de acumulación, usted paga las primas en la anualidad., Puede hacer esto con una suma global o durante un período de tiempo específico, dependiendo del tipo de anualidad.

- durante la fase de distribución, recibirá pagos mensuales, trimestrales o anuales de acuerdo con los términos del contrato de anualidades.

¿cuáles son los diferentes tipos de anualidades?

Hay dos categorías de anualidades diferidas e inmediatas — y varios tipos de anualidades dentro de cada categoría. Las anualidades diferidas más comunes son las anualidades fijas y las anualidades variables. Cada uno ofrece una gama de opciones para satisfacer sus necesidades.,

anualidades diferidas

- anualidades fijas: ofrecen una tasa de rendimiento fija garantizada para nunca caer por debajo de una tasa mínima. También ofrecen la opción de anualizar, o convertir su cuenta en una serie de pagos de ingresos garantizados, ya sea por un período específico de tiempo o por el tiempo que viva durante la jubilación.

- anualidades variables: ofrece potencial de crecimiento de los fondos subyacentes que elijas. Además, proporcionan un beneficio de muerte garantizado para sus beneficiarios. También ofrecen la opción de anuitize.,

- las anualidades estructuradas brindan oportunidades de crecimiento y un nivel de protección que puede ayudar a eliminar parte del riesgo que conlleva invertir.

- interés de crédito fijo de anualidades basado en el rendimiento de los índices que utilizan un límite máximo o un diferencial.

anualidades inmediatas

- las anualidades inmediatas garantizan un flujo de ingresos a cambio de un pago único. Puede elegir entre una variedad de opciones de ingresos, incluidas algunas que proporcionan ingresos para su cónyuge o beneficiarios si muere prematuramente.,

todas las garantías se basan en la capacidad de pago continuo de reclamaciones de la empresa emisora y no se aplican al rendimiento de las subcuentas variables, que variarán con las condiciones del mercado.

otros factores de anualidades a considerar

un asesor financiero de Ameriprise puede ayudarlo a evaluar los diferentes tipos de anualidades y tomar en consideración su situación financiera para determinar qué tipo de anualidad es la adecuada para usted., Su asesor le hará preguntas sobre:

- momento de su primer pago

- Su tolerancia al riesgo

- período de pago

momento del primer pago: anualidades inmediatas vs diferidas

¿cuándo le gustaría que comenzara la fase de distribución? ¿Desea que los pagos comiencen de inmediato o se pospongan para el futuro?

- inmediato: con una anualidad inmediata, usted paga el principal (generalmente en una suma global) y comienza a recibir pagos de inmediato. Esta es una opción popular para aquellos a punto de jubilarse.,

- diferido: con una anualidad diferida, usted hace contribuciones antes de tiempo y recibe el primer pago en la fecha especificada en su contrato. Debido a que su dinero tiene más tiempo para acumular intereses libres de impuestos, sus montos de pago pueden ser más altos que los de una anualidad inmediata.

tolerancia al riesgo: anualidades fijas frente a variables

diferentes anualidades conllevan diferentes cantidades de riesgo. ¿Se siente más cómodo con una tasa de interés fija en su inversión principal o está dispuesto a aceptar más riesgo por una tasa de retorno variable, posiblemente más alta o más baja?,

¿Cuál es su tolerancia al riesgo? Tome nuestra prueba de tolerancia al riesgo

- una anualidad fija ofrece una tasa de rendimiento especificada, como un certificado de depósito (CD). No ha invertido su capital en los mercados, por lo que sus rendimientos no fluctuarán con los mercados.

- una anualidad variable ofrece el potencial de mayores ingresos que una anualidad fija porque se invierte en los mercados. Sin embargo, con el potencial de mayores rendimientos viene un mayor riesgo.,

opciones de pago de anualidades

¿desea una anualidad que garantice pagos por el resto de su vida, una que pague por una cantidad predeterminada de tiempo, como 5 o 30 años, o alguna combinación?

- con un pago de por vida, continuará recibiendo pagos hasta que fallezca. Los pagos no continuarán para su beneficiario.

- con un período de pago determinado, recibirá pagos por el período de tiempo que su contrato especifique. Si fallece antes del final del período, su beneficiario recibirá los pagos hasta el final del período.,

- Un pago de vida conjunta proporciona un pago de por vida para el inversor y otra persona, generalmente un cónyuge.

- Una vida con período cierto pago proporciona pagos por el resto de su vida, pero si usted fallece durante un período específico, su beneficiario recibirá pagos por el resto de ese período.

¿las anualidades son imponibles?

- las anualidades son de impuestos diferidos, lo que significa que no tendrá que pagar impuestos sobre la renta a medida que el dinero crezca.,

- están destinados a la inversión para la jubilación, por lo que los retiros realizados de una anualidad antes de los 59½ años pueden estar sujetos a una multa de impuestos del 10% del IRS.

- Después de los 59 ½ años, generalmente tendrá que pagar impuestos sobre el dinero que retire.

Obtenga más información sobre anualidades e impuestos.

anualidad vs.IRA

debido a que las anualidades son de impuestos diferidos y generalmente se usan para los ingresos de jubilación, es importante considerar las diferencias entre una anualidad y otros métodos similares de ahorro de impuestos diferidos para la jubilación, como una 401(k) o una IRA.,

consideraciones:

- las anualidades no tienen límites de contribución anual como los planes IRA 401(k).

- las anualidades tienden a tener tarifas más altas que las cuentas 401(k)e ira.

- las anualidades pueden proporcionar ingresos estables y garantizados independientemente del desempeño de los mercados financieros.

¿las anualidades son solo para jubilados?

las anualidades pueden ser parte de su panorama financiero en sus años de trabajo, así como durante la jubilación.

debido a que las anualidades diferidas ofrecen aplazamiento de tributos1, usted tiene más tiempo para hacer crecer su dinero sin pagar impuestos sobre las ganancias., En ese escenario, si elige una anualidad variable, puede tener la opción de invertir en el mercado de valores para el crecimiento y para proteger su capital para los beneficiarios.

dos razones adicionales por las que podría comprar una anualidad antes de la jubilación: 1) para renovar una cuenta de jubilación en el lugar de trabajo cuando cambie de trabajo; y 2) para continuar ahorrando después de alcanzar los límites de contribución anual 401(k) O IRA.

¿es una anualidad adecuada para usted?

¿cuándo es el momento adecuado para dejar de trabajar y jubilarse? ¿Su dinero durará el tiempo que lo necesite? ¿Cómo puede proteger sus ingresos de jubilación de pérdidas?,

estas son preguntas clave para discutir con un asesor de Ameriprise, que le proporcionará asesoramiento personalizado para ayudarlo a alcanzar sus objetivos financieros.