年金101

年金とは何ですか?

年金は、保証された収入を提供する長期保険商品です。

彼らは定期的に支払いの安定したストリームを提供し、あなたが資金を引き出すまで、彼らの利益は非課税成長するので、彼らは退職所得の共通 すべての年金はまた、あなたの受益者のためのあなたの元の投資を保護する死亡給付を提供しています。,1

人々が長生きし、生涯を通じてより多くの市場サイクルを経験することにより、年金は、年金や社会保障などの保証された安定した退職所得の他のソースとの間のギャップを埋めるのを助けることができ、必要に応じて本質的な費用をカバーすることができます。

年金はどのように機能しますか?

年金では、一定期間年金会社の保険料を支払い、その後年金会社があなたに支払いを開始します。 p>

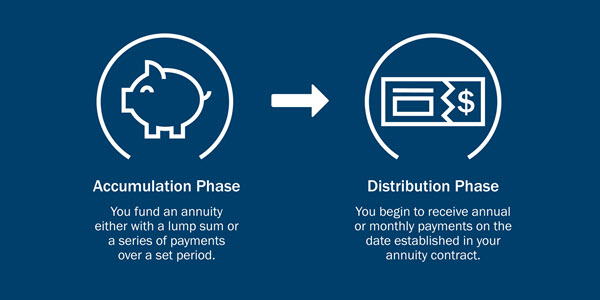

一般的には、年金の生活の中で二つの段階があります:

- 蓄積段階では、年金に保険料を支払います。, あなたは、年金の種類に応じて、一括払いで、または特定の期間にわたってこれを行うことができます。

- 配布段階では、年金契約の条件に従って、毎月、四半期、または年間支払いを受け取ります。

年金の種類は何ですか?

年金の二つのカテゴリーがあります—延期と即時—そして年金のいくつかのタイプ各カテゴリー内。 最も一般的なdeferred年金は、固定年金と変額年金です。 各提供お客様のニーズを満たすためにオプションの範囲。,

Deferred年金

- 固定年金:最低レートを下回ることはありません保証収益率を提供しています。 彼らはまた、一定の期間、または限り、あなたが退職時に住んでいるようにのいずれかのために—または保証所得支払いのシリーズにあなたのアカウント

- 変額年金:あなたが選択した基礎となる資金から成長の可能性を提供します。 さらに、彼らはあなたの受益者のための保証された死亡給付を提供します。 彼らはまた、annuitizeするオプションを提供します。,

- 構造化された年金は、成長の機会と投資に伴うリスクの一部を排除するのに役立つ保護レベルを提供します。

- 固定インデックス年金キャップまたはスプレッドを使用してインデックスのパフォーマンスに基づいて信用利息。

即時年金

- 即時年金は、一括払いと引き換えに収入の流れを保証します。 あなたが途中で死亡した場合、あなたの配偶者や受益者のための収入を提供するいくつかを含む収入のオプションの様々な、から選択することがで,

すべての保証は、発行会社の継続的な請求支払能力に基づいており、市況によって異なる可変サブアカウントのパフォーマンスには適用されま

考慮すべきその他の年金要因

Ameripriseファイナンシャルアドバイザーは、あなたが年金の種類を評価し、年金の種類があなたのために右であるかを決定するために、考慮下であなたの財務状況を取ることができます。, あなたの顧問はについての質問をします:

- あなたの最初の支払いのタイミング

- あなたのリスク許容度

- 支払い期間

最初の支払いのタイミング:即 あなたは支払いがすぐに開始するか、将来に延期されるようにしたいですか?P>

- 即時:即時年金を使用すると、(通常は一括払いで)元本を支払い、すぐに支払いを受け取り始めます。 これは引退しようとしている人にとって人気のある選択肢です。,

- 延期:deferred年金では、事前に拠出を行い、契約で指定された日に最初の支払いを受け取ります。 あなたのお金は時間当金の無税、配当金額よりも高くすることができるの即時年金.

リスク許容度:固定年金対変額年金

異なる年金は、リスクの異なる量を運びます。 あなたの元本投資の固定金利とより快適に感じるか、または可変的のためのより多くの危険を受け入れて喜んでである—多分高くか低収益率か。,

あなたのリスク許容度は何ですか? 私たちのリスク許容度クイズを取る

- 固定年金は、預金証明書(CD)のように、リターンの指定されたレートを提供しています。 あなたは市場にあなたの元本を投資していないので、あなたのリターンは市場によって変動しません。それは市場に投資していますので、変額年金は、固定年金よりも大きな収入の可能性を提供しています。 しかし、より大きなリターンの可能性と大きなリスクが来る。,

年金支払いオプション

あなたはあなたの人生の残りのための支払いを保証する年金、そのような5または30年、またはいくつかの組み合わせなど、所定時間のために支払うもの、またはいくつかの組み合わせをしたいですか?

- 人生の支払いでは、あなたが亡くなるまで支払いを受け取り続けます。 お客様の受益者の支払いは継続されません。

- 一定の支払い期間があると、契約が指定した期間の支払いを受け取ります。 あなたが期間の終わりまでに亡くなった場合、あなたの受益者は、期間の終わりまでの支払いを受け取ることになります。,

- 共同生命支払いは、投資家と他の人、典型的には配偶者のための生涯支払いを提供します。

- 一定の支払いは、あなたの人生の残りのための支払いを提供しますが、あなたが指定された期間中に亡くなった場合、あなたの受益者は、その期間の残りのための支払いを受け取ることになります。li>

年金は課税対象ですか?h2>

- 年金は課税繰延であるため、お金が増えるにつれて所得税を支払う必要はありません。,

- 彼らは退職投資のために意図されているので、59歳以前の年金からの引き出しは10%のIRS税のペナルティの対象となる可能性があります。

- 59歳以降、あなたは一般的にあなたが引き出すお金に税金を支払う必要があります。

年金と税金についての詳細をご覧ください。

年金対IRA

年金は課税繰延され、一般的に退職所得のために使用されているので、それは年金と、401(k)またはIRAなどの退職のために保存する,

考慮事項:

- 年金は401(k)IRA計画のような年間拠出限度を持っていません。

- 年金は401(k)sとIRAsよりも高い手数料を持っている傾向があります。

- 年金は、金融市場がどのように機能するかにかかわらず、安定した保証された収入を提供することができます。li>

年金は退職者のためだけですか?

年金は、退職時だけでなく、あなたの就業年にあなたの財政像の一部になることができます。

deferred年金は課税繰延1を提供するので、あなたは利益に所得税を支払うことなく、あなたのお金を成長させるために多くの時間を持っています。, あなたは変額年金を選択した場合、そのシナリオでは、あなたは成長のために株式市場に投資し、受益者のためにあなたの元本を保護するためのオプションがあるかもしれません。

あなたが退職前に年金を購入するかもしれない二つの追加の理由:1)あなたがジョブを変更するときに職場退職アカウントをロールオーバーする、と2)あなたが401(k)またはIRAの年間拠出限度に達した後に保存を継続します。

年金はあなたのために右ですか?

仕事をやめて引退する適切な時期はいつですか? それを必要とする限りあなたのお金は持続するか。 どのように損失から退職所得を保護することができますか?,

これらはAmeripriseアドバイザーと議論するための重要な質問であり、あなたの財務目標を達成するのに役立つパーソナライズされたアドバイスを提供します。