anuități 101

ce este o anuitate?

o anuitate este un produs de asigurare pe termen lung care oferă venituri garantate.ele sunt o sursă comună de venit de pensionare, deoarece acestea oferă un flux constant de plăți la intervale regulate și pentru că câștigurile lor cresc duty-free până când retrage fonduri. Toate anuitățile oferă, de asemenea, un beneficiu de deces care vă protejează investiția inițială pentru beneficiarii dvs.,1

cu oameni care trăiesc mai mult și, astfel, se confruntă cu mai multe cicluri de piață de — a lungul vieții lor, anuități pot pentru a ajuta la umplerea decalajului dintre alte surse de venit garantat și stabil de pensionare — cum ar fi pensiile sau securitatea socială-pentru a acoperi cheltuielile esențiale, dacă este necesar.

cum funcționează anuitățile?

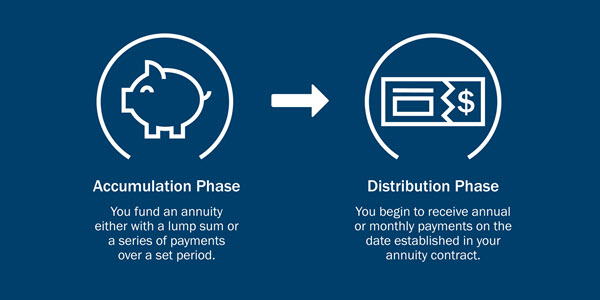

cu o anuitate, plătiți primele companiei de anuitate pentru o perioadă de timp, iar apoi compania de anuitate începe să vă plătească. în general, există două etape în viața unei anuități:

- în faza de acumulare, plătiți prime în anuitate., Puteți face acest lucru fie cu o sumă forfetară, fie într-o anumită perioadă de timp, în funcție de tipul de anuitate.

- în timpul fazei de distribuție, veți primi plăți lunare, trimestriale sau anuale în conformitate cu termenii contractului de rentă viageră.

care sunt diferitele tipuri de anuități?există două categorii de anuități-amânate și imediate-și mai multe tipuri de anuități în cadrul fiecărei categorii. Cele mai frecvente anuități amânate sunt anuitățile fixe și anuitățile variabile. Fiecare oferă o gamă de opțiuni pentru a vă satisface nevoile.,

anuități amânate

- anuități fixe: oferiți o rată fixă de rentabilitate garantată să nu scadă niciodată sub o rată minimă. De asemenea, oferă opțiunea de anualizare — sau de conversie a contului dvs. într — o serie de plăți de venit garantate-fie pentru o anumită perioadă de timp, fie pentru atâta timp cât locuiți în timpul pensionării.

- anuități variabile: oferiți potențial de creștere din fondurile subiacente pe care le alegeți. În plus, acestea oferă o prestație de deces garantată pentru beneficiarii dvs. De asemenea, oferă opțiunea de anualizare.,

- anuitățile structurate oferă oportunități de creștere și un nivel de protecție care poate ajuta la eliminarea unei părți din riscul care vine cu investiția.

- anuități cu indice fix dobânda de credit bazată pe performanța indexurilor folosind un plafon sau un spread.

anuități imediate

- anuități imediate garantează un flux de venit în schimbul unei plăți forfetare. Puteți alege dintr-o varietate de opțiuni de venit, inclusiv unele care oferă venituri pentru soțul / soția sau beneficiarii dvs. dacă muriți prematur.,toate garanțiile se bazează pe capacitatea continuă de plată a creanțelor societății emitente și nu se aplică performanței subconturilor variabile, care vor varia în funcție de condițiile pieței.un consilier financiar Ameriprise vă poate ajuta să evaluați diferitele tipuri de anuități și să luați în considerare situația dvs. financiară pentru a determina ce tip de anuitate este potrivit pentru dvs., Consilierul dvs. va pune întrebări despre:

- momentul primei plăți

- toleranța la risc

- perioada de plată

momentul primei plăți: anuități imediate vs amânate

când doriți să înceapă faza de distribuție? Doriți ca plățile să înceapă imediat sau să fie amânate în viitor?

- imediat: cu o anuitate imediată, plătiți principalul (de obicei într-o sumă forfetară) și începeți să primiți plăți imediat. Aceasta este o opțiune populară pentru cei care urmează să se pensioneze.,

- amânat: cu o anuitate amânată, faceți contribuții înainte de timp și primiți prima plată la data specificată în contract. Deoarece banii dvs. au mai mult timp pentru a acumula dobânzi fără taxe, sumele dvs. de plată pot fi mai mari decât cele ale unei anuități imediate.

toleranța la risc: anuități fixe vs. variabile

anuități diferite transporta cantități diferite de risc. Vă simțiți mai confortabil cu o rată fixă a dobânzii la investiția principală sau sunteți dispus să acceptați mai mult risc pentru o rată variabilă — posibil mai mare sau mai mică — de rentabilitate?,

care este toleranța la risc? Ia testul nostru de toleranță la risc

- o anuitate fixă oferă o rată de rentabilitate specificată, cum ar fi un certificat de depozit (CD). Nu ați investit principalul dvs. pe piețe, astfel încât profiturile dvs. nu vor fluctua în funcție de piețe.

- o anuitate variabilă oferă potențialul pentru un venit mai mare decât o anuitate fixă, deoarece este investită pe piețe. Cu toate acestea, cu potențialul de randamente mai mari vine un risc mai mare.,

Opțiuni de plată anuitate

vrei o anuitate care garantează plăți pentru tot restul vieții tale, una care plătește pentru o perioadă predeterminată de timp, cum ar fi 5 sau 30 de ani, sau o combinație?cu o plată pe viață, veți continua să primiți plăți până când veți trece. Plățile nu vor continua pentru beneficiarul dvs.

- cu o anumită perioadă de plată, veți primi plăți pentru perioada de timp specifică contractul. Dacă treceți înainte de sfârșitul perioadei, beneficiarul dvs. va primi plățile până la sfârșitul perioadei.,

- o plată în comun de viață oferă o plată pe viață pentru investitor și o altă persoană, de obicei, un soț.

- o viață cu perioadă anumite plăți oferă plăți pentru tot restul vieții tale, dar dacă treci într-o anumită perioadă, beneficiarul va primi plăți pentru restul acestei perioade.

sunt anuități impozabile?

- anuitățile sunt amânate fiscal, ceea ce înseamnă că nu va trebui să plătiți impozite pe venit pe măsură ce banii cresc.,

- acestea sunt destinate pentru investiții de pensionare, astfel încât retragerile făcute dintr-o anuitate înainte de vârsta 59½ pot fi supuse unei penalități fiscale de 10% IRS.

- după vârsta de 59½, va trebui, în general, să plătiți impozite pe banii pe care îi retrageți.aflați mai multe despre anuități și impozite.deoarece anuitățile sunt amânate și utilizate în mod obișnuit pentru veniturile din pensii, este important să se ia în considerare diferențele dintre o anuitate și alte metode similare de economisire pentru pensionare, cum ar fi un 401(k) sau un IRA.,

considerații:

- anuitățile nu au limite anuale de contribuție, cum ar fi planurile IRA 401 (k).

- anuitățile tind să aibă taxe mai mari decât 401(k)S și IRAs.

- anuitățile pot oferi un venit stabil, garantat, indiferent de performanța piețelor financiare.

sunt anuități numai pentru pensionari?

anuitățile pot face parte din imaginea dvs. financiară atât în anii de lucru, cât și în timpul pensionării.deoarece anuitățile amânate oferă amânare fiscală1, aveți mai mult timp pentru a vă crește banii fără a plăti impozite pe venit., În acest scenariu, dacă alegeți o anuitate variabilă, este posibil să aveți opțiunea de a investi pe piața bursieră pentru creștere și de a vă proteja principalul pentru beneficiari.două motive suplimentare pentru care ați putea achiziționa o anuitate înainte de pensionare: 1) să derulați un cont de pensionare la locul de muncă atunci când schimbați locul de muncă; și 2) să continuați să economisiți după ce atingeți limitele de contribuție anuală 401(k) sau IRA.

este o anuitate potrivită pentru dvs.?

când este momentul potrivit să nu mai lucrați și să vă retrageți? Banii vor dura atâta timp cât aveți nevoie? Cum vă puteți proteja veniturile din pensii de pierderi?,acestea sunt întrebări cheie pentru a discuta cu un consilier Ameriprise, care vă va oferi sfaturi personalizate pentru a vă ajuta să vă atingeți obiectivele financiare.

- momentul primei plăți

- toleranța la risc

- perioada de plată

momentul primei plăți: anuități imediate vs amânate

când doriți să înceapă faza de distribuție? Doriți ca plățile să înceapă imediat sau să fie amânate în viitor?

- imediat: cu o anuitate imediată, plătiți principalul (de obicei într-o sumă forfetară) și începeți să primiți plăți imediat. Aceasta este o opțiune populară pentru cei care urmează să se pensioneze.,

- amânat: cu o anuitate amânată, faceți contribuții înainte de timp și primiți prima plată la data specificată în contract. Deoarece banii dvs. au mai mult timp pentru a acumula dobânzi fără taxe, sumele dvs. de plată pot fi mai mari decât cele ale unei anuități imediate.

toleranța la risc: anuități fixe vs. variabile

anuități diferite transporta cantități diferite de risc. Vă simțiți mai confortabil cu o rată fixă a dobânzii la investiția principală sau sunteți dispus să acceptați mai mult risc pentru o rată variabilă — posibil mai mare sau mai mică — de rentabilitate?,

care este toleranța la risc? Ia testul nostru de toleranță la risc

- o anuitate fixă oferă o rată de rentabilitate specificată, cum ar fi un certificat de depozit (CD). Nu ați investit principalul dvs. pe piețe, astfel încât profiturile dvs. nu vor fluctua în funcție de piețe.

- o anuitate variabilă oferă potențialul pentru un venit mai mare decât o anuitate fixă, deoarece este investită pe piețe. Cu toate acestea, cu potențialul de randamente mai mari vine un risc mai mare.,

Opțiuni de plată anuitate

vrei o anuitate care garantează plăți pentru tot restul vieții tale, una care plătește pentru o perioadă predeterminată de timp, cum ar fi 5 sau 30 de ani, sau o combinație?cu o plată pe viață, veți continua să primiți plăți până când veți trece. Plățile nu vor continua pentru beneficiarul dvs.

considerații:

- anuitățile nu au limite anuale de contribuție, cum ar fi planurile IRA 401 (k).

- anuitățile tind să aibă taxe mai mari decât 401(k)S și IRAs.

- anuitățile pot oferi un venit stabil, garantat, indiferent de performanța piețelor financiare.

sunt anuități numai pentru pensionari?

anuitățile pot face parte din imaginea dvs. financiară atât în anii de lucru, cât și în timpul pensionării.deoarece anuitățile amânate oferă amânare fiscală1, aveți mai mult timp pentru a vă crește banii fără a plăti impozite pe venit., În acest scenariu, dacă alegeți o anuitate variabilă, este posibil să aveți opțiunea de a investi pe piața bursieră pentru creștere și de a vă proteja principalul pentru beneficiari.două motive suplimentare pentru care ați putea achiziționa o anuitate înainte de pensionare: 1) să derulați un cont de pensionare la locul de muncă atunci când schimbați locul de muncă; și 2) să continuați să economisiți după ce atingeți limitele de contribuție anuală 401(k) sau IRA.

este o anuitate potrivită pentru dvs.?

când este momentul potrivit să nu mai lucrați și să vă retrageți? Banii vor dura atâta timp cât aveți nevoie? Cum vă puteți proteja veniturile din pensii de pierderi?,acestea sunt întrebări cheie pentru a discuta cu un consilier Ameriprise, care vă va oferi sfaturi personalizate pentru a vă ajuta să vă atingeți obiectivele financiare.