rentes 101

qu’est-ce qu’une rente?

une rente est un produit d’assurance à long terme qui procure un revenu garanti.

ils sont une source courante de revenu de retraite parce qu’ils fournissent un flux régulier de paiements à intervalles réguliers et parce que leurs gains augmentent en franchise d’impôt jusqu’à ce que vous retiriez des fonds. Toutes les rentes offrent également une prestation de décès qui protège votre investissement initial pour vos bénéficiaires.,1

Les personnes vivant plus longtemps et connaissant donc plus de cycles de marché tout au long de leur vie, les rentes peuvent aider à combler le fossé entre d’autres sources de revenu de retraite garanti et stable — telles que les pensions ou la sécurité sociale — pour couvrir les dépenses essentielles si nécessaire.

comment fonctionnent les rentes?

avec une rente, vous payez les primes de la société de rente pour une période de temps, puis la société de rente commence à vous payer.

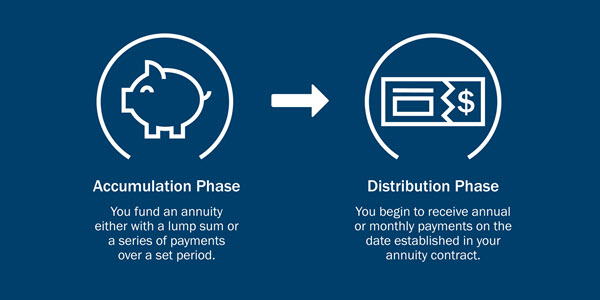

En général, il y a deux étapes dans la vie d’une rente:

- Dans la phase d’accumulation, vous payez des primes à la rente., Vous pouvez le faire avec une somme forfaitaire ou sur une période de temps spécifique, selon le type de rente.

- pendant la phase de distribution, vous recevrez des paiements mensuels, trimestriels ou annuels selon les termes du contrat de rente.

Quels sont les différents types de rentes?

Il existe deux catégories de rentes — différées et immédiates — et plusieurs types de rentes au sein de chaque catégorie. Les rentes différées les plus courantes sont les rentes fixes et les rentes variables. Chaque offre une gamme d’options pour répondre à vos besoins.,

les rentes Différées

- rentes Fixes: Offrir un taux de rendement fixe garanti de ne jamais tomber en dessous d’un taux minimum. Ils offrent également la possibilité de rentialiser — ou de convertir votre compte en une série de paiements de revenu garanti — pour une période de temps spécifique ou aussi longtemps que vous vivez à la retraite.

- rentes variables: offrez un potentiel de croissance à partir des fonds sous-jacents que vous choisissez. De plus, ils offrent une prestation de décès garantie à vos bénéficiaires. Ils offrent également la possibilité de rentialiser.,

- Les rentes structurées offrent des possibilités de croissance et un niveau de protection qui peut aider à éliminer une partie du risque lié aux placements.

- Les rentes à indice fixe créditent les intérêts en fonction de la performance des indices utilisant un plafond ou un spread.

les rentes Immédiates,

- les rentes Immédiates, de garantir un flux de revenu en contrepartie d’un paiement forfaitaire. Vous pouvez choisir parmi une variété d’options de revenu, y compris certaines qui fournissent un revenu à votre conjoint ou à vos bénéficiaires si vous décédez prématurément.,

toutes les garanties sont basées sur la capacité de paiement continue des créances de la société émettrice et ne s’appliquent pas à la performance des sous-comptes variables, qui varieront en fonction des conditions du marché.

autres facteurs de rente à considérer

un conseiller financier Ameriprise peut vous aider à évaluer les différents types de rentes et à prendre en considération votre situation financière pour déterminer quel type de rente vous convient., Votre conseiller posera des questions sur:

- calendrier de votre premier versement

- votre tolérance au risque

- période de versement

calendrier du premier versement: rentes immédiates ou différées

quand souhaitez-vous que la phase de distribution commence? Voulez-vous que les paiements commencent immédiatement ou soient reportés à l’avenir?

- Immédiat: Avec une rente immédiate, vous payez le principal (généralement en une somme forfaitaire) et commencer à recevoir des paiements immédiatement. C’est une option populaire pour ceux qui sont sur le point de prendre leur retraite.,

- différé: avec une rente différée, vous cotisez à l’avance et recevez le premier paiement à la date spécifiée dans votre contrat. Parce que votre argent a plus de temps pour accumuler des intérêts libres d’impôt, vos montants de paiement peuvent être plus élevés que ceux d’une rente immédiate.

tolérance au risque: rentes fixes ou variables

différentes rentes comportent des montants de risque différents. Vous sentez – vous plus à l’aise avec un taux d’intérêt fixe sur votre investissement principal ou Êtes — vous prêt à accepter plus de risque pour un taux de rendement variable — peut-être plus élevé ou plus faible?,

Quelle est votre tolérance au risque? Répondez à notre quiz sur la tolérance au risque

- une rente fixe offre un taux de rendement déterminé, comme un certificat de dépôt (CD). Vous n’avez pas investi votre capital sur les marchés, de sorte que vos rendements ne fluctueront pas avec les marchés.

- une rente variable offre le potentiel d’un revenu plus élevé qu’une rente fixe parce qu’elle est investie sur les marchés. Cependant, avec le potentiel de rendements plus élevés vient un plus grand risque.,

Options de paiement de rente

voulez-vous une rente qui garantit des paiements pour le reste de votre vie, une rente qui paie pour une durée prédéterminée, comme 5 ou 30 ans, ou une combinaison?

- avec un paiement à vie, vous continuerez à recevoir des paiements jusqu’à votre décès. Les paiements ne se poursuivront pas pour votre bénéficiaire.

- avec une période de paiement certaine, vous recevrez des paiements pour la période de temps spécifiée par votre contrat. Si vous décédez avant la fin de la période, votre bénéficiaire recevra les paiements jusqu’à la fin de la période.,

- Un paiement en co-vie fournit un paiement à vie pour l’investisseur et une autre personne, généralement un conjoint.

- Une vie avec période, certains de paiement fournit des paiements pour le reste de votre vie, mais si vous décédez au cours d’une période spécifiée, votre bénéficiaire recevra des paiements pour le reste de la période.

les rentes Sont imposables?

- Les rentes sont à impôt différé, ce qui signifie que vous n’aurez pas à payer d’impôts sur le revenu à mesure que l’argent augmente.,

- ils sont destinés à l’investissement de retraite, de sorte que les retraits effectués d’une rente avant l’âge de 59½ peuvent être soumis à une pénalité fiscale IRS de 10%.

- après l’âge de 59 ans½, vous devrez généralement payer des impôts sur l’argent que vous retirez.

en Savoir plus sur les rentes et des impôts.

rente vs. IRA

parce que les rentes sont à imposition différée et généralement utilisés pour le revenu de retraite, il est important de considérer les différences entre une rente et d’autres méthodes d’épargne à imposition différée similaires pour la retraite, comme un 401(k) ou un IRA.,

considérations:

- Les rentes n’ont pas de limites de cotisation annuelles comme les plans 401(k) IRA.

- Les rentes ont tendance à avoir des frais plus élevés que 401(k)s et ira.

- Les rentes peuvent fournir un revenu stable et garanti, quelle que soit la performance des marchés financiers.

les rentes sont-elles réservées aux retraités?

Les rentes peuvent faire partie de votre situation financière pendant vos années de travail ainsi que pendant votre retraite.

parce que les rentes différées offrent un report d’impôt1, vous avez plus de temps pour faire fructifier votre argent sans payer d’impôt sur le revenu., Dans ce scénario, si vous choisissez une rente variable, vous pouvez avoir la possibilité d’investir en bourse pour la croissance et de protéger votre capital pour les bénéficiaires.

deux raisons supplémentaires que vous pourriez acheter une rente avant la retraite: 1) pour rouler sur un compte de retraite en milieu de travail lorsque vous changez d’emploi; et 2) pour continuer à épargner après avoir atteint 401(k) ou IRA limites de cotisation annuelle.

une rente vous convient-elle?

Quel est le bon moment pour arrêter de travailler et prendre sa retraite? Va votre argent durer aussi longtemps que vous en avez besoin? Comment Pouvez-vous protéger votre revenu de retraite contre les pertes?,

Ce sont des questions clés à discuter avec un conseiller Ameriprise, qui vous fournira des conseils personnalisés pour vous aider à atteindre vos objectifs financiers.